El escritor y consultor Peter

Shankman esperaba su vuelo después de un día muy intenso, sabía que

estaría muerto de hambre cuando llegara. Bromeando, le escribió a uno de

sus restaurantes favoritos en Twitter: "Hey, @Mortons - puedes encontrarte

conmigo en el aeropuerto de Newark con un solomillo cuando aterrice en dos

horas más? K, gracias. :)".

Como si hubiera frotado la

lámpara del genio azul, sus órdenes se hicieron realidad. Jamás imaginó que al

bajarse del avión se encontraría con un mozo vestido de esmoquin con una bolsa

de Mortons

y su exquisita comida.

La hazaña no fue nada de

fácil, considerando que Mortons tuvo que identificar su

información de vuelo y luego de preparar la comida, manejar más de 35

kilómetros desde el restaurante hasta el aeropuerto. Aquí está la historia en

palabras del propio Shankman. http://bit.ly/37p4qYV

El 24 de enero se publicaba

en un diario la siguiente noticia, “Movistar sube hasta 6€ sus tarifas: vas a

pagar más por más gigas (los quieras o no)” http://bit.ly/2Gnsb7Q

En la misma, se describe dicha subida en los diferentes servicios que

ofrece la operadora a su cartera de clientes. La "genial" idea de dar más prestaciones

por un poco más de dinero, cada cierto tiempo, fue del actual CEO de la teleco, un concepto que en sus presentaciones de resultados

tenía su propio acrónimo, “M4M” (“more for more”). http://bit.ly/38DTtmw En el año 2019 más de 9,5

millones de clientes cambiaron de compañía, unos 7,3 millones de líneas móviles

y 2,3 millones hicieron la portabilidad de fijo y banda ancha, según

el procedimiento de portabilidad establecido por la CNMC (Comisión Nacional del

Mercado y la Competencia). La mayoría eligió a MasMóvil con una ganancia neta de

427.000 líneas de móvil y de 255.000 de fijo e Internet. Le sigue Digi, que

logró unos 235.00 abonados móviles. Las compañías que más perdieron en 2019

fueron los tres operadores más grandes - Movistar, Orange y Vodafone. Juntos

perdieron 840.000 números móviles y 450.000 líneas de fijo e Internet. Cabe

recordar el año 2018 cuando Vodafone renunció a emitir el fútbol perdió más

de 500.000 clientes. El año 2019,

perdió apenas 164.000 líneas de móvil y 114.000 líneas de fijo y banda ancha.

En

cuanto a Movistar, el año pasado perdió 292.000 líneas de móvil y 340.000 de

fijo y banda ancha con su oferta de fútbol integrada, superando así el número

de clientes perdidos del año 2018. Orange también ha subido

las cifras de líneas móviles que perdió hasta 385.000 teniendo el fútbol en su oferta. http://bit.ly/37q7mEs

Fuente: TELEFÓNICA

El consejero delegado de

la teleco (Telefónica), habló de que había margen para incrementos selectivos, aunque

finalmente ha sido generalizado. Con esta acción, la

compañía se pone a la contra del giro low cost que vive el mercado de las

telecomunicaciones en España en los últimos trimestres. El objetivo

de la compañía no es otro que extraer más valor (ingresos) de los contratos con sus clientes españoles, aun cuando

la portabilidad según las cifras del año pasado haya sido tan perjudicial para

la misma http://bit.ly/2uAXTeR Según

recoge la noticia, hay que tener en cuenta que este 2020 va a

ser un año de importantes desembolsos para la teleco. No sólo por los derechos de

retransmisión televisiva de todas las competiciones de fútbol, que de media

supone por temporada algo más de 1.300 millones de euros, sino también por todo

el pago de espectro radioeléctrico para las redes ultrarrápidas 5G tanto en

España (que se espera que supere por mucho la barrera de los 1.000 millones de

euros) como en otros mercados. A esta noticia se sumaba también otra

noticia que corroboraba un hecho que ponía entredicho la creencia que existe en

el equipo directivo con respecto a la I+D, http://bit.ly/2uB3MZv

El abandono de la compañía del responsable del laboratorio “Alpha” de Telefónica, después

de que le hayan recortado uno de los dos proyectos que desarrollaba. Conviene

recordar que según las cifras publicadas por la Comisión Europea en diciembre

del año pasado, la operadora invirtió en el año 2019 unos 947 millones de euros en

dicho año, el 5,18% de lo que invirtió Alphabet (Google), que fueron unos 18.270,7

millones de euros. Es de resaltar que se invierte más en los derechos del futbol

que en proyectos de I+D, que son los que pueden garantizar la continuidad de la

misma en el sector. Frente a hechos como este, pocas palabras se

pueden decir, ya que lo que se ve es suficientemente explícito.

El sector de las

telecomunicaciones se caracteriza por ser uno de los que necesita una mayor inversión de capital con el fin de

garantizar unas infraestructuras por las que se desarrolle la sociedad digital.

Sin

embargo, no son las telecos las que están marcando el paso en el desarrollo de

la misma, son los OTTs los que están llevándose "la parte del león"

en dicha cuarta revolución industrial. El desarrollo de servicios y

aplicaciones que simplifican y agilizan la vida a los ciudadanos tiene su fiel

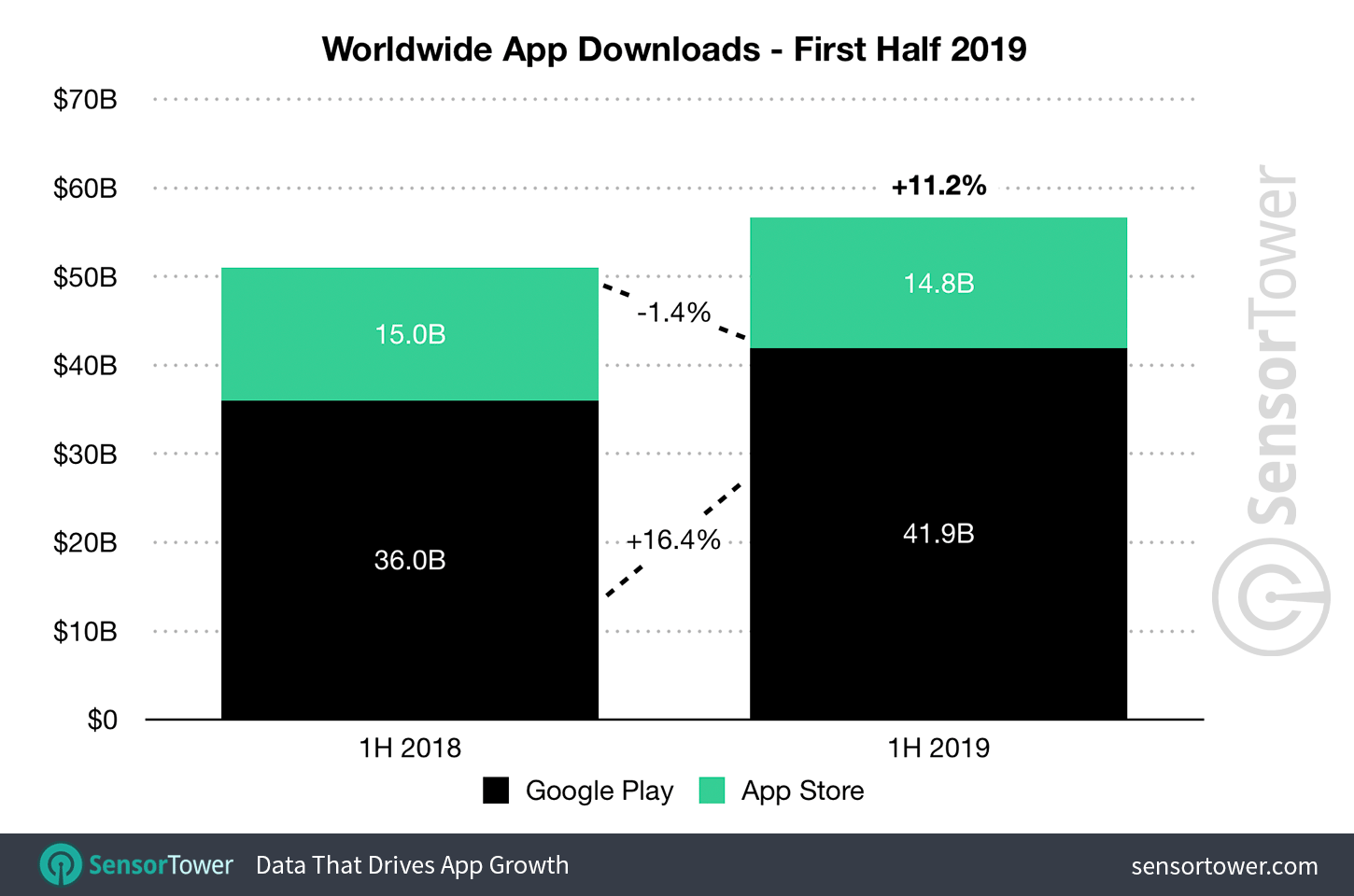

reflejo en el gasto en dichas aplicaciones. Según Sensor Tower Store

Intelligence, los usuarios de Apple Store y Google Play del mundo generaron un

gasto combinado de 39.700 millones de dólares en aplicaciones móviles y juegos

durante la primera mitad del año 2019, esto fue 15,4% más que los

34.400 millones de dólares que los consumidores gastaron en ambas tiendas en la

primera mitad del año 2018. La instalación de aplicaciones por

primera vez totalizaron 56.700 millones de descargas, las aplicaciones de Apple Store representaron

14.800 millones de esas, una disminución de 1,4% desde el primer semestre del

2018. Las instalaciones de Google Play crecieron un 16,4% interanual durante la

mitad hasta 41.900 millones, frente a los 36.000 millones del primer semestre

del 2018. Aun así, la plataforma de Apple continuó

generando casi 1,8 veces más ingresos que Google con solo un tercio de las descargas.

Esto le está permitiendo a la compañía de Cupertino mantener e incrementar los

ingresos en un momento en el cual los ingresos por el teléfono Iphone y demás gadgets

van en retroceso, el Iphone representa el 60% de los ingresos de dicha compañía.

El objetivo de la compañía es llegar los 50.000 millones de dólares (42.877

millones de euros) en ingresos anuales en 2020 con el Apple Store. Con

la diversificación que está realizando la compañía, prevé paliar el retroceso del ingresos que sufre en

su negocio tradicional, por ello se ha lanzado a sectores como la salud, la TV

en streaming, la banca, etc. http://bit.ly/2RUmeEw Esta situación de la compañía

norteamericana es radicalmente opuesta a las que están realizando las telecos, su

modelo de negocio está fuertemente presionado por una competencia feroz, sin

embargo, no existen alternativas que permitan paliar la caída de ingresos que

vienen sufriendo por la conectividad año tras año. Hoy se publica en la prensa

que los tres accionistas dominicales (participación en el accionariado como

mínimo del 5%) de Telefónica; BBVA, La Caixa y Blackrock aprietan al equipo

directivo para garantizar un dividendo que a todas luces es desproporcionado. http://bit.ly/2NYzVkT Desde el año 2011 hasta el 2018 Telefónica ha sufrido una caída en los ingresos de 14.144 millones de euros, el 22,5%.

Telefónica

perdió el pasado año un 15% de su valor en el mercado, o lo que es igual, 5.770

millones de capitalización bursátil. Los tres dominicales controlan el 17,2% de la

sociedad, la depreciación que sufren en sus participaciones les está pasando

factura a sus accionistas. Sin embargo, la mayor parte de los analistas

consideran que el sector de las telecomunicaciones, que siempre ha sido muy

generoso con los dividendos a los accionistas, no tiene posibilidades de seguir

manteniendo un 6,74% de retribución que da Telefónica en los próximos

ejercicios. Consideran que los beneficios de explotación (los derivados de

su trabajo diario) se pueden mantener estables, pero su potencial de

crecimiento es muy limitado. La principal causa que se

atribuye para que la cotización de la compañía no despegue es la deuda, vender activos como los de

Latinoamérica no haría más que agravar dicha situación, ya que la compañía que

emerja sería un tercio más pequeña al perder 100 millones de accesos, con el

agravante de tener menos recursos para salir del bache en que se encuentra. Si

se enajenasen los ocho mercados de Latinoamérica segregados en la

spin-off, se perderían otros 2.512 millones de euros, según cifras

publicadas en la memoria del año 2018. Solo

una gestión diferente, con directivos nuevos que se apoye; en la

diversificación de nuevos negocios, la I+D y el core de su negocio puede

garantizar salir del bache en que se encuentra actualmente la compañía, el

ejemplo de Apple es ilustrativo. Aun así, el estado español deberá de

tomar medidas adicionales ante una situación como la que atraviesa la compañía,

con la compra de una participación como sucede en países como Francia y

Alemania, donde el estado francés tiene el 23% del operador France Telecom y en

Alemania su gobierno tiene de forma directa el 15,7% y el banco público KFW el

14% sobre el operador Deutsche Telekom. Con ello se permite y garantiza una reestructuración

y cambio organizativo de forma pausada y sin sobresaltos, y que algún

actor no deseado intente hacerse con el control de la misma.

Un ejemplo más cercano de

este cambio que describo en el párrafo anterior, se está produciendo en la actualidad en la

compañía Repsol. Su consejero delegado, Josu Jon Imaz, está llevando a la misma

a nuevos negocios con motivo de la des carbonización de la economía. Con ella,

la petrolera pone fin a la tradicional división de su negocio, exploración y

producción frente a refino y marketing, y divide esta última rama en dos: negocios

Comerciales e Industriales. La aparición de la dirección de Negocios

Comerciales pone de relieve que Repsol pretende poner al cliente final

en el centro de las decisiones, lo que es una buena estrategia ante las

cambiantes exigencias del consumidor actual. La conclusión más importante que

esta nueva división plantea que Repsol prioriza en su crecimiento futuro el

área de down-stream (refino, química, marketing), que incluye el desarrollo de

renovables y de nuevos negocios, como el eléctrico y el gas destinados al

usuario final. Con ello, la multinacional española da

un paso más en su intención de pasar de ser una mera petrolera a una firma

global de servicios energéticos. Con ello se pretende extender su actividad más

allá del petróleo. Máxime ante un escenario futuro en el que rol de los

combustibles fósiles será cada vez más limitado.

Así pues, la subida de

tarifas de Telefónica va contra corriente, ya que el mercado se mueve hacia

el low cost donde se han girado sus competidores. Esto tendrá ciertamente

consecuencias, que se verán los próximos meses una vez se aplique dicha subida,

la

primera será una mayor portabilidad con pérdida de accesos para Telefónica, con

la consecuencia de que si bien al principio ingresará más, a la larga se volverá

a producir una caída en los ingresos. Mientras tanto, en el mercado

subsistirán dos grandes segmentos para las telecos en el mediano y largo plazo,

el

bajo coste, se fusionará con el segmento medio y abarcará el grueso de los

productos de telefonía e internet y, por otro lado, el cliente de alto valor

que buscará televisión y contenidos audiovisuales exclusivos. Sin

tener una presencia relevante en los dos, Telefónica no podrá sostener el nivel

de ingresos de 12.706 millones de euros que tuvo en

el año 2018.

En el mercado español como

al principio del post con Peter Shankman, se necesitan telecos que sorprendan a

sus clientes con productos y servicios que deseen y no con imposiciones y

ofrecimientos no requeridos, ya que como dice el dicho…El cliente sigue

siendo el rey.

Ya lo dijo Oscar

Wilde: “En los días que corren la gente sabe el precio de todo y el valor de

nada.”

No hay comentarios:

Publicar un comentario