En una comida de notarios se

cuenta la siguiente anécdota. “Un técnico de la casa de electrodomésticos acudió

al domicilio de un notario para reparar la lavadora, y una vez realizado su

trabajo entregó la correspondiente factura a la esposa del notario, la cual,

encontrando su importe más elevado de lo previsto, la examinó con detenimiento.

Al preguntarle al operario por la cantidad que se detallaba en uno de los

apartados de la factura, éste respondió que era el coste por su desplazamiento

hasta el domicilio en cuestión. La esposa del fedatario narrador clamó indignada:

- “¡Qué barbaridad, si mi marido,

que es notario, sólo cobra tres mil pesetas por la salida!”,

A lo que el técnico

respondió:

- “Señora, no sé qué

profesión será esa, pero le puedo asegurar que no tiene mucho futuro”.

En la

economía de mercado, se tiende a asociar la retribución de los agentes económicos

con el valor añadido que se genera para los diferentes stakeholders con los que la compañía interacciona. Si cualquier

agente de una compañía dentro de esa economía de mercado, percibe unos ingresos

por encima del valor que genera, sus clientes deberán pagar un sobrecoste que

hará que los mismos busquen una alternativa más barata. Por otro lado, si

los clientes quisieran abonarle una remuneración más baja que el valor

generado, el proveedor tendería a buscar otros clientes que estuvieran

dispuestos a pagarle de acuerdo con ese valor generado. Esta relación no

es perfecta, pero las fuerzas del mercado tienden el valor y la renta con el

fin de que el equilibrio de ambas permita a las compañías sobrevivir en base a

dicha relación. Sin embargo, esta relación se ha quebrado estos últimos años en

la remuneración de los directivos de las grandes empresas, la misma se ha

disparado a proporciones que vulneran y socaban la credibilidad de la economía de

mercado. En Estados Unidos los consejeros delegados de una compañía cobran

hasta 300 veces más que el asalariado típico, una ratio que se ha multiplicado

por 15 desde los años 60. Las diferencias entre los salarios de los

trabajadores y los de los directivos volvió a aumentar en el año 2019, como ya

pasó el año anterior, según un estudio presentado por la escuela de

negocios Eada. El informe indica que, con el paso de la

crisis, la brecha salarial con los ejecutivos se ha incrementado: en 2019 los

salarios medios de los directivos crecieron a un ritmo medio del 4,58%,

mientras que los de los mandos intermedios mejoraron un 3,45%. El resto de los

empleados, en cambio, solo registraron incrementos del 1,89% de media. De

ahí, que el premio nobel de economía, Paul Krugman, se pregunte, "¿De

verdad nos creemos que los consejeros delegados se han vuelto muchísimo mejores

desde los años 60 mientras que sus trabajadores no lo han hecho?".

Si admitimos teoría de los agentes económicos, según la cual, los

agentes económicos somos todos, ya que todos somos protagonistas

de la actividad económica. Hoy mismo, muchos de nosotros consumiremos

algún bien o servicio, pagando por ello con rentas que previamente habíamos

recibido de otro agente económico. Con nuestro pago por los bienes y servicios

adquiridos fomentaremos el espíritu productor de otros agentes y, quien sabe,

incluso el nuestro. Todas las actividades económicas se hallan

interrelacionadas y sabemos que todos dependemos de todos, unos de otros.

Así pues, son remunerados de acuerdo con el valor añadido que generan los

principales directivos de las compañías observando las 300 veces que cobran de

más que un empleado corriente. ¿Acaso esa brecha está justificada si observamos

la valoración bursátil que tienen en sus compañías?

Fuente: CNMV

Los directivos, y en

especial los consejeros delegados, son los que toman las decisiones

estratégicas de más alto nivel dentro de una compañía: estrategias que pueden ser

beneficiosas llevándola a crecer y multiplicarse, o a estancarse o incluso a

quebrar en los casos más extremos. Esa capacidad solo está reservada a

un solo trabajador, su CEO o consejero delegado. Un buen CEO o consejero

delegado o un mal CEO o consejero delegado pésimo, puede acrecentar enormemente

los beneficios de la compañía o, por el contrario, de mandarla a la bancarrota.

De ahí que hasta cierto punto sea lógico que un directivo con más responsabilidad

vea incrementada su remuneración. También es cierto, qué si el resto de la

compañía no se alinea con la visión de dicho directivo, este no conseguirá

absolutamente nada, por ello es fundamental que el valor de persuasión

que

ejerce el mismo sobre el resto de empleados sea una poderosa influencia con el

fin de conseguir los objetivos fijados. En Estados Unidos, el

consejero delegado medio de una compañía del índice S&P 500 solo recibe una

compensación igual al 0,5% de la masa salarial de su empresa o, dicho de otro

modo, que el conjunto de trabajadores cobra 200 veces más que el consejero

delegado (porque generan 200 veces más valor que él). Si aceptamos

que un consejero delegado o CEO, genera más valor que el resto de los

trabajadores en base a que su poder de decisión es fundamental para que la

compañía adopte la estrategia oportuna, también deberemos aceptar que

el progreso tecnológico ha sido un factor fundamental para que dicha

productividad sea mucho mayor. Dicho de otra forma, la labor de los

consejeros delegados o CEOs es hoy mucho más importante y tiene un mayor impacto en

términos de creación de valor que hace 60 años, otra cosa es, que sea aplicable en

todos los casos o que no haya otros factores que puedan influir sobre la

remuneración de los directivos más allá del valor que generan.

La sociedad actual tiene

muchas virtudes, pero desgraciadamente sufre un problema que se fundamenta en plagiar

tanto para bien como para mal los ejemplos. Algunos directivos, sí observamos

lo que están sufriendo sus compañías en bolsa y vemos el valor que generan para

sus stakeholders, podremos extraer como conclusión que se están aprovechando de

una situación que para nada esta justificada. Este comportamiento lesivo y

perjudicial para los grupos de interés de dichas compañías, podría estar minando

y desangrando el derecho que tienen decenas de miles de accionistas para

tutelar a unos directivos que viven ajenos a la realidad. En un contexto en el que, él principal

(accionistas minoritarios) no son capaces de tutelar al agente, los directivos

podrían aprovechar su preeminente posición para engordar sus remuneraciones y

lucrarse a costa de los beneficios que alternativamente habrían ido a parar a

los accionistas. Sería una reversión de la teoría marxista de la

explotación: no serían los capitalistas quienes explotarían a los trabajadores,

sino los trabajadores (los directivos) quienes explotarían a los capitalistas

(accionistas). Así pues, las ganancias de una compañía, y por tanto

las remuneraciones de los directivos vinculadas a esas ganancias, pueden

proceder no de generar valor mercantil para el resto de la sociedad, sino

de arrebatárselo. En la sociedad actual hay compañías bien

conectadas políticamente, como bancos, eléctricas, telecos, constructoras,

etc., que crecen gracias a una regulación a la carta, todo esto genera unos

sobrecostes que paga el cliente final. En estos casos, los ingresos

de dichos directivos que no generan valor para sus grupos de interés vienen

de ser pagados por un contribuyente que sufre la rapiña del valor que genera

para la sociedad y no de los directivos que generan nulo valor para la misma.

Si bien los accionistas deberían

de solucionar estos hechos, tumbando los equipos directivos que no

cumplen la labor para la que fueron nombrados o modificando los estatutos con

el fin de erradicar dicho problema. Otro caso muy distinto es el de

los ciudadanos que sufren la rapiña de unos directivos que gozan del amparo político

a través de los organismos reguladores o partidos políticos. Más que obsesionarse

con las altas remuneraciones de los directivos que tengan un origen

justificado (creación de valor), se debería focalizar la atención en

dicha extracción de valor con el fin de erradicar ese juego de suma cero en el

que todas las personas salen perdiendo. Actualmente las retribuciones de los

directivos en algunos sectores han hecho saltar las alarmas de los organismos

reguladores, un ejemplo es el Banco Central Europeo (BCE) con respecto al sector

bancario http://bit.ly/2vpD3zA Después

de unos años de tranquilidad, tras la crisis de 2012, reguladores españoles y

europeos estrechan el cerco a los bonus bancarios. Quieren evitar desmanes por si

estalla una nueva crisis. Y así lo han hecho saber a las entidades

con distintas iniciativas. No solo ellos, también los grandes inversores, que quieren

que los grandes bancos contengan los sueldos de sus responsables tras la

debacle bursátil que arrastran en los últimos años. En

España, los sueldos de las cúpulas de los bancos han crecido

ininterrumpidamente en los últimos años, mientras se estancaba la recuperación

del beneficio —medido por la rentabilidad sobre fondos propios o ROE— y las

acciones no levantan cabeza. Así, los consejos y los comités de dirección de

las grandes entidades —todas las supervisadas por el BCE— ganaron un 5% más en

2018, último año con cifras oficiales. Un ejemplo paradigmático de dicha situación

la observamos en el Banco de Santander. El año pasado, Ana Botín, presidenta de Banco

Santander, percibió una remuneración de 11,01 millones de euros -según

los datos proporcionados por su entidad a la Comisión Nacional del Mercado de

Valores (CNMV)-, convirtiéndose en el alto cargo mejor pagado del Ibex 35. Apenas

doce meses antes, la directiva recibió un total de 7,8 millones y tuvo que

conformarse con posicionarse en el cuarto lugar de este disputado ranking. En

conjunto, los 17 miembros del consejo del banco vieron crecer sus cuentas

corrientes en 28,91 millones, un 9,4% menos. Hay que recordar, que el 10 de septiembre del año

2014, Ana Patricia Botín fue nombrada presidenta del Banco de Santander, entonces el

precio de la acción era de 7,7 euros. Hoy la cotización de la acción es de 3,71

euros, es decir, desde que accedió a la presidencia el valor de la acción se ha

depreciado en un 51,81%. Otro ejemplo lo observamos por

ejemplo en la compañía Telefónica, su presidente y su consejero delegado están entre

los primeros ejecutivos que más ganaron en el año 2018, sin embargo, la

operadora perdió en el año siguiente, el 2019, un 15%. Desde la llegada del

nuevo equipo directivo la acción sufre una devaluación del 34,41% http://bit.ly/38SoTpl

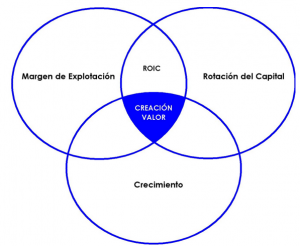

Para terminar el post, decir que en las finanzas la creación

de valor para el accionista es uno de los temas más importantes y en los

cuales los directivos tienen la responsabilidad de aumentar el valor de la compañía. Para describir el papel del directivo en la creación de valor

para el accionista es importante recalcar que la gestión financiera en las

empresas busca crear valor a través del control de ratios

económico-financieros, tomando como premisa que se genera valor si el

rendimiento real supera la rentabilidad que exigen los accionistas. Para

lograr esto el directivo debe definir las estrategias para poder alcanzar los

objetivos de la empresa aumentando así el valor para la empresa y accionistas…Lo

malo es cuando no se consigue y se sigue retribuyendo al que diseño dicha

estrategia como si no hubiese pasado nada.

Ya lo dijo

Michael Porter: “Las empresas hoy ya no se ven como soluciones para la

sociedad, sino como problemas”.

No hay comentarios:

Publicar un comentario