Un ciego de nacimiento pidió un día que alguien le explicara cómo era el sol. Podía sentir su calor y su luminosidad, pero no podía entender cómo era.

Entonces, un hombre hizo sonar un disco enorme de bronce y dijo:

– El sol es como este gran disco de bronce.

El ciego, algo confuso, se quedó con esa descripción. Poco después oyó sonar una campana y, sobresaltado, pensó que el sonido venía del sol…

– No, el sol no emite sonido alguno- le dijo entonces otro hombre- El sol es ardiente como un cirio.

El ciego entonces imaginó al sol alargado y caliente. Así que tomó un cirio entre sus manos y estudió su forma.

El día en el que el ciego sostuvo una flauta, pensó que tenía entre sus manos al sol.

Lo cierto es que hay muchas diferencias entre el sol, una campana y una flauta, pero el ciego no podía saberlo, porque nunca había visto el sol y solo tenía como referencia lo que otros habían dicho de él.

:format(jpg):quality(99):watermark(f.elconfidencial.com/file/a73/f85/d17/a73f85d17f0b2300eddff0d114d4ab10.png,0,860,1)/f.elconfidencial.com/original/967/4d3/e85/9674d3e8568fdef6c7e5ee0d81a46812.jpg)

Estos últimos días estamos leyendo en la prensa todo tipo de especulaciones sobre la posible compra de la división de Vodafone España por parte de Telefónica. La ex división del gigante Vodafone, fue adquirida por el fondo británico Zegona por 5.000 millones de euros en el año 2023. Vodafone España ingresó el pasado año fiscal un total de 3.846 millones de euros, lo que representa un descenso del 1,6% respecto al mismo periodo de 2023. De este importe, 3.429 millones de euros corresponden a ingresos por servicios, que también se redujeron interanualmente el 2,4% https://tinyurl.com/yhk4w3y2 Tras el cambio de manos, la compañía ha puesto el foco en el bajo coste. Esto ha provocado que desde el 2018 el ARPU de Vodafone en nuestro país haya caído en algo más de 8 euros (19,1 euros en 2018 frente a 11,1 euros en los últimos datos registrados) https://tinyurl.com/47cba733 La plantilla de la compañía tras el último ERE efectuado el año pasado es de 2.370 empleados https://tinyurl.com/4enc22ub Si tenemos en cuenta, que el fondo británico tiene a la división de Vodafone España como único activo y que su valor bursátil es de 6.480 millones de euros, sumado a que la deuda que tiene dicha operadora que es de 3.800 millones de euros, la compra de esta operadora le supondrá a Telefónica el desembolso de algo más de 10.000 millones de euros. Telefónica con una deuda financiera 27.049 millones de euros a 31 de marzo del año 2025, esta se vería incrementada enormemente con un activo que no aporta nada a la capilaridad que hoy tiene la primera operadora por despliegue de redes de nuestro país. Con respecto a los servicios que presta Vodafone dentro de la digitalización hacia la que tienen que converger las operadoras, como reflejan los informes de Enrico Letta y Mario Draghi, Telefónica no se vería beneficiada en nada.

La división adquirida por el fondo británico Zegona ingresó el pasado año fiscal un total de 3.846 millones de euros, lo que representa un descenso del 1,6% respecto al mismo periodo de 2023. De este importe, 3.429 millones de euros corresponden a ingresos por servicios, que también se redujeron interanualmente el 2,4% https://tinyurl.com/yhk4w3y2 Tras el cambio de manos, la compañía ha puesto el foco en el bajo coste. Esto ha provocado que desde el 2018 el ARPU de Vodafone en nuestro país haya caído en algo más de 8 euros (19,1 euros en 2018 frente a 11,1 euros en los últimos datos registrados) https://tinyurl.com/47cba733

Las compañías de telecomunicaciones europeas tienen que buscar la diversificación de sus ingresos en nuevos verticales que proporcionen la digitalización. Esta diversificación viene motivada por varios motivos:

1. Estancamiento de los ingresos tradicionales:

· Los servicios de voz, datos y SMS están saturados o en declive.

· La competencia y la regulación han comprimido márgenes.

2. Altos costes de infraestructura (5G, fibra, edge computing):

· Invertir solo para seguir siendo un "pipe" (canal) no es rentable a largo plazo.

3. Necesidad de generar valor agregado:

· Los operadores buscan convertirse en techcos o servcos, con mayor control sobre servicios digitales y la experiencia del cliente.

Por ello las compañías de telecomunicaciones tienen que explorar nuevos verticales con los que suplir la caída de ingresos que vienen sufriendo en su negocio tradicional, algunos de ellos son los siguientes:

|

Vertical |

Ejemplos de iniciativas |

|

Salud digital (eHealth) |

Plataformas de telemedicina, IoT para hospitales, wearables |

|

Finanzas digitales (Fintech) |

Orange Bank, Telefónica Money |

|

Ciberseguridad |

Servicios gestionados para empresas y usuarios finales |

|

Cloud y Edge Computing |

Infraestructura propia o alianzas (como Telefónica con AWS o Vodafone con Google Cloud) |

|

IoT y smart cities |

Soluciones para movilidad, energía, agricultura conectada |

|

Media y entretenimiento |

Contenido OTT, plataformas propias de streaming, gaming |

|

Energía y sostenibilidad |

Soluciones de eficiencia energética, energía solar (ej. Telefónica Solar360) |

En Europa las principales operadoras han apostado por diversificar y buscar servicios digitales de diferentes formas con el fin de converger con la digitalización, algunos ejemplos son los siguientes:

- Telefónica:

- Ha creado múltiples verticales: Telefónica Tech (ciberseguridad, cloud, IoT) y Telefónica Energía.

- Impulsa su plataforma de fintech (Movistar Money) y servicios para empresas.

De momento hay que decir que dicha iniciativa no ha tenido el músculo que se espera si vemos el porcentaje que representa de los ingresos del grupo Telefónica. En el año 2024 los ingresos de Telefónica Tech alcanzaron los 2.065 millones de euros de los 41.315 millones de euros que tuvo el grupo, esto representa el (5%).

- Vodafone:

- Desarrolla servicios IoT, pagos móviles, y se ha aliado con Google Cloud.

- Orange:

- Tiene banco digital (Orange Bank) y soluciones B2B en salud y smart cities.

- Deutsche Telekom:

- Fuerte apuesta por plataformas digitales, cloud empresarial y edge.

Un activo que si suma en ese camino hacia la digitalización a la que tiene que converger Telefónica con la estrategia fijada por la Unión Europea es la filial de Indra, MINSAIT. En el ejercicio completo de 2024, la facturación de Minsait ascendió a alrededor de 2 .982 millones de euros, lo que supone un aumento del (+6,6 %) respecto al año 2023, convirtiéndose en la principal unidad dentro del Grupo Indra, con un peso del 62 % del total de sus ingresos. No se ha publicado la plantilla exacta de dicha filial de Indra, el dato que conocemos es el que se publicó donde se afirmaba que en marzo del año 2023 contaba con 46.000 personas, la mitad de ellas en nuestro país y el resto en Latinoamérica, Italia, Portugal o Filipinas. MINSAIT es la compañía de referencia en España para acelerar la transición de empresas e instituciones hacia modelos digitales más avanzados y sostenibles, con proyectos de alto impacto y alcance global y con una visión innovadora sobre los nuevos formatos de negocio, con atención al mundo phygital o al metaverso https://tinyurl.com/2hck2u5b Dado que Minsait representa el 62 % de la facturación de Indra, lo razonable sería estimar que mantenga un peso similar de ingresos con él de plantilla, unos (37.000–38.000) empleados. Desde el consejo directivo de Indra se ha comunicado que Minsait seguirá siendo una unidad estratégica y están abiertos a integrar un socio o estudiar una desinversión parcial, siempre bajo condiciones favorables; éste será un proceso enfocado en reforzar la empresa, no en repartir dividendos https://tinyurl.com/wycjjuw6 Un acuerdo de Telefónica e Indra por Minsait es posible, no hay que olvidar que la Sociedad Estatal de Participaciones Industriales (SEPI) está en el capital de ambas compañías, en Indra con un 28% y en Telefónica con un 10%, habría que buscar una solución que beneficie a ambas compañías sin lastrar las cuentas de ambas, con el foco puesto en la estrategia europea que está en marcha.

MINSAIT se posiciona como una consultora tecnológica con oferta en tres grandes líneas de negocio:

1. Consultoría y transformación digital

- Consultoría de negocio: soporta desde estrategia hasta implementación, con enfoque disruptivo y sectorial https://tinyurl.com/2p498p7j

- Consultoría tecnológica: digitalización, ERP, gestión de procesos, experiencia de usuario, comunicaciones, ciberseguridad, AI y cloud .

2. Operaciones y servicios gestionados

- Gestión de aplicaciones, mantenimiento de sistemas, BPO/back‑office, RPA, infraestructura TI, soporte y gestión de comunicaciones https://tinyurl.com/23w4acpb

- Espacio de trabajo inteligente: soluciones para facilitar el teletrabajo y productividad (impulsadas especialmente durante la pandemia) https://tinyurl.com/y79apfu2

3. Productos propios – Onesait

- Suite Onesait para desarrollo de plataformas, IoT, analítica, integración, y servicios cloud/ciberseguridad https://tinyurl.com/57afcj7z

Divisiones del negocio de la digitalización de MINSAIT

MINSAIT aplica estas capacidades en industrias clave en sectores económicos que son troncales en cualquier sociedad, como por ejemplo:

|

Sector |

Prioridades y soluciones |

|

Administración pública y sanidad |

Gobierno digital, procesos electorales, servicios públicos |

|

Energía y utilities |

Gestión de redes, eficiencia, sostenibilidad |

|

Industria y consumo |

Automoción, transporte, logística, retail, farma, agro, etc. |

|

Servicios financieros |

Banca y seguros: transformación digital, experiencia cliente |

|

Telco y media |

CSPs y medios: redes, plataformas, atención, suscripción |

|

Entretenimiento y juegos |

CRM avanzado, precios dinámicos, omnicanalidad, fidelización |

|

Educación y profesional |

Plataformas digitales, experiencia usuario, CRM para estudiantes |

MINSAIT proporciona una propuesta de valor integral en su cadena de valor:

- Transformación End‑to‑End desde consultoría hasta diseño y operación

- Alianzas tecnológicas fuertes, incluyendo ecosistema de partners, open-source y alianzas como con Bonitasoft o IBM https://tinyurl.com/mpne4b5t

- Producto propio con la suite Onesait para orquestar ecosistemas digitales.

Un buen ejemplo de esto último son la firma de algunos acuerdos firmados por la compañía como los siguientes que les proporciona una mayor escala y amplitud de negocios:

- Adhesión a AELEC: Minsait se ha unido recientemente a la Asociación de Empresas de Energía Eléctrica (Aelec) para impulsar la electrificación y descarbonización

- Exploración de posibles socios o desinversiones en Minsait Payments, alineado con la estrategia general de Indra.

- Centro de excelencia en IA generativa junto a IBM para acelerar la adopción de soluciones basadas en watsonx.

MINSAIT es el brazo digital de Indra con una oferta que cubre consultoría, tecnología, operaciones y productos digitales propios, aplicada en sectores críticos como el público, energía, finanzas, telecomunicaciones, industria, retail, entretenimiento y educación. Recientemente ha reforzado su presencia en energía y IA.

El presidente de Telefónica, Marc Murtra, calificó ayer de "especulación" la información de la prensa que alude a la contratación de una consultora para estudiar la compra de Vodafone España. En un acto organizado por el Grupo Correo, en Bilbao, el primer ejecutivo de la teleco señaló que su compañía "nunca comenta ni deja de comentar operaciones". Sin embargo, Murtra dejó abierta todas las opciones al confesar la estrategia de negar las operaciones de su interés "para evitar que la contraparte suba el precio" https://tinyurl.com/mwen3m7t Una forma posible de reducir los actores en la industria de las telecos españolas con el fin de ganar más músculo es aplicar el modelo que se hizo en Brasil en diciembre del año 2020 con el operador Oi, el cual subastó sus activos móviles (clientes, espectro, infraestructura), y el lote fue adquirido conjuntamente por tres compañías: la brasileña TIM Brasil, Vivo (Telefónica Brasil) y Claro (América Móvil). El total de la operación ascendió a unos 16.500 millones de reales (~ 3 220 millones de $) https://tinyurl.com/mwk48w5x

El reparto de dichos activos fue el siguiente:

- TIM Brasil asumió aproximadamente el 47 % del precio total.

- Telefónica Brasil (Vivo) pagó cerca del 34 %, lo que equivale a unos 5.300 millones de reales.

- América Móvil (Claro) se hizo con el 32 % de la base de clientes y aproximadamente un 32 % de las estaciones base; su participación fue de unos 3.620 millones de reales.

La distribución de los activos se configuró de la siguiente forma:

- Telefónica Brasil (Vivo) adquirió:

- Un 30 % de la base de clientes móviles de Oi (~12,5 millones de clientes).

- ~43 MHz de espectro adicional.

- Contratos para usar unos 2 700 sitios de antenas (≈ 19 % de la cartera de Oi) https://tinyurl.com/5n8ry67j

- Claro (América Móvil) recibió aproximadamente 32 % de los clientes y de las estaciones base, y quedó a cargo de compromisos regulatorios como construir nuevas redes de transporte de alta capacidad https://tinyurl.com/3htv8r2k

- TIM Brasil asumió el resto, con cerca del 47 % de la inversión y activos, para equilibrar este consorcio estratégico.

Este reparto de activos propició que la operación tuviese la luz verde del regulador CADE (autoridad competente de dicho país) y de Anatel, los cuales impusieron condiciones como:

- Venta de parte de las estaciones base.

- Acceso mayorista para MVNOs y despliegue de redes de transporte en zonas desatendidas

El objetivo fue preservar la competencia, evitar la quiebra de Oi y asegurar uso eficiente de redes . El reparto de dichos activos quedó de la siguiente forma:

|

Compañía |

% Inversión |

Clientes Ganados |

Infraestructura Recibida |

|

Telefónica (Vivo) |

34 % |

~30 % (~12,5 M) |

43 MHz espectro + 2 700 antenas |

|

América Móvil (Claro) |

≈ 32 % |

≈ 32 % Clientes y Radiobases |

Redes backhaul bajo condiciones regulatorias |

|

TIM Brasil |

47 % |

~38 %restante |

Resto de activos participados

|

Tasa de crecimiento de la industria de las Telecomunicaciones

Hace escasos días se publicaba en la agencia de noticias Blomberg que Telefónica y Masorange han mantenido conversaciones informales sobre un posible acuerdo para la adquisición de Vodafone España, según fuentes con conocimiento del tema, una medida que podría conducir a una mayor consolidación del mercado de las telecomunicaciones del país. Una de las posibles opciones que se barajan sería dividir las operaciones de telefonía fija y móvil o empresarial de Vodafone España, debido a posibles problemas de competencia, según las mismas fuentes. MasOrange también podría adquirir la marca de bajo costo de Vodafone, Lowi, según una de las personas, que pidió no ser identificada por tratarse de información privada https://tinyurl.com/bdkuj2v9

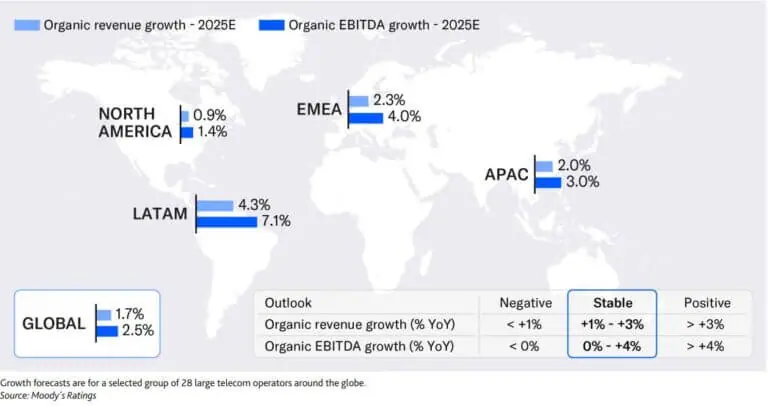

El crecimiento de los ingresos de Telefónica vendrá por los servicios digitales si nos atenemos a las tasas de crecimiento prevista de los mismos en la industria de las telecomunicaciones. El negocio “tradicional” de las operadoras de telecomunicaciones en Europa (es decir, sus servicios fijos + móvil) está creciendo, pero a un ritmo moderado o incluso bajo, debido a la saturación del mercado y la presión sobre los precios. El crecimiento fue el siguiente:

- En Europa, Oriente Medio y África (EMEA), los ingresos totales por servicios (móvil + fijo) aumentaron un 2,3 % en 2024 (incluyendo operaciones internacionales) https://tinyurl.com/yjnrbp8v

- En 2023, los ingresos globales del sector crecieron un 4,3 %, alcanzando los 1,14 billones de dólares según la consultora PWC.

La perspectiva a medio plazo (CAGR) es la siguiente:

- Se estima una tasa anual compuesta (CAGR) de 2,9 % globalmente (fijo + móvil) entre 2024 y 2028 https://tinyurl.com/mpvhhdds

- En la región EMEA, el crecimiento de ingresos para 2025 se sitúa en torno al 2,3 %, ajustándose según los mercados locales https://tinyurl.com/yjnrbp8v

- Según Analysys Mason, los ingresos por servicios móviles en Europa crecerán apenas un 1 % anual entre 2025 y 2029 https://tinyurl.com/4c2uw67z

El resumen de crecimiento previsto para el negocio tradicional europeo de la industria de las telecomunicaciones es el siguiente:

|

Indicador |

Tasa/Valor |

Horizonte temporal |

|

Ingresos EMEA totales |

+2,3 % |

2024–2025 |

|

Ingresos globales telecom |

+4,3 % |

2023 (año completo) |

|

CAGR global (fijo+móvil) |

≈ 2,9 % anual |

2024–2028 |

|

Ingresos móviles (solo Europa) |

≈ 1 % anual |

2025–2029 |

Esta situación es completamente diferente si vemos la tasa de crecimiento del mercado de los servicios digitales y sus proyecciones para los próximos años:

- El mercado de servicios de TI en Europa tuvo un valor aproximado de 344.700 millones de dólares en el año 2024, con una proyección de alcanzar 600.000 millones de dólares para 2030 https://tinyurl.com/5x2kbuh3

- En paralelo, el mercado de transformación digital generó unos 249.945 millones de dólares en el año 2024, con estimaciones que apuntan a superar los 1,071325 billones de dólares para el año 2030 https://tinyurl.com/y63cn5vs

- Según 6Wresearch, el mercado digital europeo en sentido amplio se valoraba en unos 1,7 billones de dólares en el año 2025 y crecerá a una tasa (CAGR) del 10 % hasta el año 2031 https://tinyurl.com/3eukmbt4

- Servicios TI: ~9–9,7 % anual entre 2024 y 2030–33

- Transformación digital: 28,4 % anual desde 2025 hasta 2030

- Mercado digital total: 10 % anual previsto entre 2025 y 2031 .

El resumen de las cifras macro de dicho mercado digital para Europa sería el siguiente:

|

Segmento |

Valor 2024/25 |

Valor Destino |

CAGR |

|

TI (IT services) |

311,5 mm USD (2023) / 344,7 (2024) |

600 mm USD (2030) |

9,7 % (2024–30) |

|

Transformación digital |

249 945 M USD (2024) |

1 071 325 M USD (2030) |

28,4 % (2025–30) |

|

Mercado digital global en Europa |

— |

1,7 billones USD (2031) |

10 % (2025–31) |

Para terminar el post quiero volver al comienzo, con el ciego y lo que hoy nos ofrecen las métricas de la industria del sector de las telecomunicaciones en nuestro país. El ciego no podía ver el sol porque tenía un problema en el sistema visual que le impedía que los estímulos de la luz fuesen transmitidos al cerebro de forma correcta. Telefónica no está en esa situación para percibir lo que está sucediendo con la industria en la que compite, la reducción de actores es una estrategia correcta, pero añadir un activo de un sector con tasas de crecimiento pobre no significa que el problema se resuelva para el que lo adquiere, sino que el mismo se acrecienta al tener dos activos con dificultades en el mismo sector. La solución pasa por encontrar aquellos activos que sumen realmente y tenga una integración y sinergia con el “core” donde está hoy posicionada Telefónica y Vodafone España no es ese activo. Los reguladores, tanto europeos como nacionales, probablemente sean proclives a esa consolidación después del diagnóstico emitido por los informes encargados por la Comisión Europea a, Draghi y Letta. Eso significa que se tienen que hacer las cosas con tino y sensatez a la hora de buscar esa autonomía estratégica… Los tiempos del aventurismo pasado en Telefónica a la hora de adquirir activos han muerto, se tienen que desterrar con las personas que abanderaron dichas acciones… Telefónica todavía tiene algunas dentro de su staff directivo que no han sido cambiadas tras la llegada de Murtra.

Ya lo dijo Philip K. Dick: “La herramienta básica para la manipulación de la realidad es la manipulación de las palabras. Si puedes controlar el significado de las palabras, puedes controlar a la gente que debe usar las palabras”.

|

| |||||||||||||||||||||||

No hay comentarios:

Publicar un comentario