Nada más terminar la universidad, Christopher M.Schroeder, entró a trabajar para un importante banco de inversiones de Wall Street. En cierta ocasión, su jefe directo le encargó un informe para una reunión importante, y él, naturalmente, se esforzó al máximo: reunió y coordinó a un equipo, hizo montones de cálculos y análisis, y hasta acabó por hacer él mismo las copias de madrugada antes de la reunión. Trabajó unas 72 horas seguidas y la verdad, estaba orgulloso de su trabajo.

Al día siguiente, su jefe le llamó a su despacho. Christopher esperaba que le felicitase por el esfuerzo, pero en su lugar estaba muy serio. Le mostró el resumen de cierto apartado del informe del que estaba especialmente orgulloso y le dijo “Míralo bien. Despacio”.

Cuando volvió a mirar el documento, se dio cuenta de que los números estaban bien, pero las conclusiones eran totalmente equivocadas, y sugerían que quien lo había escrito no comprendía los principios básicos de las finanzas. Había enviado a su jefe a una reunión muy importante con información errónea.

Su jefe le miró y le dijo: “Todos nos movemos muy rápido, la industria lo exige. Pero estamos ante algunas lecciones: Ve más despacio y mira las cosas desde la raíz, haz que la gente de tu alrededor las revise, aprende. Sigue cometiendo errores, pero no vuelvas a cometer éste”.

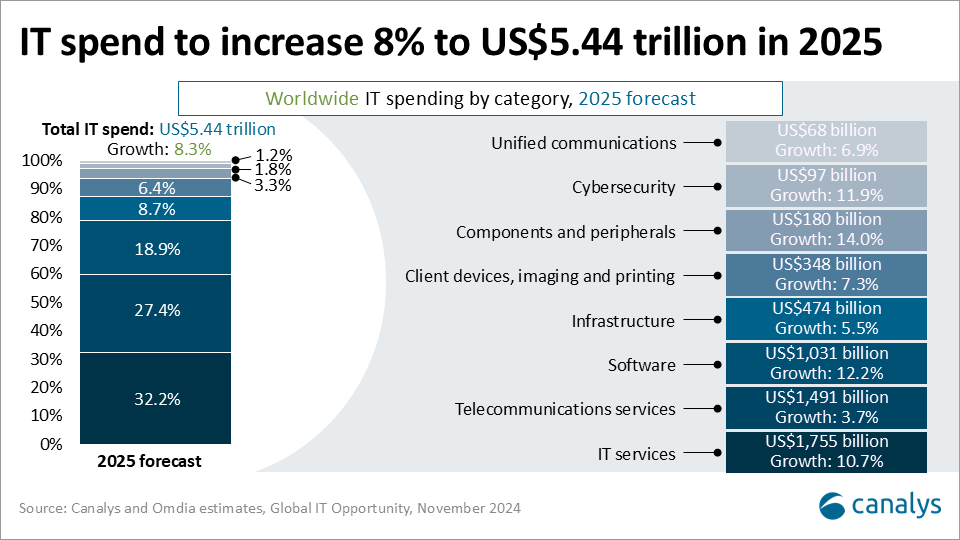

En el sector de las telecomunicaciones, satisfacer la demanda futura suele requerir enormes inversiones iniciales por parte de compañías, que no siempre han obtenido un rendimiento financiero atractivo (ROI). Por tanto, es posible que los CEO y directivos de la industria se alegren en secreto de que el crecimiento de los datos móviles parezca estar cayendo, y se muestren preocupados ante el panorama de que la inteligencia artificial acabe provocando una nueva explosión del consumo de datos. Desde hace varios años la demanda de banda ancha fija ha dejado de crecer con tasas tan elevadas. Según Enders Analysis, el crecimiento del volumen de tráfico de Internet en la mayoría de los mercados desarrollados está ahora entre el 10% y el 15% anual, frente al 30% o más antes de la pandemia. Este frenado refleja el hecho de que la mayoría de los hogares de los países ricos ya son grandes consumidores de servicios de streaming como Netflix y Amazon Prime Video, de Amazon. El fenómeno del cambio a la televisión por Internet fue un cambio puntual, más que un impulso duradero. Algo similar parece estar ocurriendo ahora con los datos móviles. Los analistas de Enders estiman que algunos mercados europeos pueden haber registrado tasas anuales de crecimiento de la demanda de datos móviles de tan solo un 5% en los últimos trimestres, aunque hay variaciones significativas entre países.

Las previsiones elaboradas por la consultora Analysys Mason sugieren que la tendencia se está reproduciendo en todo el mundo. Se prevé que el crecimiento anual del tráfico mundial de internet móvil caiga al 15% en los próximos años, frente al 23% en 2023. Es un duro descenso con respecto al año 2018, cuando los volúmenes se duplicaban aproximadamente cada año, según la misma consultora. El crecimiento del consumo de datos parece que ha llegado a un punto donde los clientes tienen satisfechas todas las necesidades que requieren. Contrariamente a lo que uno podría pensar, este menor consumo de la demanda puede suponer un alivio para los directivos de las compañías de telecomunicaciones. La razón principal es que las inversiones excesivas realizadas en el pasado en espectro y equipos para satisfacer las crecientes necesidades de datos a menudo han generado escasos retornos tras las elevadas inversiones realizadas. Según un informe publicado en el año 2023 de PwC, los operadores de redes móviles obtuvieron un rendimiento del 2%-3% sobre sus activos en los cinco años anteriores, un periodo que abarcó los gastos de capital relacionados con el 5G y el 4G. Es un retorno de inversión similar al de un activo de servicios públicos regulados, pero sin la comodidad de un mercado monopolístico y unos ingresos protegidos contra la inflación https://tinyurl.com/55nrbetp

Otra forma de abordar el problema es el rendimiento del capital invertido (ROIC), que suele calcularse como el beneficio operativo después de impuestos dividido por el coste acumulado de los activos que una empresa utiliza para desarrollar su actividad. Para las principales compañías de telecomunicaciones de Estados Unidos y Europa, el (ROIC) medio de este año será del 7,3%, según las estimaciones de los analistas recopiladas por Visible Alpha. Se ajusta aproximadamente al coste medio ponderado del capital del sector, según calcula el profesor de la Universidad Stern de Negocios de Nueva York, Aswath Damodaran, en conjunto las telecos no están creando un valor significativo para los accionistas. Se refleja en las valoraciones: las mismas firmas cotizan, en promedio, a un discreto múltiplo de 7 veces el (EBITDA) de este año. La ralentización del pico de crecimiento de los datos evitará una nueva ronda masiva de inversiones en infraestructura que evitará se destruya valor en el futuro previsible. Eso es más o menos lo que esperan los mercados como Wall Street: las inversiones en activos físicos se estancarán para las principales telecos en los próximos años, según Visible Alpha. La cara positiva es que el flujo de caja libre y, por tanto, los rendimientos deberían aumentar.

La incógnita que puede ser una oportunidad para las telecos es el nuevo Eldorado, la Inteligencia Artificial (IA). Dicha tecnología está dando los primeros pasos fundamentalmente con los hiperescaladores como: Alphabet (Google), Microsoft, Nvidia, etc. Hasta la fecha la mayor parte de la carga de la I+D esta en dichas compañías con modelos de lenguaje como: OpenAI y Gemini o similares. Lo mismo sucede con los centros de datos, estos están siendo desarrollados principalmente por todo el mundo por los hiperescaladores, en lugar de las compañías de telecomunicaciones . Si esta situación no se corrige nos volveríamos a encontrar como la misma situación que dio lugar a las quejas que vienen siendo reiteradas por las operadoras de telecomunicaciones con respecto a los OTTs por el uso excesivo de las redes de telecomunicaciones con sus servicios digitales, la llamada “fair chair” (contribución justa). Esta situación ha tenido consecuencias devastadoras para los ingresos de las telecos, mientras los ingresos de las mismas crecían a tasas ínfimas o decrecían por la competencia, los OTTs tenían tasas de crecimiento de ingresos a doble digito. Con la (IA) no se puede repetir él mismo esquema nefasto, las operadoras tienen que ser capaces de capturar en la cadena de valor de la (IA) desde el origen con el diseño y creación hasta la prestación de dichos servicios con sus redes de telecomunicaciones. Si no lo consiguen pasaran a ser irrelevantes en la revolución de la (IA) como agregadores de los hiperescaladores. El pastel de los datos es descomunal como nos ofrecen los datos que conocemos y su progresión sigue demostrándonos que estamos al comienzo de dicha revolución.

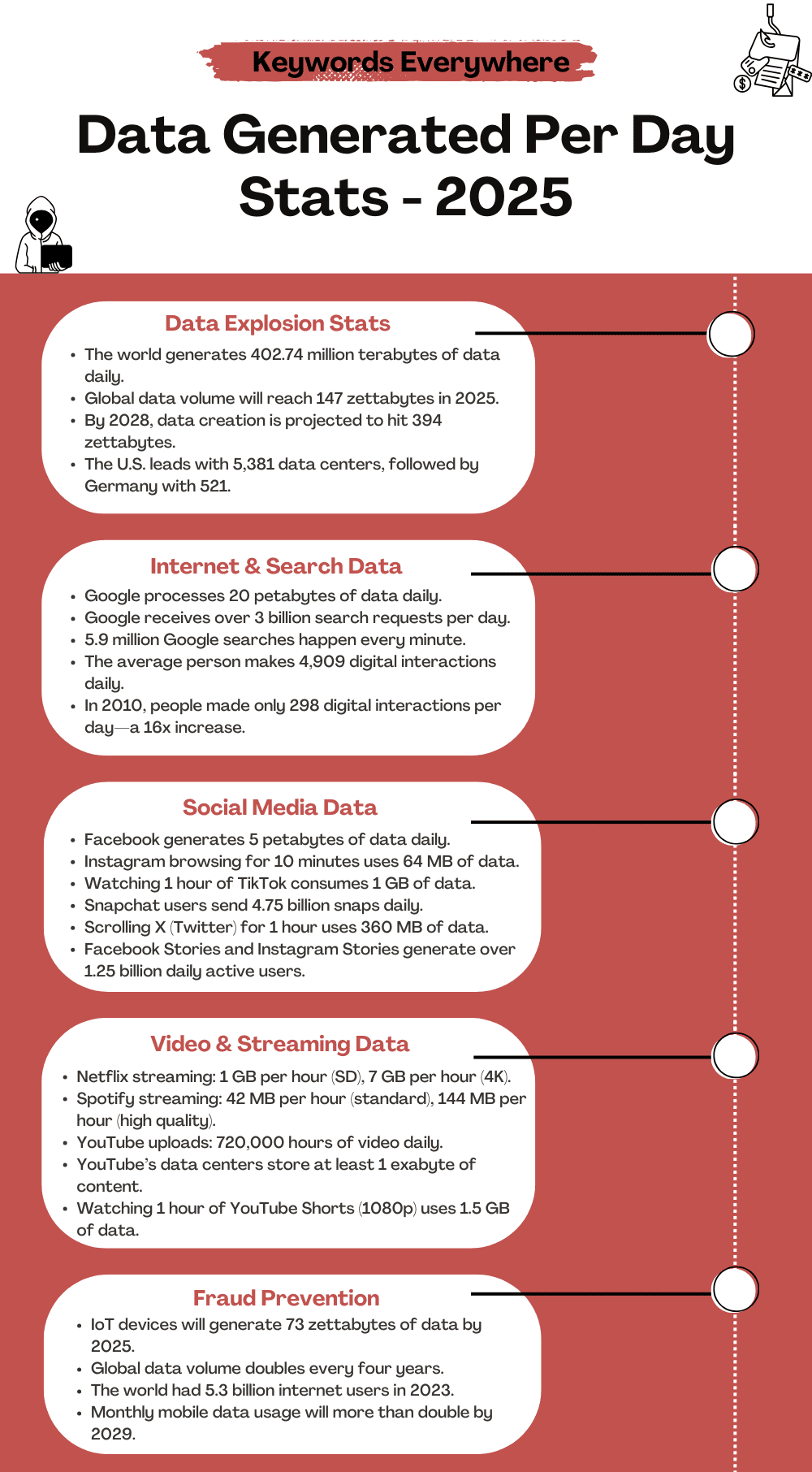

Cada día en el mundo se generan un total de 402,74 millones de terabytes de datos. Desde correos electrónicos y actualizaciones de redes sociales hasta transacciones en línea, nuestra huella digital se está expandiendo a un ritmo vertiginoso. Aún más sorprendente es que el 90% de todos los datos existentes se generaron solo en los dos últimos años. Aquí están las estadísticas para proporcionar una imagen más nítida del gran volumen de datos generados cada día:

1º. El mundo genera 402,74 millones de terabytes diarios de datos, lo que equivale a 0,4 zettabytes por día, 2,8 zettabytes por semana, 12 cettabytes al mes y 147 zettabytes al año.

2º. En los próximos cinco años, se prevé que la creación de datos globales crezca a más de 394 zettabytes para 2028.

3º. En marzo de 2024, Estados Unidos tenía 5.381 centros de datos, el mayor número de cualquier país. Alemania tenía 521 centros de datos, mientras que el Reino Unido tenía 514.

4º. Google procesa más de 20 petabytes de datos cada día, lo que equivale a 1.024 terabytes o 1.048.576 gigabytes. Esto significa que Google maneja más de 2 millones de gigabytes por minuto.

5º. Google opera más de 60.000 servidores en más de 25 países, manejando más de 3.000 millones de solicitudes por día.

6º. Google ha construido una de las infraestructuras de datos más grandes y avanzadas del mundo, procesando un increíbles 2.5 exabytes (2.500.000.000 gigabytes) de datos cada día.

7º. Según Keywords Everywhere, un gran número de búsquedas se hacen en Google diariamente para opciones de almacenamiento en la nube. Esto indica que la gente está buscando cada vez más almacenar sus datos en línea.

8º. En el año 2010, una persona promedio hizo 298 interacciones digitales por día. Para 2025, se espera que este número alcance 4.909 interacciones por día, lo que demuestra cuán profundamente el mundo digital se ha convertido en parte de la vida diaria.

9º. En 2024 se enviaron 251,1 millones de correos electrónicos cada minuto, 138,9 millones de carretes o films en Facebook e Instagram, y se realizaron 5,9 millones de búsquedas en Google https://tinyurl.com/5etcy3sx

Es curioso que mientras desde la CE se potencie la instalación de centros de datos para alcanzar los objetivos de digitalización establecidos, en Telefónica el anterior equipo directivo presidido por el destituido, Álvarez-Pallete, se dedicaba a vender los mismos como un éxito de gestión, para cómo según decía, “cristalizar valor”… Vivir para ver https://tinyurl.com/23a9722y

Mientras que los datos serán un negocio con grandes perspectivas a futuro basado en la (IA), tenemos otro vertical que está de capa caída como es el negocio de la TV. El gigante de películas, entretenimiento y medios The Walt Disney Company está despidiendo a cientos de empleados de sus divisiones de películas, televisión (TV) y finanzas corporativas, informó Reuters el 2 de junio, citando a una fuente. Los recortes de empleos impactarán a los equipos de todo el mundo e incluirán el marketing de películas y televisión, publicidad de televisión y departamentos de casting y desarrollo. Según otro informe de Deadline, las fuentes dijeron que el despido incluye recortes iguales en los departamentos de cine y televisión de la compañía, con la mayoría del personal de Disney Entertainment Television afectado con sede en Los Ángeles. El informe agregó que se trata de la cuarta y mayor ronda de despidos en los últimos 10 meses. Ha impactado en varias operaciones de televisión de Disney y ejecutivos de desarrollo de menor nivel, incluyendo un gerente de programación de drama en ABC Hulu, también se vieron afectados. En marzo del año 2025 la empresa matriz Disney despidió cerca del 6% (o casi 200) empleados de sus unidades de ABC News Group y Disney Entertainment Networks. En octubre de 2024, la Walt Disney Company emprendió una reestructuración que implicó el cierre de ABC Signature, con sus operaciones plegadas en la televisión 20 y la consolidación de los equipos de drama y comedia con guión de ABC y Hulu Originals, según Deadline. La decisión recortó 20 empleos en Disney Entertainment Television. Antes de eso, en el año 2023, Disney había recortado 7.000 papeles en un intento por recortar costos de alrededor de 5.500 millones de dólares, señaló un informe de Reuters. Este fue el mismo año en que el consejero delegado Bob Iger dijo que intentaría alcanzar un recorte de 7.500 millones de dólares en costes https://tinyurl.com/bdnmynwy

Para terminar el post vuelvo al comienzo del mismo con los errores. Si lo pensamos bien, los que más se equivocan pudieran ser aquellos que no se rinden, y esta concepción encuentra un eco potente en los principios del estoicismo griego. Los estoicos, como Séneca y Epícteto, adoptaron una visión de la vida que se centraba en la aceptación y la autodisciplina. Para ellos, los errores y fracasos no eran desgracias sino oportunidades para aprender y crecer. Séneca propuso que "Dificultades fortifican la mente, como el trabajo hace fuerte al cuerpo", sugiriendo que los contratiempos y las adversidades nos fortalecen al desafiarnos a superar obstáculos. Las métricas hablan por sí solas como expongo en él post, cuando lo hacen las personas que tienen la responsabilidades que defender, un objetivo o casusa, tienen que responder a las mismas de forma objetiva… Esperemos que el nuevo equipo directivo de Telefónica que encabeza Marc Murtra, saque las conclusiones oportunas a las métricas.

Ya lo dijo Séneca: “Quien da pronto da dos veces”.

No hay comentarios:

Publicar un comentario