Dicen que el bambú japonés tiene un modo muy particular de crecer. Una vez que siembras la semilla, te preocupas por cuidarla y regarla, pero aparentemente nada sucede. Pasan los primeros meses y a la vista no crece. Es más, nada se hará visible durante los siete primeros años.

Esto hace que, quien lo siembra por primera vez, crea que todo es un esfuerzo perdido. Pero algo maravilloso está por suceder durante el séptimo año.

En solo seis semanas, la planta de bambú crece increíblemente.

Aparentemente de un día para el otro crece más de 30 metros.

La pregunta inmediata es: ¿tardó solo seis semanas en crecer? No, en realidad se preparó siete años para dar el gran salto, gracias a la paciencia y a la esperanza de quien la cuidó.

En el año 2015 la consolidación del mercado de las telecomunicaciones en Europa tuvo un amago de realizarse ante los graves problemas que atravesaba la industria, pero fracasó estrepitosamente ante la ceguera de la Comisaria, Margrethe Vestager, miembro de la Comisión Junker. “Debemos utilizar mucho mejor las grandes oportunidades que ofrecen las tecnologías digitales, que no conocen fronteras. Para ello, necesitamos tener el valor de abrir los compartimentos nacionales de regulación de las telecomunicaciones, de derechos de propiedad intelectual y de legislación sobre protección de datos, de gestión de las ondas de radio y de aplicación del Derecho de la competencia”. Jean-Claude Juncker, Orientaciones políticas, 15 de julio de 2014. Entonces, las compañías de telecomunicaciones europeas tenían una misión: crecer antes de que fuese demasiado tarde. En los últimos 18 meses, los operadores de telecomunicaciones de la región se habían lanzado a un bombardeo de acuerdos, con empresas del Reino Unido, Francia, España y otros países buscando compartir la carga de unos costes crecientes a medida que caían los ingresos. Algunos directivos del sector temían que si los rivales de un país no se unían, corrían el riesgo de ser engullidos por empresas extranjeras más grandes. “La consolidación no es una cuestión de monopolio”, afirmaba Patrick Drahi, presidente ejecutivo de la operadora Altice, quien añadía que las empresas europeas necesitan agruparse para evitar adquisiciones extranjeras. “No es el fin de la competencia”. El sector europeo de las telecomunicaciones se enfrenta a una intensa competencia de operadores de bajo coste, a los cambios de hábitos de los consumidores en la era de Internet y a una regulación que mantiene los precios bajos. En lo que va de año, el volumen de operaciones en el sector europeo de las telecomunicaciones asciende a casi 67.000 millones de dólares, el nivel más alto desde el año 2000, según Dealogic https://tinyurl.com/5n99hekf

En el Reino Unido, el operador de banda ancha BT Group cerró a principios de año su acuerdo de compra de EE, el mayor operador de telefonía móvil del país. Hutchison Whampoa, de Hong Kong, acordó comprar el operador de telefonía móvil O2 a Telefónica SA, de España. Ambas operaciones estaban valoradas en 32.810 millones de dólares. La lentitud de la burocrática de la Comisión exasperaba a los directivos del sector, “Si tenemos en cuenta que, después de todo, tardamos nueve meses en conseguir que la comisión aprobara Jazztel, mientras que los reguladores estadounidenses tardaron cinco semanas en aprobar la compra de WhatsApp por parte de Facebook, es un problema”. - Stéphane Richard consejero delegado de Orange. La avalancha de operaciones ponía de relieve la feroz competencia en muchos mercados europeos por parte de nuevos operadores de bajo coste los cuales no carecían de red (OMV), pero obtenían la misma a unos precios regulados que impedían a los operadores incumbentes competir con márgenes tan reducidos por los costes que arrastraban operativamente. Al mismo tiempo, los consumidores han abandonado los servicios móviles de las operadoras tradicionales en favor de servicios de datos menos costosos, como WhatsApp, de Facebook donde podían realizar las llamadas exactamente igual.

Esta situación se tradujo en que los ingresos de los operadores europeos cayeron un 11%, hasta 248.000 millones de euros (273.000 millones de dólares), entre los años 2009 y 2015, según la Asociación Europea de Operadores de Redes de Telecomunicaciones (ETNO). Esta situación se combinó de forma catastrófica con otra situación que ahondaba el problema de los operadores, los ingresos caían pero los operadores tenían que enfrentan a mayores costes por las inversiones necesarias para hacer frente al aumento del uso de datos que circulaban por las redes. Con algo más de 150 operadores de telecomunicaciones, según la consultora KPMG, Europa es uno de los mercados de telecomunicaciones más fragmentados del mundo. Gran parte de la consolidación en aquel momento se centraba en reducir el número de compañías de telecomunicaciones por país. En algunos mercados europeos solía haber cuatro o más competidores (doctrina Vestager). En cambio, en Estados Unidos había cuatro operadores de telecomunicaciones para todo el país. El sentir en aquel momento lo reflejaba la siguiente frase del entonces consejero delegado de Orange, Stéphane Richard, “Estamos casi en un manicomio, ningún modelo económico puede justificar tener más de dos o, como máximo, tres infraestructuras fijas y móviles en los grandes países europeos".

Algunas compañías querían fusionar operadores de telefonía móvil para combinar infraestructuras. Otras intentan fusionar fijo y móvil para ofrecer a los clientes ofertas “quad play” que combinan televisión, banda ancha, telefonía fija y móvil en un solo servicio, lo que permite a las operadoras conservar mejor a sus clientes y gastar menos en captar nuevos. La lógica en ambos casos es ahorrar costes y aumentar los beneficios.

El presidente de Liberty Global, John Malone, insinuaba que podría tener sentido que la empresa de cable adquiriera algunos activos de Vodafone, el mayor operador de telefonía móvil del continente. Un posible acuerdo ayudaría a ambas empresas a ofrecer servicios cuádruples. Los operadores están aprovechando un marco regulador que parece más favorable a las fusiones.

Aunque durante mucho tiempo las grandes fusiones se consideraron imposibles por la presión de las autoridades europeas en favor de una mayor competencia en beneficio de los consumidores, en los últimos años la Comisión Europea ha permitido que se lleven a cabo este tipo de operaciones, lo que da a los ejecutivos de las telecomunicaciones la confianza de que pueden hacer más, cuestión que como vimos no fue así. El nuevo presidente de la Comisión, Jean-Claude Juncker, y su Comisario de Asuntos Digitales, Günther Oettinger, abogaron por suavizar las restricciones a las fusiones para impulsar la inversión, especialmente en un contexto de competencia mundial. Pero la Comisión, el poder ejecutivo de la Unión Europea, seguía examinando a fondo los acuerdos y a menudo impone remedios para asegurarse de que la competencia se mantiene viva y los operadores no adquieran la escala que necesitaban para no mantener ningún dominio del mercado. En España, por ejemplo, Orange tuvo que aceptar un paquete de desinversiones y acuerdos de uso compartido de la red para ayudar a lanzar un nuevo operador de telecomunicaciones, a fin de obtener luz verde para su compra del operador de banda ancha y telefonía móvil Jazztel. La fusión, de casi 5.000 millones de dólares, había sido seguida de cerca para ver cómo enfocaría la Comisión futuras fusiones.

En Francia, el entonces ministro de Economía, Emmanuel Macron, afirmó que no era el momento adecuado para la consolidación, ya que los operadores franceses deberían pensar más en invertir que en fusionarse, lo que arrojaba serias dudas sobre si podría producirse pronto un acuerdo para consolidar el mercado. Frente a esta lentitud en consolidar el mercado, algunos ejecutivos pusieron sus ojos en el extranjero. Un año antes el multimillonario francés de las telecomunicaciones, Xavier Niel, intentó sin éxito comprar el operador estadounidense T-Mobile US por 15.000 millones de dólares en un intento de ampliar el operador de bajo coste Iliad. Altice, tras gastar más de 32.000 millones de dólares en adquisiciones el 2014, hizo su incursión en el mercado norteamericano con la compra de la empresa de cable Suddenlink. Su presidente, Patrick Drahi, pretendía comprar activos en un mercado en el que menos competidores se reparten una mayor parte de los ingresos.

Diez años después de aquel intento fallido por consolidar el mercado de las telecomunicaciones europeo, tendría que ser la geopolítica la que abriera los ojos a los políticos europeos con respecto a la independencia estratégica que Europa necesita. La llegada de Donald Trump a la Casa Blanca coincidiendo con la invasión de Ucrania por el gobierno ruso y su posterior guerra arancelaria, desencadenó una tormenta que obligó a la Unión Europea a tomar cartas en el asunto de su soberanía estratégica ante los desplantes del gobierno norteamericano. Para ello la Comisión presidida por, Úrsula von der Leyen, encargó una serie de informes a expertos con el fin de trazar la hoja de ruta que tendría que implantar en el periodo que va desde el 1 de diciembre del año 2024 hasta el año 2029. Estos informes fueron encargados a; Mario Draghi (Competitividad), Enrico Letta (Mercado Interior) y Sauli Niinistö (Seguridad y Resiliencia Europea).

Al presentar la presidencia francesa del Consejo Europeo, el 1 de enero del año 2022, el presidente francés, Emmanuel Macron, describió su visión de Europa de esta forma: “Debemos pasar de una Europa de cooperación dentro de nuestras fronteras a una Europa poderosa en el mundo, plenamente soberana, libre de elegir y dueña de su destino” https://tinyurl.com/mry8ssjt La autonomía estratégica otorga a la Unión Europea la capacidad de tomar sus propias decisiones. Esta autonomía no solo es un paso importante para la supervivencia de nuestra toma de decisiones europea, sino que también creará una posición indiscutible en una plataforma global. Sin autonomía estratégica, el destino de la Unión Europea estará en manos de potencias extranjeras que no comparten nuestros mismos valores. La digitalización es una de las piedras angulares de esa soberanía estratégica que persigue Europa. Las compañías de telecomunicaciones llegan a este escenario de consolidación diez años después, en peores condiciones con respecto al intento del año 2015. Arrancan con un elevado endeudamiento y una reducida capacidad de competir debido a años donde la I+D no era prioridad en sus estrategias competitivas, sino el que se focalizaron en el pago del dividendo como sucedió en Telefónica bajo la presidencia de Álvarez-Pallete. Mientras esto sucedía los gigantes de Internet como: Alphabet (Google), Apple, Microsoft, Facebook, etc., invertían de forma compulsiva miles de millones de dólares en desarrollar dicha digitalización. Esta situación ha dejado a las telecos como unos actores menores en esta digitalización, actualmente solo tienen una ventaja con respecto a los OTTs, sus infraestructuras fijas y móviles. Esta situación ha provocado que ahora la consolidación de las telecos en Europa tenga que recurrir a acciones creativas al carecer de músculo financiero suficiente para esta reducción de operadores basada en la compra de activos. Bien es cierto, que ahora y no en el año 2015, cuentan con el apoyo de del órganos de gobierno europeo, la Comisión Europea.

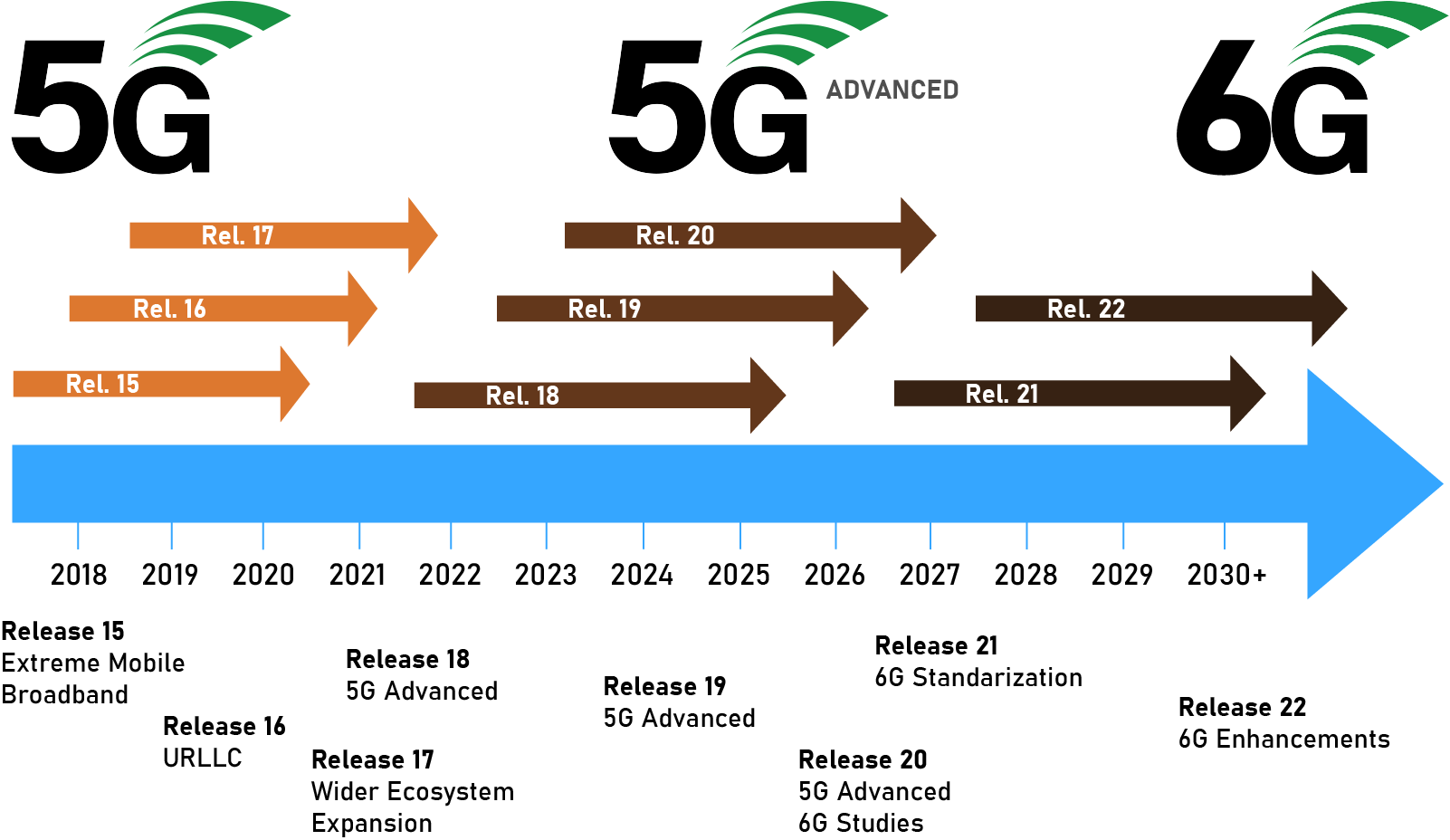

Pese a todo ello, el camino no será fácil ya que requerirá de una armonización de las políticas de espectro en toda la Unión Europea (UE). Estas medidas son esenciales para lograr un verdadero “Mercado Único” y fomentar la infraestructura necesaria para cerrar la brecha de productividad de Europa, posicionando a la industria de las telecomunicaciones como un motor fundamental de la innovación y de las tecnologías emergentes como la inteligencia artificial (IA). Se atribuye a la escala como el verdadero problema que tienen hoy las compañías de telecomunicaciones para sacar a las mismas de la situación actual, sin embargo, no es solo la escala lo que ha dinamitado a las hoy languidecientes telecos, mucho tiene que ver con su ínfima apuesta por la I+D como nos viene poniendo de manifiesto la Comisión en su ranking de inversión de la innovación a nivel mundial https://tinyurl.com/yc2fmak9 La regulación ha sido un grave problema en los diferentes países como hemos podido ver durante la concesión de licencias del 5G, los operadores pagaron 25.000 millones de euros por la concesión de dichas licencias. Muchos gobiernos europeos han priorizado el aumento de ingresos a corto plazo a través de altas tarifas en las subasta, en lugar de centrarse en la inversión en el despliegue y la calidad de dicha tecnología. La consecuencia es que los otros dos bloques comerciales que compiten con la UE, Estados Unidos y China, tienen los despliegues del 5G mucho más adelantados https://tinyurl.com/rc5fx85c

Esta situación se puede volver a repetirse, Estados Unidos ha perdido ya la carrera por el liderazgo en la tecnología 6G, principalmente debido al dominio de empresas chinas como Huawei en el ámbito de las patentes. Aunque aún no existe un estándar técnico definitivo para 6G —previsto para 2028—, el proceso de investigación y registro de propiedad intelectual ya está muy avanzado, y los datos actuales apuntan a una ventaja clara del ecosistema tecnológico chino. Las patentes registradas hoy determinarán quién controla las tecnologías clave del mañana. Las compañías más activas en este registro de patentes son, Huawei, Ericsson, Nokia y Samsung. Destaca notablemente la ausencia de grandes empresas estadounidenses entre los principales actores. Europa —a través de empresas como Nokia y Ericsson— mantiene todavía una presencia destacada dentro del consorcio global responsable del diseño técnico https://tinyurl.com/4te5fe92

Para terminar el post vuelvo al comienzo del mismo con el bambú, durante los primeros siete años de aparente inactividad este está generando un complejo sistema de raíces que le permitirá sostener el crecimiento que va a tener. En la vida cotidiana, las personas tratan muchas veces de encontrar soluciones rápidas, triunfos apresurados, sin entender que el éxito es el resultado del trabajo y empeño por alcanzar la meta. Esperemos que los gobiernos europeos hayan entendido tras diez años de agonía en su intento por consolidar el mercado de las telecomunicaciones… Que esta es quizás la ultima oportunidad que tiene Europa, para no perder el tren con chinos y norteamericanos.

Ya lo dijo Ovidio: “La gota horada la roca, no por su fuerza sino por su constancia”.

No hay comentarios:

Publicar un comentario