Toshiba, una compañía con 141 años está pasando momentos extremadamente difíciles, la que hace unas décadas era un

referente en la electrónica de consumo con pioneros lanzamientos de algunos

productos, se enfrenta a una crisis sin

precedentes que podría terminar con miles de despidos y pérdidas

millonarias. Durante 2015 ha perdido casi el 60% de su valor en bolsa. Fundada

como tal en 1939, su historia viene de mucho antes, sus orígenes se remontan a 1875

cuando se estableció con el nombre Tanaka Seizo-sho (Tanaka Engineering

Works), el primer fabricante en Japón de equipo telegráfico.

Más tarde, en 1890, Hakunetsu-sha

& Co., Ltd., se convirtió en la primera planta de

fabricación de lámparas eléctricas incandescentes en el país del sol naciente. La

suma de estas dos compañías dio como resultado Tokio Shibaura Denki (Tokio Shibaura Electric Co, Ltd.),

que cambió su nombre en 1978 por el de Toshiba.

A esta empresa le debemos algunas innovaciones clave para la evolución de la

tecnología, como el desarrollo de los primeros radares en Japón, los primeros

transmisores de televisión, las primeras televisiones de transistores, hornos

de microondas, el primer videoteléfono a color en todo el mundo o el ordenador

personal portátil Dynabook. Ser la

primera empresa que comercializó un ordenador portátil, la

que inventó el DVD o la que presento memoria basada en tecnología flash,

pero nada garantiza la eternidad en el mundo corporativo y menos en el mundo

tecnológico. Se han visto caer a grandes compañías y Toshiba va camino si no

consigue revertir la situación en la que se encuentra. La compañía está en una

encrucijada en su futuro donde debe abordar complicadas decisiones. Si muchos

han sido sus éxitos, la situación en la que se encuentra actualmente es debido

a una serie de factores que a continuación reseño. En el año 2015 se detectaron problemas en el balance de la compañía,

creándose una comisión de investigación independiente en Japón que reveló todo

tipo de irregularidades en diversos sectores de su negocio. Se supo que el CEO de Toshiba

Hisao Tanaka había “inflado” las cifras contables, algo

que se estuvo realizando de manera deliberada desde el año 2008. En señal de

arrepentimiento pidió disculpas en rueda de prensa e hizo una reverencia a los

presentes. Con las palabras “Este

es el peor daño que ha sufrido nuestra marca en sus 140 años de historia”,

dejaba clara la magnitud de la tragedia.

Petición de perdón del CEO de Toshiba y sus altos directivos

Durante los últimos siete años, la alta dirección estuvo inflando los beneficios operativos en más de 1.100 millones de euros. El presidente Hisao Tanaka se vio forzado a dimitir junto con el vicepresidente Norio Sasaki y el consejero Atsutoshi Nishida, que también participaron en este escándalo. Este ha sido el mayor fraude contable en la historia de Japón.

Petición de perdón del CEO de Toshiba y sus altos directivos

Durante los últimos siete años, la alta dirección estuvo inflando los beneficios operativos en más de 1.100 millones de euros. El presidente Hisao Tanaka se vio forzado a dimitir junto con el vicepresidente Norio Sasaki y el consejero Atsutoshi Nishida, que también participaron en este escándalo. Este ha sido el mayor fraude contable en la historia de Japón.

Las

consecuencias de dicho escándalo han sido que se han tenido que revisar a la

baja las previsiones económicas para el

año fiscal que terminó en el primer trimestre del 2015. Las pérdidas alcanzaron

los 4.433 millones de dólares en el ejercicio fiscal. El déficit neto de

Toshiba se multiplicó por trece respecto al del año fiscal 2014, cuando la

empresa incurrió en pérdidas de 347 millones de dólares. Sus pérdidas

operativas ascendieron a 6.599 millones de dólares, tras el beneficio operativo

de 1.729 millones de dólares conseguido el curso precedente. Asimismo,

su facturación por ventas fue de 51.394 millones de dólares, un 7.3% menos que

el de 2014. Todo ello, les forzó a la restructuración y al

cambio de rumbo, para ello tuvieron que poner en venta diversas áreas del

negocio, el primero de ellos fue el de

los sensores de imagen que han pasado a Sony por 155 millones de dólares y la

externalización de 1.100 empleados a dicha empresa compradora. También

están en proceso de dejar la fabricación de

televisores y vender sus fábricas en el extranjero como por ejemplo en

Indonesia, Polonia y Egipto por 550 millones de dólares. Pero esto no es lo

peor, ya que está pendiente una reducción de empleo que puede alcanzar a unos 7.000

trabajadores, al recortar las divisiones de electrónica de

consumo, especialmente del mercado de ordenadores. En total, sumando los

despidos que ya se han puesto en marcha y las bajas voluntarias, los

despidos podrían llegar a 10.000 personas en los próximos meses. Los

mercados que huelen la sangre no han tardaron en reaccionar rápidamente a estas

informaciones, Las acciones que llegaron a cotizar a 534 yenes en marzo de 2015

actualmente lo hacen a sólo 221 yenes, una

pérdida de casi el 60% del valor total de la empresa, una

hecatombe.

fuente:CNMC

En poco más de quince años la telefonía móvil en España ha pasado de ser una actividad marginal a

constituir uno de los sectores más dinámicos y competitivos de la economía española, con

niveles de penetración muy elevados. La universalización de la telefonía móvil

en la década de los noventa ha transformado drásticamente el sector de las

telecomunicaciones y la forma de relacionarse de las personas en muchos ámbitos de

la vida. A partir de la llegada del segundo operador en 1995, la telefonía

móvil tuvo un desarrollo espectacular. En 2000 el número de líneas de móvil

alcanzó al de fijas, en 2003 el gasto en llamada por móvil superó al de las

líneas fijas, en 2005 las líneas móviles con contrato superaron a las de

prepago y en marzo de 2006 ya había más móviles que españoles. En 2009 la

penetración del móvil fue de 109,3 líneas por cada 100 habitantes, lo cual indica

que en la actualidad existen más de 51 millones de líneas. Esta penetración es

muy superior a la de la telefonía fija, cerca de 44 líneas por cada 100 habitantes,

aunque en este caso suele existir una única línea por hogar. Sin embargo ha

sido desde el año 2011 cuando la telefonía móvil experimenta el pico más alto

de accesos, unos 52.257.469 según

la CNMC, cuando se ha producido quizás un reajuste mayor en las cuotas de

mercado de los diferentes operadores que compiten en el mercado español, como

muestra el gráfico de a continuación.

fuente:CNMC

Los grandes players de telecomunicaciones con red

propia han sufrido en su crecimiento estos últimos cinco años sobre todo debido

a la aparición de los operadores móviles virtuales (OMVs) allá por

el año 2006. Estos han presionado a la baja los precios, en algunos casos de

dichos operadores con red propia sus servicios han bajado hasta un 300%, según

se puso de manifiesto en el 28 encuentro de Telecomunicaciones y Economía

de la Universidad Menéndez Pelayo de Santander allá por el año 2014. Un ejemplo

de los profundos cambios a los que se vio sometido dicho mercado desde el año

2011 lo encontramos con el negocio de los SMS, en dicho año este negocio

representaba un volumen de ingresos de unos 1.000 millones de euros anuales.

Con la llegada de WhatsApp

el negocio de los SMS se volatilizó, en otros segmentos de mercado, los operadores

móviles virtuales

han derribado conceptos de las facturas como el establecimiento de llamada

y han presionado a la baja los servicios de internet fijo. El poder de estos

nuevos players como son los OTTs queda reflejado en las siguientes cifras: entre

Messenger y Whastapp (cada

uno con mil millones de usuarios) se envían a diario 60.000 millones de

mensajes. A través de Messenger se envían: 17.000 millones de imágenes cada

mes, están presentes en dicha aplicación 50 millones de compañías en todo el

mundo, acapara el 10 % de las llamadas de voz sobre IP del mundo y hay 21.000

desarrolladores externos creando funcionalidades para dicha plataforma.

Volviendo al mercado español, ese año 2011 Movistar acabó perdiendo 726.000

clientes de móvil y su cuota de mercado en ADSL bajó por primera vez del 50%.

Justo 12 meses después para combatir dicha situación aparecieron las ofertas convergentes,

las cuales sirvieron para frenar dicha caída ya que al integrar la telefonía

móvil con otros servicios se fidelizaba mejor al cliente y se evitaba la

portabilidad del mismo. Frente a este tipo de estrategia los virtuales se

vieron en inferioridad ya que había servicios de valor añadido que no podían

ofertar en dicho paquete integrado. La primera oferta que se lanzó la

hizo Telefónica, ofreciendo en una única factura y un único precio los

servicios de teléfono fijo, móvil, ADSL, a los que después añadió fibra óptica

y televisión. http://bit.ly/2caT1OO . Este

fue el principio de un camino que han seguido el resto de players, esto ha

supuesto que la telefonía móvil como servicio individual despareciera y se

integrara en un único paquete como otro servicio más de valor añadido del

recibo que paga el cliente. En el año 2014 la agencia Moody's preveía

que los ingresos del sector no superarán crecimientos del 1% en los próximos

años, sin embargo el fuerte empuje competitivo en dicho mercado del móvil no

respondió a dichas previsiones como se puede ver en los datos que están en el

organismo regulador CNMC, que anexo en el siguiente gráfico.

Ingresos en millones de €, datos disponibles hasta 2014, fuente: CNMC

Ingresos en millones de €, datos disponibles hasta 2014, fuente: CNMC

La aparición de las ofertas

convergentes en el año 2012 trajeron consigo el fin de la dicotomía fijo-móvil,

antiguo leitmotiv de las

operadoras de telecomunicaciones. Este ha sido el fin de un enfrentamiento de

dos tecnologías que sirvieron y sirven para lo mismo: llamar, enviar datos y

comunicarse. Esta convergencia viene precedida de una caída continuada

en los precios en los servicios de voz en el móvil, que para los grandes players han

dejado de ser el pilar del negocio en favor de los datos. La

convergencia ha traído ventajas e inconvenientes para el cliente cómo se ha

demostrado hasta el momento. Entre las ventajas están por ejemplo:

- Precios más reducidos.

- Conocimiento preciso del coste de todos los servicios con lo que el cliente se evita sustos.

- Tarificación de todos los servicios en una única factura con ello el cliente tiene un mayor control.

- El usuario centraliza sus reclamaciones sobre el operador al recibir todos los servicios en la misma factura.

Entre los inconvenientes

para el cliente se pueden citar:

- Los productos convergentes obligan a tener todos los servicios con el mismo operador con sus partes buenas y malas, entre ellas se puede encontrar por ejemplo, “la cobertura”, tanto de fijo como de móvil. En algunos casos el mismo operador nos puede ofrecer una cobertura excelente en móvil donde nos solemos mover pero no nos ofrece una velocidad decente de Banda Ancha fija o viceversa.

- Existe también el peligro de hacer un gasto innecesario. El cliente debe echar números antes de contratar cualquiera de estos servicios, ya que su contratación le obliga a realizar un consumo mínimo que a lo mejor antes no realizaba. El cálculo será tan sencillo como sumar el gasto habitual de los servicios por separado y si estos superan al precio de la oferta convergente, adelante, sino de lo contrario estaría contratando servicios innecesarios probablemente.

- El cliente se ve sometido en muchos casos a cláusulas de “permanencia”. En un mercado tan dinámico como este, dicha condición sujeta al cliente y le evita que pueda cambiar y mejorar el precio que paga por la penalización económica que tiene si se marcha a otro operador. Es por ello que el cliente tiene que pensárselo muy bien antes de fidelizarse a un operador.

Ejemplo de ofertas convergentes

Hace unos años la portabilidad en el móvil era una bicoca para el cliente en España. En

cuanto se acababa su contrato de permanencia, pedía la portabilidad a otra

compañía y tenía casi garantizado un buen terminal a un precio muy ajustado, ya

fuese porque tú nueva operadora te lo financiaba o por la contraoferta de la

actual. Sin embargo, en los últimos cuatro años la portabilidad ha caído de

forma notable debido a dos cosas: en primer lugar la

convergencia y empaquetamiento de los servicios y en segundo lugar la eliminación de las subvenciones

de los terminales nuevos por parte de Movistar y Vodafone. En 2012 fue

Movistar la primera compañía en eliminar los subsidios a los smartphone, un

movimiento que siguió Vodafone poco después. Era el final de los

“móviles gratis” Sin embargo, entre abril y junio de este año

la tendencia ha cambiado, con una portabilidad de 1,33 millones de usuarios, un

4,6% superior al mismo periodo de 2015, que fue de 1,28 millones, según datos

de la CNMC. El empaquetamiento de los servicios significó la puntilla a

las portabilidades, este movimiento causó

un auténtico terremoto llegando a alcanzarse 1.700.000

portabilidades en el segundo trimestre de 2013 -muchos clientes cambiaron de

operador para acabar en su proveedor de banda ancha- pero desde entonces la portabilidad en el mercado ha ido cayendo hasta la actualidad.

Cuando en un mercado de

telecomunicaciones como el actual en España los players principales tienen

redes propias para competir, disminuye la carga regulatoria necesaria, situación

que no existe cuando se pretende hacer del operador público objeto de

regulación, exigiéndole poner a disposición de todo proveedor de servicios de

telecomunicaciones sus elementos de red, OBA (oferta de acceso al bucle de

abonado), como sucedió al principio de la liberalización del sector en España.

Este último tipo de regulación disminuye la inversión por los nuevos entrantes,

mientras el operador regulado queda en un grado importante de desventaja.

Los intentos regulatorios de desagregar elementos de red y tarificarlos por

regulación es un sistema que desincentiva las inversiones y los reguladores han

ido acotando dicha aplicación gradualmente en su aplicación según los players desarrollen sus propias redes. Con estas

redes de última generación de fibra óptica FTTH, los principales players han

emprendido una carrera vertiginosa tendiendo su propia red con el fin de poder

disponer de la capacidad de poder prestar multitud de servicios digitales que

existen y vendrán en un futuro.

Oferta compartición fibra optica (NEBA)

Esta caída de márgenes forzó en el año 2015 a una

concentración de compañías en el mercado español con el fin de tener mayor

escala para mantener la rentabilidad. Este cambio se ha producido una vez que

el mercado ha alcanzado un nivel de madurez relevante medido en forma de

penetración en la base de usuarios u hogares (terminales móviles, banda ancha y

móvil o penetración de teléfonos inteligentes entre la base de clientes), así como por la

proliferación de operadores alternativos. Esta concentración viene

precedida además por las siguientes razones:

• Declive continuado en los servicios de

telefonía.

• Crecimiento moderado de los servicios de banda

ancha, si bien España ha sido una excepción por los menores niveles de

penetración en relación a otros países desarrollados.

• El lento crecimiento de los servicios de banda

ancha móvil unida a la necesidad por parte de los operadores de telefonía móvil

de distribuir contenido para estimular sus ingresos y mantener una presencia

relevante en su base de clientes.

• Necesidad de ofrecer servicios añadidos de valor

debido a la competencia de los OTTs (Over the Top)

por canales de distribución alternativos online y de forma creciente en

dispositivos móviles. Se trata de maximizar los ingresos a percibir de

sus clientes y blindarse frente a modelos de negocio alternativos que ofrecen servicios

de voz, datos y/o entretenimiento por estos canales.

•Posibilidad de ofrecer nuevos servicios de valor

añadido como por ejemplo: seguridad,

almacenamiento en la nube, un elevado número de aplicaciones OTTs, servicios de

gestión remota en el hogar, servicios de e-learning o incluso e-health.

España ha sido de los primeros mercados europeos

donde los principales operadores han sido capaces de ofrecer de forma

generalizada servicios de cuadruple play y las recientes concentraciones de

operadores han reforzado de forma relevante el posicionamiento de los mismos

dando acceso a una mayor base de clientes con mejor tecnología o contenido. Así

mismo en estos últimos días ha aparecido un cuarto operador convergente para

todavía tensar más la competencia, MASMOVIL. Con

independencia de que existe ya muy poco margen para más operaciones de

consolidación en el sector a nivel nacional, bien sea de operadores con red o

virtuales (MVNOs),

la siguiente batalla se va a librar en otro frente, como son los

contenidos premium o servicios digitales OTTs. Un ejemplo de lo mismo es el

futbol, el cual de momento ha salido a un precio elevadísimo, que el tiempo

dirá si lo pagado será posible rentabilizar o generará un gran agujero en las

finanzas de las operadoras. http://bit.ly/1TzgigT

http://bit.ly/2cTK5yX

Este

escenario de feroz competencia en el que se mueve el sector ha traído

irremediablemente ajustes de plantillas en los tres principales players. Al

cierre del segundo trimestre de 2015, último periodo contabilizado, el

número de empleados del sector era de 60.513 personas, según la serie

histórica de la Comisión Nacional de los Mercados y Competencia (CNMC). La cifra está

ligeramente por encima del mínimo histórico marcado en la estadística que

elabora el regulador a finales de 2014, de 60.224 trabajadores. El

avance venía motivado por las nuevas incorporaciones llevadas a cabo por

Telefónica. A la conclusión de

2007, antes del agravamiento de la crisis económica en España, las plantillas

del sector, según las estimaciones de la CNMC, sumaban en torno a 72.380

personas. Desde entonces, el sector se ha visto sacudido por un

endurecimiento de la competencia con guerras de tarifas encarnizadas, que han

provocado una caída de los ingresos totales del sector, lo cual llevo a las operadoras a realizar distintos planes de

ajuste de la fuerza laboral. http://bit.ly/2cNmMth

A

pesar que hace más de una década que Karl Albrecht y Jack

Carson popularizaran el término de cliente interno en sus libros “La Excelencia de los

Servicios” y “La Revolución de

los Servicios”, su aceptación sigue teniendo en algunos directivos una cierta reticencia en cuanto a asumir la importancia que juegan dichos clientes

en el devenir de las compañías, por ser en muchos

casos embajadores directos de las mismas frente a los clientes. Y

es que a veces, para todo el mundo dentro de las compañías no resulta evidente que el que hasta hace poco y por

siempre no fue más que el trabajador, asalariado, peón, obrero y a lo sumo,

recurso humano, en este momento resulte cliente. Los que así razonan

afirman que; “el cliente es quien paga” y estos no pagan sino que cobran.

En mercados maduros como el del sector de las telecomunicaciones, la variable

“recurso humano”

juega un papel decisivo en cuanto a ganar o perder dicha batalla. Si la erosión de

los márgenes es obvio que toda no se va a poder limitar en un mercado tan competitivo, no es menos cierto que las personas harán que dicha erosión sea mucho menor si

ponen todo su hacer y compromiso del que disponen. Si el entorno laboral no es satisfactorio y existe un mal Clima

Laboral, el trabajador

se sentirá insatisfecho, por lo que difícilmente proporcionará un

servicio o producto de calidad, tanto a clientes

internos como externos. El factor de la 5º Plataforma como

escribí en este blog el día 20 de julio se vuelve esencial para ganar la

batalla en el mercado en el que operan las telecos http://bit.ly/29TIOHj.

Cualquier compañía está

llena de relaciones cliente-proveedor. La determinación de quienes son, cuáles son sus necesidades y cómo satisfacerlas, debe de ser

un objetivo prioritario para los directivos de las compañías. Dentro de cualquier sistema

productivo de una compañía se forman constantemente cadenas de (insumos y

productos o de productos e insumos), este es el resultado de un proceso que

convierte el insumo para otro proceso, a esto se le conoce como cadena cliente -proveedor.

Obviar dicha situación y

negarse a aceptar la realidad del cliente interior, tiene como

consecuencia la obtención de malos indicadores de Clima Laboral. El negarse a

rectificar esta estrategia equivocada adoptada por algunos directivos, por

una volcada en un trabajo duradero y constante sobre dicho kpi, supone un grave

impacto económico sobre los resultados económicos de las compañías. Las compañías top son aquellas que han creado una excelente cadena de clientes

internos con el objetivo central de satisfacer las necesidades de los clientes

externos y dentro de ambientes laborales óptimos, como por ejemplo

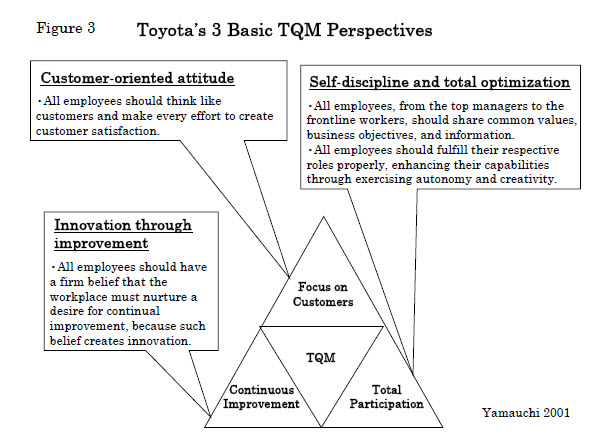

Toyota con su sistema TQM (Total

Quality Management).

Así pues estos últimos

años han sido un campo de batalla durísimo en el que las operadoras han tenido

que competir, todas han sufrido en

sus márgenes, pero unas más que otras, lo importante de dicha situación

de cara al futuro es aprender de lo sucedido y sacar conclusiones reales

en base a lo que nos dicen dichos indicadores, de tal forma que sirva para

salir fortalecidos de dicha situación. Con ello se evitaran pasar por

situaciones difíciles como le está sucediendo actualmente a Toshiba, aunque sea

por causas diferentes.

Ya lo dijo Edmund Burke: “Si

quieres construir un barco, no empieces por buscar madera, cortar tablas o

distribuir el trabajo, sino que primero has de evocar en los hombres es el anhelo

por el mar”.

No hay comentarios:

Publicar un comentario