El 23 de mayo de 2001

debuto en bolsa Inditex, hace 16 años.

Lo hizo a un precio de 14,7 euros. Desde entonces hasta hoy la

revalorización ha sido de Ese día logró una subida del 22%. Inditex se ha

convertido en la primera cotizada española en alcanzar los 110.000 millones de euros de

capitalización bursátil. Inditex (Amancio Ortega) es quizás el caso más reconocido por

los españoles de éxito empresarial por las escuelas de negocios y personas de

todo el mundo, si juntamos el mismo al de emprendedores del mundo tecnológico como

el de Mark Elliot Zuckerberg. Ortega, es la cuarta persona más rica del mundo según

la revista Forbes, con una fortuna estimada en más de 65.000 millones de euros y

superando así incluso a Zuckerberg, fundador de Facebook. La textil española supera sus máximos

históricos y está a un 8% del precio objetivo de Morgan Stanley. La textil

fundada por Amancio Ortega ha conquistado todo un récord en el IBEX 35,

pero este nivel podría quedarse aún corto respecto a los precios estimados por

los analistas. Morgan Stanley otorga un precio de 38 euros por título, es

decir, una capitalización muy cercana a los 120.000 millones de euros, más del

doble que BBVA o cinco veces más que Repsol. La revalorización

desde su salida a bolsa alcanza ya aproximadamente el 700%, sin que esto suponga

un freno para su crecimiento en el valor, ya que el mismo viene sustentado

sobre unos indicadores de gestión envidiables, como muestro a continuación:

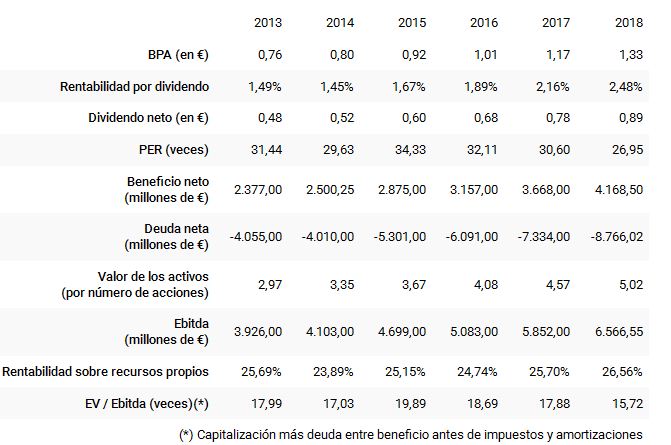

INDICADORES FINANCIEROS DE INDITEX

En la actualidad Inditex goza de una posición financiera envidiable, sin

deuda y con una liquidez en tesorería de unos 8.800 millones de euros, es la

envidia del sector a nivel mundial. Si comparásemos dos empresas

españolas emblemáticas del sector del retail como son Inditex y El Corte Inglés

(ECI)

veríamos la espectacular progresión de la textil gallega. ECI ya era una marca

asentada en España cuando Zara abrió su primera tienda en 1975. Unos

30 años después de esa primera apertura, en 2005, Inditex superó a El Corte

Inglés en beneficios por primera vez. Y desde ese instante la progresión

no ha hecho otra cosa que acentuarse. En marzo de este año la textil gallega ha

anunciado unos beneficios de 3.157

millones de euros en el año 2016, mientras tanto los datos

últimos de beneficio que se conocen de ECI en el 2015 supusieron una

ganancia de 158 millones de euros. Desde la llegada de Pablo Isla como CEO a Inditex,

la compañía ha acumulado un beneficio de 22.500 millones de euros, sin embargo ECI logró

poco

más de 5.000 millones de euros en el mismo periodo. Inditex vende en 92 mercados y sólo

un 17% de sus ingresos provienen de España, por lo que ha podido sortear fácilmente la

ralentización del consumo por la crisis

del 2008. ECI sin embargo posee su gran presencia en el mercado español, pero

apenas tiene presencia en el exterior salvo en Portugal, con un centro en

Oporto y otro en Lisboa. El Ibex 35

marca máximos anuales estos días, alcanzando los 10.500 puntos, máximos desde

agosto de 2015, gracias al impulso de Inditex que se ha revalorizado un 2,20% en 33,60

euros, sin embargo Morgan Stanley

ha elevado la recomendación de Inditex de “igual ponderación” a “sobreponderar”

y sube precio objetivo de 29,50 euros a 38 euros. Esto podría llevar su

capitalización bursátil por encima de los 120.000 millones de euros.

Lo que

sabemos acerca del valor no ha cambiado mucho desde que Adam Smith escribiese el

libro

“La riqueza de las Naciones” en 1776. Smith hace

241 años sostuvo que las empresas creativas e innovadoras crean un círculo

virtuoso que beneficia a sus diferentes stakeholders. Sin embargo aquellas

que destruyen valor, entran en un bucle destructivo en el cual terminan por

desaparecer del mercado donde compiten.

La creación de valor es una cuestión nuclear en la concepción de una compañía,

ya que al ser una institución de carácter económico, la creación de valor de

orden económico o social es principalmente su fin y razón de ser. El objetivo

de la empresa no se determina dentro de esta, sino que el mismo lo fija la

compañía mirando hacia fuera, hacia el mercado donde compite. Otra

cosa cuestión es determinar cuáles son sus principales finalidades, sí; la

creación del máximo valor económico para la sociedad (que es lo que está detrás

de la maximización del valor para el accionista), la satisfacción de

necesidades humanas, el bien común, la promoción de una sociedad más humana u

otras. La creación de valor compartido es vista por Michael Porter y Mark Kramer en un artículo publicado en Harvard Business Review como un proceso donde

la eficiencia económica y el progreso social no son incompatibles. Los dos expertos señalan que: “Los negocios deben reconectar el éxito de

la compañía con el progreso social. El concepto de valor compartido

parte de reconocer las necesidades de la sociedad y por eso reitera la

interconexión que debe existir entre las necesidades de los negocios y las

necesidades de la comunidad.

Las empresas deben redefinir sus

estrategias para no solo generar riqueza a sus accionistas, sino también a la

sociedad como un todo”.

Sin embargo nos

encontramos en algunas compañías con acciones que conducen a la destrucción de valor en lugar de crearlo para sus stakeholders. La principal razón de esta situación

obedece a situaciones o acciones que van en dirección contraria a lo que

representa la generación de riqueza. La creación de valor no está, ni puede

estar sustentada en acciones como:

- La pérdida de clientes de forma sostenible

- La pérdida de ingresos de forma continuada

- La pérdida de cuota de mercado

- La pérdida de capitalización bursátil

- El aumento de la deuda

- Indicadores de Clima Laboral negativos, por cuanto supone de pérdida o coste de oportunidad para el crecimiento de la empresa

- Adquisición de bienes o activos que destruyen valor

- Ruptura del modelo meritocrático dentro de la compañía e instalación de un modelo politizado. Esto generalmente ocasiona rentabilidades por debajo del coste de capital ante la toma de medidas erráticas en la gestión

- La instauración de “reinos de taifas” dentro de la propia compañía, debido a la disfuncionalidad en el funcionamiento de las áreas operativas

- Etc.

Las compañías compiten actualmente por medio de personas, cuando las compañías estudian a sus competidores

necesitan observar las características de su capital humano, desde sus estilos

de liderazgo, la toma de decisiones, sus

actitudes, conocimiento y motivación de los equipos de trabajo, etc. Actualmente la

transversalidad y dependencia entre áreas en las compañías es una forma de

vivir y crecer para poder competir, los modelos tradicionales sustentados en la

verticalidad hace años que han entrado en crisis. Esto ha traído consigo que la gestión se haya descentralizado haciéndose

participativa, con objetivos orientados hacia la calidad y productividad, que a

su vez tienden a un régimen laboral abierto y al liderazgo de personas. Es

aquí donde las compañías que destruyen valor tienen su mayor gap o diferencia con respecto a las mejores: conseguir una mayor efectividad de sus activos humanos. En principio, les corresponde incluirlas como

parte de la estrategia de la empresa y prestar atención a las necesidades de su

personal en términos de capacitación y desarrollo, y revisar la información

obtenida de las evaluaciones de desempeño para la retroalimentación

correspondiente. Se puede concluir, entonces, que la

creación de valor a través de las personas se consigue en la actualidad a

partir de la inversión en capital humano, es decir, en la preocupación por su

formación, desarrollo profesional, Clima Laboral, etc. Las

compañías deben orientar su esfuerzo hacia el desarrollo de la creatividad e

identificación de las personas que atesoran talento para ofrecer un valor

añadido a la compañía. Porter y Kramer son enérgicos al

afirmar que todos los esfuerzos encaminados a crear valor van a requerir de una

nueva premisa: el valor compartido solo puede ser el resultado de una efectiva

colaboración entre las partes.

Parece que Inditex ha encontrado su círculo

virtuoso en la creación de valor, la gestión directiva de sus activos

tangibles, intangibles y capital humano han encontrado la senda de un crecimiento

sostenible que les está permitiendo la creación de valor de forma constante y prolongada en el tiempo.

Otros directivos por el contrario no lo han encontrado y han pagado las

consecuencias de su ineficiencia y persistencia en los errores, Mark Fields, CEO de Ford es el último de la lista. Según se

publica en el “The New York Times”,

en los tres años que dicho CEO ha estado al frente de la compañía las acciones

se han desplomado un 40% en bolsa y se encuentran en mínimos de 52 semanas. La

fuerte caída de ingresos en Estados Unidos y la pérdida de cuota de mercado han

sido el desencadenante de dicho cese. Por otro lado la compañía del

óvalo en un comunicado emitido a la prensa, notificó que habrá más ceses

directivos próximos a Fields con el

fin de reconducir la situación en la que se encuentra la compañía.

Ya lo dijo Michael Porter: “El valor compartido

no es teoría, ya es una realidad. Las empresas que no lo abracen quedarán atrás”.

No hay comentarios:

Publicar un comentario