El mercado español de las telecomunicaciones en este

primer trimestre del 2017 ha seguido la misma tónica que en el año 2016, con

subidas en los servicios por parte de los tres principales players del

mercado. Dichos players, Telefónica, Orange y Vodafone, han

implantado un nuevo “orden” para competir entre sí en el mercado; “Dar más servicios por un poco más de dinero”, http://bit.ly/2lRCfxc

con el fin de paliar la debilidad de unas cuentas que han sido enormemente

castigadas en estos últimos ejercicios por una competencia que llevo a que los

servicios de telecomunicaciones sufrieran deflación. La subida de los mismos era menor que el IPC,

debido a la guerra de precios que había en el sector. Un ejemplo de lo descrito

anteriormente es el siguiente: Vodafone ha comenzado a cobrar 2,5

euros a sus clientes por realizar algunas gestiones a través de su

servicio de atención telefónica, como solicitar los códigos PIN o PUK o modificar

las condiciones del contrato, con el fin de fomentar que estas acciones se

lleven a cabo a través de otros canales como la aplicación móvil o la página

web. Los

españoles gastan una media de 74,7 euros al mes en servicios de

telecomunicaciones, según un estudio de

Fintonic que se ha hecho público este mes de mayo, según el cual

la factura de las cuatro grandes operadoras (Movistar, Vodafone, Orange y

MásMóvil), ha crecido un 5 % en

el último año. El estudio "El cliente en el sector de las

telecomunicaciones", que analiza el consumo y el perfil de los

usuarios de servicios de telefonía fija y móvil, internet y televisión en los

últimos doce meses, revela que el 20 % de los clientes paga más de 125 euros al mes,

mientras que otro 20 % destina menos de 40 euros. En estos últimos años, la facturación de

dichos operadores ha caído un 25%, pasando de 32.000 millones de euros a

apenas 24.000 millones. Aunque este tipo de estrategia al presidente

de la CNMC, José María Marín Quemada, no le entusiasme como ha dicho en

declaraciones, al interpretar que dichas ofertas convergentes propician que los

clientes sean rehenes de servicios que no reclaman, lo cual reducen la

capacidad del cliente a la hora de elegir con precisión qué quiere y qué no. De momento son solo advertencias del organismo regulador.

INGRESOS DE LOS PRINCIPALES OPERADORES EN EL MERCADO ESPAÑOL

Las

compañías han seguido realizando inversiones (CAPEX) millonarias para continuar

con la expansión de las redes de fibra (FTTH). España posee en la

actualidad la red de fibra óptica con mayor capilaridad de Europa, lo cual

sirve para implementar servicios de valor añadido que necesitan este tipo de

redes, como puede ser la televisión, el video, etc. Sin embargo, esta

estrategia de dichos operadores se ha encontrado con un cuarto operador, Masmóvil, que

no prima tanto los servicios de valor añadido como los descritos anteriormente http://bit.ly/2kbbSBo, como el atributo

precio a la hora de prestar el servicio. De momento esta estrategia

a Masmóvil le

está dando buenos resultados como ponen de manifiesto los informes

que ha publicado el organismo regulador, la CNMC, las portabilidades en

los meses de Enero y Febrero de este año así lo dicen, en el mes de enero

capturó (13.600 líneas móviles y 26.100 accesos fijos), en el mes de febrero

(193.500 líneas móviles y 22.300 accesos fijos). Si bien los tres

principales operadores tienen una oferta atractiva de valor para los clientes

de nivel económico medio y alto, en las rentas quizás con menor poder

adquisitivo carecen de una oferta que rivalice con Masmóvil, y es ahí precisamente

en ese nicho de mercado donde dicho operador está capturando sus accesos de

forma importante. Esta estrategia

choca frontalmente con el “orden” descrito arriba por los principales players,

ya que el cuarto operador busca ajustar; necesidad de cliente con precio de

servicio, de tal forma que el cliente no pague por lo que no utiliza. Esta situación le permite ofrecer precios

mucho más competitivos en sus servicios que los rivales. De momento

parece que Vodafone próximamente http://bit.ly/2rvIXIa pondrá a

disposición de los clientes una cartera de servicios para competir en dicho

nicho. Esta es sin lugar

a dudas la próxima batalla que se establecerá entre los operadores con paquetes

convergentes. Es importante resaltar que dicha batalla lleva implícita para los

principales operadores la migración de un porcentaje de clientes que saldrán de

las ofertas integradas de valor medio y alto para ir a un producto convergente

de menor coste que mejor se adapte a las necesidades del cliente. No es descartable además

que detrás de Vodafone le sigan en el camino otros operadores. Lo

que desde luego se puede afirmar es que si Masmóvil no tiene

competencia en ese nicho de mercado, cogerá mayor tamaño y musculo financiero

para competir más adelante con el resto de operadores en otros nichos donde se

encuentren. En la actualidad Masmóvil (grupo) ingresa aproximadamente al trimestre una cuarta parte de lo que ingresa Orange o Vodafone.

Otro hecho relevante en este

primer trimestre ha sido el acuerdo de portabilidad firmado por Vodafone con

Telefónica en redes (FTTH). Con este acuerdo Vodafone será el mayor cliente mayorista de Telefónica

con la fibra óptica de Movistar. Vodafone

ha firmado un acuerdo muy similar al que mantiene en Alemania, si bien no se

conocen los términos exactos del acuerdo, se estima con que exista un compromiso

mínimo de compra a un plazo de cinco años. Según esta

condición, teniendo en cuenta el modelo seguido en Alemania, el operador

británico migraría en torno a 800.000 clientes suyos a la

red de fibra óptica de Telefónica en el plazo de cinco años. Se estima

que el coste para Vodafone sería de unos 17 euros al mes, un factor

determinante en la configuración de sus tarifas de banda ancha. Para Telefónica

este acuerdo le supondrá unos ingresos de unos 70 millones de euros para

los próximos cinco años. http://bit.ly/2rwlwzp

Así Vodafone al cierre del primer trimestre de este año tiene una huella

de fibra en el mercado español que alcanza los 18,7 millones de hogares y

locales, frente a los 16,9 millones previstos antes del acuerdo. El

acuerdo con Telefónica permite a Vodafone ganar acceso inmediato a las 66

ciudades consideradas competitivas en las que Telefónica no tenía obligación de

compartir la fibra, entre ellas Madrid, Barcelona y otros grandes municipios. Para Telefónica le supone unos ingresos importantes para proseguir con su despligue de FTTH y completar el mismo.

Otra acción que los operadores tienen pendiente de abordar en el negocio multimedia en el que están es el de

aumentar los ingresos por publicidad televisiva. Este negocio que

es el principal soporte por ejemplo de los OTT´s, en otros formatos como puede ser internet, en

los operadores de telecomunicaciones la captura que hacen desde sus plataformas

televisivas es prácticamente simbólico. Los mismos, disponen de tecnología,

plataformas y know how para lanzarse a dicho sector. Recuérdese que en este

momento dicho mercado de la publicidad televisiva representa unos 2.000

millones de euros al año en España, que prácticamente se reparten en régimen de

duopolio Atresmedia y Mediaset. Asi

pues este año debería ser el comienzo de una andadura en este campo que sirva

para capturar nuevos ingresos que atenúen los que se puedan perder en

otros nichos de mercado maduro donde la competencia es más dura.

Por operadores, los resultados de este primer trimestre han sido los siguientes.

Los

ingresos del grupo Telefonica fueron de 13.132 millones de euros. Por divisiones de negocio, según los datos

proporcionados por la compañía a la Comisión

Nacional del Mercado de Valores (CNMV), su cifra de negocios creció un (30,2%)

en el país brasileño, frente al (7,6%) que lo hizo en Hispanoamérica.

Por su parte, descendió el (2,6%) en España, el (4,7%) en Alemania

(Telefónica Deutschland) y el (8,6%) en Reino Unido

(Telefónica UK). Por países, Brasil ya es la división que más ingresos

aporta al grupo Telefónica, tras elevarse un 30,2% en términos reportados y un

1,6% en orgánicos, hasta los 3.165 millones de euros, este hecho es un hito ya

que hasta la fecha era la división española la que más ingresos generaba. En este primer trimestre la división

española generó unos ingresos de 3.066 millones de euros, frente a los 3.126

millones del mismo trimestre del año anterior. La deuda

financiera del grupo Telefónica se incrementó en 171 millones de euros durante el primer

trimestre de este año, hasta alcanzar los 48.766 millones, situándose

en 2,91 veces sobre OIBDA. Según la compañía este aumento viene motivado por la retribución que

concedió al accionista (186 millones de euros, fundamentalmente mediante el

pago de cupones de instrumentos de capital), por los compromisos

adquiridos de origen laboral (166 millones, por el mayor valor en euros de la

deuda neta en divisas (141 millones) y por la refinanciación de pasivos

comerciales (277 millones). El gasto por operaciones del grupo Telefónica

fue de 9.348 millones de euros durante el primer trimestre de 2017, con

un crecimiento del 4,5% interanual que se explica en los mayores costes de red

y sistemas que asumió la empresa y en las presiones inflacionarias en algunos

países de Latinoamérica. Los costes de personal disminuyeron como

consecuencia de los planes de reducción de plantilla. Actualmente, el grupo Telefónica

emplea a 126.941 empleados. Durante los tres primeros meses del año, el

grupo registró 346,9 millones de accesos, un dato similar al del ejercicio

anterior. Los clientes de su red LTE aumentaron el 1,7% hasta (75,5

millones de accesos), mientras que los accesos con contrato móvil se

incrementaron el 5% hasta los 111,4 millones. El beneficio neto por

acción se revalorizó el 48,8% al situarse en 0,14 euros en el trimestre. Los

clientes de valor ganan peso, por ejemplo en 4G (crece 1,7 veces), contrato

móvil (5%), smartphone (18%) y abonados de fibra y cable (21% más). http://bit.ly/2qzjS1B

DEUDA NETA GRUPO TELEFÓNICA SOBRE OIBDA

La

filial española ha acelerado su negocio operativo con un repunte del flujo de

caja del 8,3% (hasta los 886

millones de euros) en un trimestre en el que redujo sus ingresos por servicios

el 1,5% en términos orgánicos. En conjunto, Los ingresos en enero-marzo ascienden a 3.066

millones de euros y se reducen un 2,6% tanto por los menores ingresos de servicio (-1,5%) como por

la menor venta de terminales (-29,9%). El

OIBDA del trimestre asciende a

1.219 millones de euros (-2,4%) interanual debido fundamentalmente a los

menores ingresos; y el margen OIBDA se expande 0,1 p.p. interanual hasta el

39,8%. El CAPEX o inversión en

enero-marzo se sitúa en 333M€ (-22,7%) que el mismo trimestre del año anterior,

y el flujo de caja operativo crece un 8,3% hasta 886 millones de euros.

Telefónica indica que

la partida de otros ingresos baja un 7,3% hasta 525 millones, principalmente

por los menores ingresos mayoristas de televisión y operadores móviles

virtuales (OMV), especialmente por la pérdida del contrato con Yoigo, que

decidió pasar sus clientes a la red de Orange.

Los

gastos por operaciones en el primer trimestre bajan un 3,3% hasta 2.003

millones de euros, apoyados por el citado recorte de los costes laborales. Los

aprovisionamientos aumentan un 3,6% hasta 816 millones, en línea

con el trimestre anterior, por el mayor coste de contenidos de televisión

y TI. El gasto neto en contenidos aumenta un 21% en el

trimestre (+46% el trimestre anterior) al volverse más homogénea la comparativa

interanual (se incluye desde el primer trimestre de 2016 el coste de la

Champions League). http://bit.ly/2qrBMD9 En término de

cliente, los accesos de Fusión Movistar crecen un (4%) interanual,

representando en el segmento residencial el (84%) del parque de banda ancha, el

(82%) de televisión y el (77%) de contrato móvil. Los accesos móviles

crecen interanualmente (1%) por primera vez desde el segundo trimestre de

2011, con ganancia neta positiva por tercer trimestre consecutivo (en este caso

de 24.000 accesos) impulsados por el segmento de contrato (217.000 clientes) y

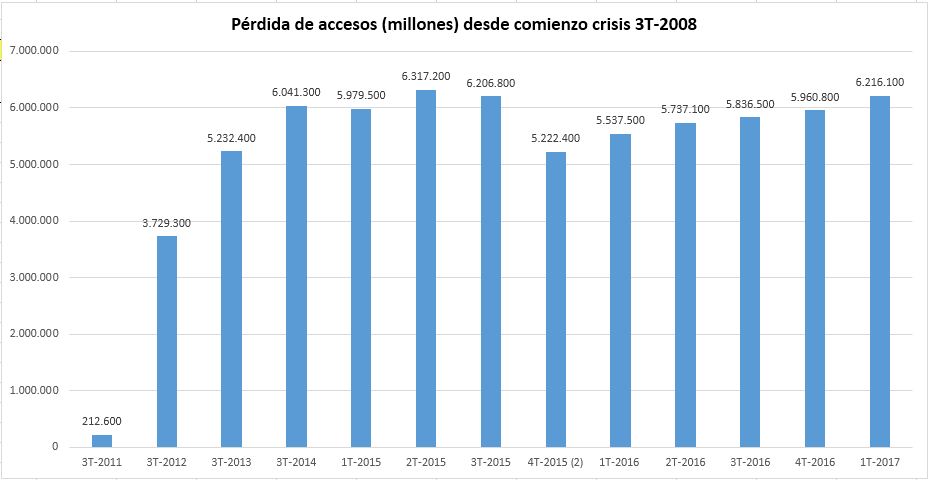

la estrategia de totalización de servicios. En términos absolutos, en este primer

trimestre del 2017 en la división española de Telefónica se perdieron 255.300

accesos con respecto al trimestre anterior, aumentando el gap con respecto

al comienzo de la crisis del tercer trimestre del 2008 hasta alcanzar los

6.216.100 accesos. Esta senda se empezó a elevar en el 4º trimestre del

2015 y no se ha detenido como se puede ver en el gráfico adjunto.

ORANGE

Orange España registró

entre enero y marzo el mayor crecimiento de todas las divisiones de la

operadora francesa, y compensó el retroceso del 0,1% sufrido por la filial

gala, la mayor del grupo. El Grupo Orange elevó su volumen de

negocio global un 0,8% en el primer trimestre, gracias al crecimiento de las

divisiones europeas, en particular por el fuerte crecimiento de la división española.

La filial francesa de Orange en

España ingresó en el

primer trimestre del 2017, 1.290 millones de euros, un 8,5% más que en

el mismo periodo del pasado año, apoyada en negocios como la fibra óptica, la

televisión de pago y la telefonía móvil. En el cuarto trimestre de 2016, Orange

había registrado un aumento del volumen de negocio del 7,9%. Así mismo la compañía ha señalado que ha

alcanzado ya los 10 millones de unidades inmobiliarias pasadas con su red de fibra óptica (FTTH). Orange ha

adelantado su objetivo de alcanzar los 14 millones de hogares pasados con su

red de fibra al final del 2018. En estos momentos, está

aumentando dicha red de fibra en unos 220.000 hogares al mes.

https://oran.ge/2l87O29

Los ingresos por los servicios móviles de Orange aumentaron un 8,1% en el

primer trimestre (un 7,5% en el cuarto trimestre de 2016) hasta 654 millones de

euros, impulsados por la mejora de las ofertas y el despliegue del 4G, área en

el que Orange España ha alcanzado los 8,2 millones de clientes. http://bit.ly/2pCBlmI La base de clientes de contrato móvil subió

un 3,2% en términos interanuales hasta 12,65 millones de usuarios, mientras que

el gasto por cliente (ARPU) trimestral de contrato avanzó un 4% hasta 13,60

euros.

RESULTADOS DE ORANGE ESPAÑA

La base total de usuarios de telefonía móvil era a final de marzo de 15,76

millones. De

igual forma, Orange gestiona 4,90 millones de líneas de los operadores móviles

virtuales (OMV) que utilizan su red. Los servicios de telefonía fija

crecieron un 7,5% entre enero y marzo hasta 500 millones de euros, gracias a la

banda ancha fija, cuyos ingresos subieron un 8,5%. Orange cerró marzo

con 4,17

millones de clientes de banda ancha fija, un 5,4% más que en la misma fecha del

año anterior. La red de fibra óptica alcanzó los 1,8

millones de usuarios a final de marzo, cifra que supone el 43% de su cartera

total de clientes de banda ancha fija. En la televisión de pago, Orange

España alcanzó los 537.000 clientes, 1,5 veces más que hace un año, gracias a

contenidos como la Champions League de fútbol. Los ingresos por la venta de móviles

subieron un 14,1% hasta 135 millones de euros. El negocio convergente incrementó

sus ingresos un 12,1% en el primer trimestre, alcanzando una base total de 3,1

millones de usuarios. La cifra representa el 82% del número total de clientes

de banda ancha fija de la empresa.

VODAFONE

Vodafone registró unos ingresos de 1.220 millones de

euros en el primer trimestre del año 2017, un (2%) menos que el mismo trimestre del año anterior. En

el conjunto del año fiscal que cierra este primer trimestre la cifra global de

negocio alcanzó los 4.973 millones de

euros UN 5,3% más que el ejercicio anterior en términos comparables (sin

el efecto de la financiación de terminales), de los que 4.507 millones de euros

son ingresos por servicios (+4%). Estos incrementos y el control de

costes que ha aplicado la compañía han generado un mayor Ebitda (+8,8%),

situándose en 1.360 millones en el

año fiscal y el margen

de Ebitda sobre ingresos en 2,1 puntos porcentuales, hasta el 27,3%.

De excluir el

impacto de la financiación de terminales, los ingresos por servicios hubiesen

aumentado un 4%. Este aumento de ingresos está motivado principalmente por las subidas de

precios de comienzos de este año y una mayor actividad comercial. En el

conjunto del ejercicio la operadora británica sigue sumando clientes: Vodafone One ya tiene 2,4 millones (+892.000); 4G, 7,6 millones (+2,13

millones, o lo que es lo mismo, casi un 40% más); fibra, más de 2,3 millones

(+317.000); Vodafone TV, más de 1,3 millones (+245.000, un 23% más) por su

atractiva y amplia oferta de contenidos -HBO, Netflix, Videoclub, Motos,

Fórmula 1 y fútbol- y banda ancha, 3,2 millones (+209.000). Sin embargo este crecimiento no le ha servido para no ser superada en

ingresos por su rival Orange, la operadora francesa obtuvo 1.290 millones

de euros, un (5,6%) más que Vodafone.

Vodafone ha replicado como sus competidores Movistar y

Orange la misma estrategia de dar más por más, "más servicios por más dinero". El grupo

ha ido aplicando subidas en sus tarifas convergentes –con varios servicios

incluidos- a cambio de más datos, más velocidad, más oferta de TV,

etc. La compañía británica ha sumado 892.000 nuevos usuarios para sus

servicios convergentes Vodafone One,

hasta alcanzar los 2,4 millones de clientes al cierre del año fiscal. La

compañía ha elevado la proporción de clientes de banda ancha que cuentan con

servicios convergentes hasta el 86,7% del total (5,1 puntos más que el año

anterior) y la proporción en el caso de los clientes de telefonía móvil creció

hasta el 58% (8 puntos más que un año antes). Vodafone amplía su

cartera de clientes con contrato de telefonía móvil en 337.000 usuarios, hasta

superar los 11,5 millones. Y de ellos, 7,6 millones lo hacen usando servicios

4G, 2,13 millones más que un año antes.

La empresa incrementó el número de clientes de fibra hasta un total

de 2,3 millones, 317.000 más que un año antes (de los que 109.000 se sumaron

sólo en el último trimestre del ejercicio). Esta mejora es como consecuencia de

una mayor cobertura de la red de fibra (FTTH), hasta los 18 millones de

unidades inmobiliarias (de las 10 millones lo son gracias a la propia red de

fibra de Vodafone o con despliegues compartidos). Por otro lado, el número total de

clientes de banda ancha fija superó los 3,2 millones, lo que supone un

incremento de 209.000 en los últimos doce meses. Vodafone TV cuenta ya

con 1,3 millones de usuarios, 245.000 más que un año antes. Un incremento que

ha llegado al calor de los acuerdos sellados con las plataformas HBO o Netflix, a los que se ha sumado esta temporada también los

campeonatos de Moto GP y Fórmula 1.

Indicador de Churn en su cartera de clientes móviles

MASMÓVIL

El 28 de abril hizo la presentación de resultados el

cuarto operador Masmóvil del año

fiscal 2016.El grupo perdió 29 millones de euros en 2016, unas

20 veces más que en 2015 (1,5 millones), por el impacto de los

gastos no recurrentes relacionados con la compra e integración de Yoigo y Pepephone, que la compañía cifra en 31 millones de euros. El

resultado además se ha visto impactado por el desarrollo de la banda ancha fija

y la amortización de dichas inversiones. En 2016, el grupo tuvo unos ingresos de

401 millones de euros, tres veces más que en 2015, gracias a la

aportación de Yoigo, que contribuye

a la facturación del grupo desde el 6 de octubre, cuando se cerró su compra, y Pepephone, que consolida desde el 13 de

septiembre. El Ebitda de 2016 se situó en 0,7 millones, un 93,7 % menos que el de

2015 (10,9 millones). La compañía ha elaborado unos resultados

proforma, en los que se consolida la actividad de Yoigo y Pepephone

dentro de grupo desde el 1 de enero, según los cuales MásMóvil perdió 12,4

millones de euros en 2016, frente a las ganancias de 6,1

millones en 2015. Estos resultados proforma, arrojan un incremento del

5% al grupo hasta los 1.120,5 millones, frente a los 1.070,7 millones de

facturación agregada de las 3 compañías en 2015. En 2016, MásMóvil

se reforzó como cuarto operador del mercado español con la compra de Yoigo, por

612 millones, y Pepephone, por 158 millones. Tras esta compra el grupo

cerró con un parque móvil de 4,3 millones de líneas móviles (lo que supone un 8,3

% de cuota de mercado) y 122.000 clientes de banda ancha. La deuda neta

del grupo a finales de 2016, excluyendo los instrumentos convertibles en

circulación, es de 336 millones de euros, y de 582 millones de euros incluyendo

convertibles. A finales de 2016, la red propia de fibra óptica

del grupo cubre más de 940.000 unidades inmobiliarias y se espera alcanzar

alrededor de 10 millones de unidades inmobiliarias a finales de 2017 teniendo

en cuenta la red propia más el acceso mayorista que ha contratado a

ORANGE.

Los

próximos trimestres se prevé una batalla si cabe más dura, si pensamos

que ha aparecido un quinto player que si bien es regional circunscrito a toda

la cornisa Cantábrica, será un jugador que en su territorio hará más difícil todavía

la competencia a los ya establecidos. Así pues, los operadores tendrán que ser

más eficientes y creativos buscando una mayor implicación de equipos y personas

con el fin de mantenerse en un mercado, que sin lugar a dudas es de los más

competitivos que existen.

No hay comentarios:

Publicar un comentario