La Comisión Nacional del Mercado y

la Competencia (CNMC) acaba de publicar los datos estadísticos de

telecomunicaciones y audiovisual correspondientes al primer trimestre de 2019. Los

ingresos de los servicios minoristas alcanzaron los 6.131 millones de euros en el

primer trimestre de 2019 y cayeron un 0,6% respecto a los del mismo periodo de

2018, según los datos estadísticos de la CNMC. Los servicios de banda

ancha móvil y los servicios audiovisuales sí que crecieron en tasas

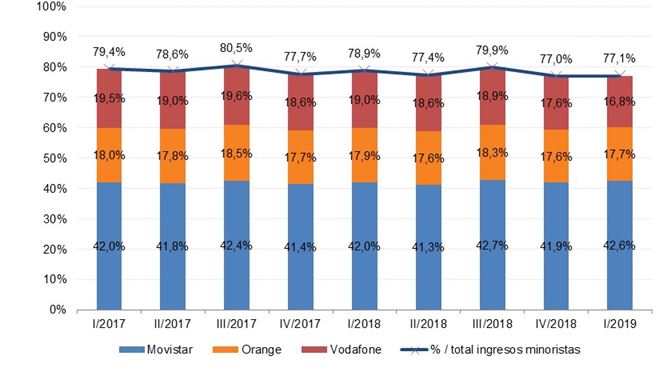

interanuales. Los tres principales operadores de telecomunicaciones coparon en

este trimestre el 77,1% de los ingresos minoristas del sector, casi 2 puntos

porcentuales menos que en el mismo periodo de 2018.

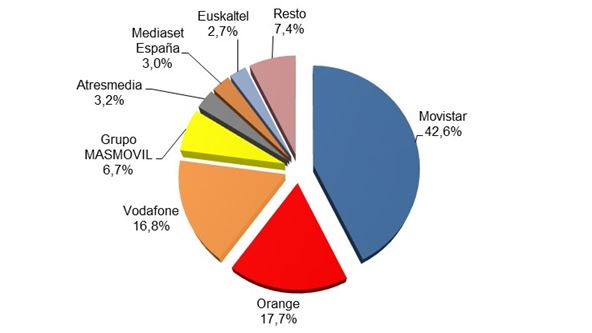

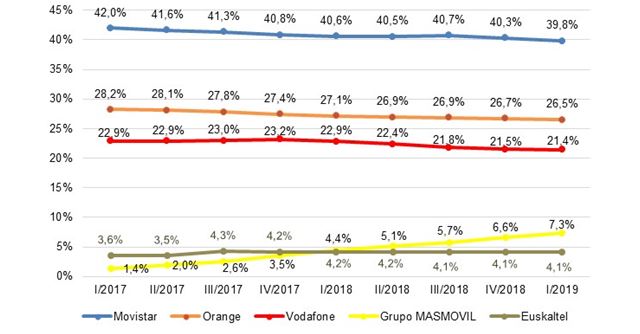

Cuotas de mercado por

ingresos minoristas

Fuente: CNMC

El Grupo Masmóvil aumentó

sus ingresos minoristas un 22,7% en tasa interanual y representó el 6,7% del

total. Movistar, por su parte, facturó un 1% más y su cuota se situó en el

42,6%, mientras que Vodafone y Orange redujeron sus ingresos procedentes de

cliente final y también sus cuotas de mercado.

Ingresos minoristas por

operador 1T 2019 [1] (porcentaje)

Fuente: CNMC

[1]Movistar

incluye los datos de los negocios fijo, móvil y audiovisual e incluye también

los de DTS y TAD. Vodafone incluye los datos de Ono, Orange los de Jazztel y

Euskaltel los de R y TeleCable. Grupo MASMOVIL incluye los datos de Más Móvil,

Yoigo, Pepephone, Xtra Telecom y de los OMV LlamaYA y Lebara. Los datos de los

operadores móviles incluyen los de los OMV y los de las marcas comerciales que

son de su propiedad.

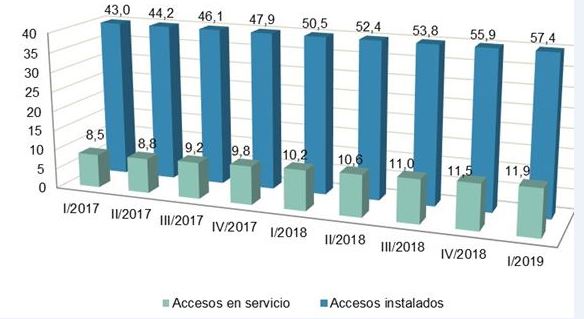

El total de accesos

instalados NGA o de acceso a redes de nueva generación, que permiten disfrutar

de conexiones de muy alta velocidad, continuó creciendo este trimestre y superó los

57,4 millones (un 13,7% más que hace un año). Los únicos accesos que crecieron

fueron los de fibra hasta el hogar (FTTH), con 46,6 millones de accesos

desplegados frente a los 39,6 millones de marzo de 2018. Los accesos

NGA sobre los que se presta algún servicio rozaron los 12 millones, un 16,3%

más que hace un año.

Evolución de accesos NGA

(millones)

Fuente: CNMC

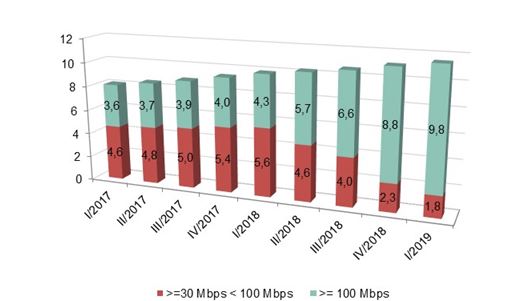

De los 15 millones de

conexiones de banda ancha fija, 11,5 millones tenían una velocidad contratada

de 30 Mbps o superior, lo que representa 1,6 millones más que en marzo de 2018.

Líneas de banda ancha fija

con 30 Mbps o más por rango de velocidad

Fuente: CNMC

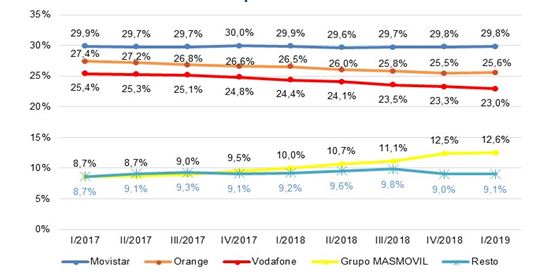

En marzo de 2019, el 87,7%

de las líneas de banda ancha fija pertenecían a los tres principales

operadores, casi 3 puntos porcentuales menos que hace un año.

Cuotas de mercado por líneas

de banda ancha fija

Fuente: CNMC

Si nos fijamos en las líneas

móviles (que sumaron 54,1 millones, un 82,9% de ellas con conexión a Internet)

el 78,4% pertenecían a los tres principales operadores, 2,4 puntos porcentuales

menos que hace un año.

Cuotas de mercado por líneas

de telefonía móvil

Fuente: CNMC

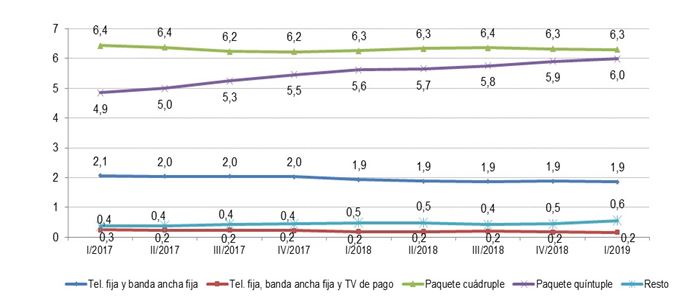

En marzo de 2019, el total

de paquetes cuádruples y quíntuples alcanzó los 12,3 millones. Los quíntuples

fueron los que más crecieron a lo largo del año.

Evolución de los

empaquetamientos más contratados (millones)

Fuente: CNMC

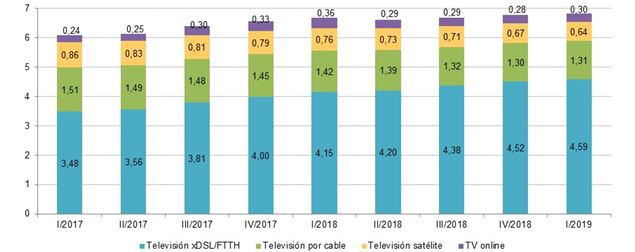

Finalmente, la televisión de

pago subió un 2,1% en tasa interanual hasta los 6,8 millones de abonados. La

televisión con tecnología IP se consolida como la mayoritaria, con 4,6 millones

de abonados.

Evolución de los abonados de

TV de pago (millones)

Fuente: CNMC

RESUMEN

Lo que nos resalta las métricas

del regulador CNMC durante este primer trimestre del año 2019 es que el gasto y consumo del

sector de las telecomunicaciones permanece estancado, cosa que cambiara en los

próximos trimestres si hacemos caso a lo que ya predicen los diferentes institutos

y el gobierno. Según la Ministra de Economía española ha afirmado que,” la

inflación está contenida, se gana competitividad, se reduce el déficit y la

deuda pública, el mercado financiero es más sólido y la situación de las

familias y las empresas es más estable porque han reducido el endeudamiento. Los

fundamentos son más firmes para hacer frente a cualquier episodio de

inestabilidad", sin embargo no se podrá evitar una

cierta contracción en el consumo y gasto e inversión en los próximos trimestres.

Cuestiones

como la guerra arancelaria de Estados Unidos y China o el Brexit tendrán un

claro impacto en la economía global. Según el estudio sobre consumo Euromonitor

2019, los avances en conectividad digital son cada vez más importantes

a medida que las personas viajan por el mundo sin querer perder conexión. La

aceleración del Internet móvil está potenciando experiencias interactivas en

todos los ámbitos de la vida -desde los servicios de citas a la educación.

Las redes sociales seguirán dominando nuestra presencia en la red. A pesar de

la preocupación por la privacidad, los usuarios seguirán compartiendo sus

actividades, ubicaciones y acompañantes, creando momentos digitales que pueden

ser revisados. En el lado contrario, cada vez existe un mayor número de consumidores que

opta por reducir su tiempo en línea en favor de experiencias de la vida real

que no se sienten obligados a compartir en redes sociales. Tienen necesidad de

encontrar su JOMO (Joy of Missing Out) o la

alegría de no participar para tener más tiempo para ellos mismos y simplificar

la forma en que lo utilizan. De este modo, el FOMO (Fear Of Missing Out) o

temor a no participar o perderse algo da paso a la reapropiación del tiempo

libre, a medida que las personas disfrutan de no participar.

Según la encuesta de

presupuestos familiares http://bit.ly/2q4ZiYW

, el gasto medio por hogar aumentó un 2,3% en el año 2018, hasta rozar los 30.000

euros. Se ha reducido un 3% la partida de bebidas alcohólicas y tabaco y

vestido y calzado. Los hogares sustentados por personas en paro son los que

menos gastan. De cada 100 euros, 31 se destinan a vivienda, agua, luz y gas, 14

a alimentación, 13 a transporte y 10 a pagar el gasto en restaurantes y

hoteles. En términos constantes, es decir, eliminando el efecto de los precios,

el gasto medio por hogar creció un 1,4% en 2018. Por su parte, el gasto medio

por persona avanzó un 2,5% en términos corrientes, hasta los 12.019 euros, su

valor más alto desde al menos 2008, con un incremento del 1,6% a valor

constante. El mayor repunte de gasto en dicho estudio se ha producido en la

enseñanza, parcela en la que las familias gastaron 461 euros de media, un 11,2%

más que en 2017, por el incremento del gasto en todos sus componentes. Le sigue

el grupo de vivienda, agua, electricidad, gas y otros combustibles, con un

aumento del gasto del 4,6%, hasta los 9.181 euros; el de comunicaciones, donde

las familias gastaron una media de 964 euros, un 3,7% más; y

transporte, que supuso un gasto medio de 3.790 euros, un 3,4%, debido al

aumento tanto en la compra y utilización de vehículos como en los servicios de

transporte. En total, el gasto de las familias a través de Internet alcanzó los

10.475 millones de euros, cifra que supone un 1,9% del gasto total y un 27,7%

más que en 2017. Según el INE, el 20% de los hogares con

menores gastos dedican más del 60% de su presupuesto a gastos relacionados con

la vivienda y la alimentación, y sólo destinan el 7,5% y el 5,4% de su

presupuesto a transporte y restaurantes y hoteles, respectivamente. Por contra,

el 20% de los hogares con mayores gastos destinan el 16,8% de su presupuesto a

transporte y el 11,5%, a restaurantes y hoteles.

Ya lo dijo Alejandro

Dumas: “En los negocios no existen los

amigos: no hay más que clientes”.

No hay comentarios:

Publicar un comentario