Se acaban de

publicar el avance sobre portabilidad del mes de noviembre y la situación no

puede ser más descorazonadora para el trio de los grandes (Movistar, Vodafone y

Orange). Si bien los datos deben de ser confirmados por el regulador (CNMC), este

mes ha sido otro más de éxito para MásMóvil y el virtual Digi. Las cifras de portabilidad reflejan por una parte el esfuerzo comercial que las

operadoras están haciendo por arrebatar clientes y por otro hay que sumarle las

altas directas que logran los equipos comerciales. La suma de estos dos

factores arroja la evolución de los clientes de cada una de las operadoras de

telecomunicaciones. Si bien la portabilidad es un buen reflejo de la evolución

comercial de los mismos, hay que esperar a los resultados trimestrales de las

compañías de telecomunicaciones.

Fuente: El Español. Portabilidad noviembre 2019

En cuanto a la telefonía móvil

el ganador de dicho mes ha sido la operadora de origen rumano Digi

con 31.000 líneas móviles, mientras que el grupo Masmóvil le sigue con

29.500 líneas. En el lado opuesto se sitúa el grupo Orange él cual se deja 45.600

líneas, uno de sus peores datos del año, mientras que el grupo Vodafone

perdió 13.200 líneas móviles y Euskaltel restó 1.600. En el caso de

la operadora de origen británico vuelve a cifras negativas después de cuatro

meses (julio, agosto, septiembre y octubre) en números negros. Por lo que respecta

a Movistar,

se deja 6.800 líneas en dicho mes. Si bien en el año Masmóvil vuelve a ganar

en cifras de portabilidad por segundo año consecutivo, no es menos cierto que

la rumana Digi mantiene el pulso de crecimiento.

Portabilidad líneas móviles mes de noviembre 2019

En cuanto a las líneas fijas,

las tres grandes operadoras siguen cayendo en dicho mes, completando casi el

año 2019 con caídas en todos los meses. La única que había logrado encarrilar

el rumbo era Vodafone, pero ha vuelto a cifras negativas al cierre del año. Masmóvil

registró 19.000 nuevas altas, mientras que Digi aflora 3.000 altas netas de

fijo. Por el contrario, Euskaltel perdió 300, Orange se dejó 8.000, Vodafone

perdió 16.000 y Movistar cerró con 22.000 menos. Los paquetes

convergentes con más altas vuelven a ser los de más bajo coste, aunque estos

paquetes suelen dejar menos ingresos en las operadoras.

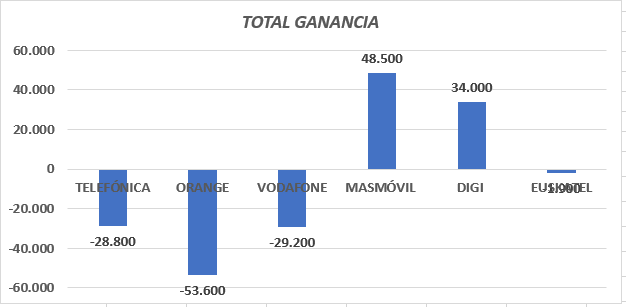

En cuanto a la ganancia

total del mes noviembre del 2019 sumando fijas y móviles la ganancia o pérdida

de cada operador queda de la siguiente forma.

La portabilidad acumulada

de los 11 meses transcurridos del año 2019, los datos de los principales operadores

quedan de la siguiente forma.

La imagen del mes de

noviembre no puede ser desoladora para las tres grandes operadoras, ya

que en el sumatorio global del año 2019 de las tres grandes operadoras arroja

una pérdida de 1.264.300 accesos en su conjunto, por 609.900 que gana el

operador Masmóvil. El día 26 y 27 de noviembre se convocó un Consejo de

Administración en Telefónica con el fin de diseñar una estrategia disruptiva que

permitiese revitalizar la acción, ese día el precio de esta era de 6,71 euros,

hoy después de siete días de grandes promesas con la posible enajenación de la spin-off

de Latinoamérica, el precio el precio de la acción es de 6,72 euros. La estrategia

definida por el equipo directivo de situar el foco en cuatro divisiones como son

España, Brasil, Alemania y Gran Bretaña, en el caso de la división española

no está resultando nada creíble y provechosa según las cifras de portabilidad

que hemos ido conociendo este 2019. La compañía presenta una oferta que está

situada fuera de mercado si nos atenemos a dichas cifras, probablemente en

servicios de valor añadido lidere, sin embargo, en otros segmentos de mercado

como se está viendo tanto con Masmóvil o Digi, les están haciendo un roto de

órdago. El low cost ya representa el 57% de las líneas de móvil en España,

seis

de cada diez líneas móviles que se contratan -o se portan- en España son low

cost http://bit.ly/2PdRhK6 El low cost cada día gana enteros en la participación

del mercado, esto producirá dos grandes segmentos para las telecos en el

mediano y largo plazo. El bajo coste se fusionará con el segmento medio y

abarcará el grueso de los productos de telefonía e internet y, por otro lado,

el cliente de alto valor que buscará televisión y contenidos audiovisuales

exclusivos. Si embargo, no hay que olvidar que este cliente de alto valor

requiere de inversiones en contenidos elevadísimas que hacen muy difícil rentabilizar

los mismos. Por ejemplo, Movistar invierte 1.000 millones de euros al

año por ver la liga de fútbol y desde septiembre del año pasado hasta

septiembre de este año solamente ha conseguido capturar 52.100 abonados de TV.

Como dije ayer en el post que publiqué, http://bit.ly/2Rjhs4G, Las

telecos europeas carecen de cartera de productos para un cliente que cada día

es más digital, sin embargo, mercado tienen. Dicha situación se produce por una

falta alarmante de I+D en las mismas, esta situación no permite descubrir

nuevas necesidades en el cliente con el fin de aumentar los ingresos y

servicios que se presta al mismo.

Sin embargo, algunos Consejos de Administración se permiten aplaudir al CEO de turno como sucedió el día 27 de noviembre en Telefónica, “El consejo terminó de una manera poco habitual, con un aplauso generalizado al presidente”. http://bit.ly/2rMXZ1U … La pregunta que hay que hacerse después de 3 años y 8 meses de gestión liderando Telefónica, con una pérdida en el valor de la acción del 27,81%, ¿Qué hay que celebrar? http://bit.ly/35ZHRIW

Sin embargo, algunos Consejos de Administración se permiten aplaudir al CEO de turno como sucedió el día 27 de noviembre en Telefónica, “El consejo terminó de una manera poco habitual, con un aplauso generalizado al presidente”. http://bit.ly/2rMXZ1U … La pregunta que hay que hacerse después de 3 años y 8 meses de gestión liderando Telefónica, con una pérdida en el valor de la acción del 27,81%, ¿Qué hay que celebrar? http://bit.ly/35ZHRIW

Ya lo dijo George Bernad Shaw: “Es

muy fácil ser respetable cuando no se puede ser otra cosa”.

No hay comentarios:

Publicar un comentario