Warren Buffet, el

“Oráculo

de Omaha” fue un niño precoz en el mundo de los negocios, empezó a los cinco o seis años vendiendo latas de Coca-Cola casa

por casa obteniendo una rentabilidad del 20%. El niño empresario pasó a ser

niño inversor y con 11 años hizo su primera compra de acciones. Compró acciones

a 35 dólares, pero cayeron a 27, Buffett se puso nervioso y esperó a que

subieran. Cuando alcanzaron los 40 dólares las vendió por miedo. Aquellas

acciones alcanzaron los 200 dólares y Buffett aprendió su primera lección:

"No dejarse guiar por las emociones". Buffett descubrió el “value

investing” de la mano de Benjamin Graham y

David Dodd y su obra “El inversor inteligente”, y montó

lo que hoy es su buque insignia, Berkshire Hathaway. En el origen de

esta compañía se esconde el que Buffett considera la peor inversión de su

historia. De nuevo, por dejarse llevar por sus emociones, pagó un coste de

oportunidad que calcula en 200.000 millones de dólares. La fórmula de Buffett

para convertirse en uno de los hombres más ricos del mundo se fundamenta en dos

claves: "Asignar valor e identificar ventajas competitivas duraderas para

que las empresas conserven su cuota de mercado. Mejor comprar un buen negocio a

precio justo que uno malo a precio barato". Otro de los aspectos

que destaca en Buffet es su "férrea ética tanto en la vida en

general como en el mundo de los negocios". Célebre es la frase

suya que dice, "no es posible hacer negocios con malas personas".

El éxito de Berkshire es tan descomunal que aquel que hubiese invertido en

los años 60 unos 10.000 dólares, hoy tendría más de 100 millones. Otro de los

secretos de Buffett ha sido su compañero y socio, Charlie Munger,

fundamental a la hora de seleccionar compañías de calidad. Suya fue la idea

para comprar una de las compañías insignia del holding, See’s Candies (una empresa de bombones), donde

invirtieron 25 millones y generaron una plusvalía de más de 1.600 millones de dólares

desde 1972.

Recordar la historia del

gigante de las telecomunicaciones AT&T nos permite observar como

el mercado norteamericano ha evolucionado hasta ser hoy uno de los más dinámicos

del mundo. La AT&T (American

Telephone and Telegraph) se funda en 1876, por el mismísimo Graham

Bell, el inventor del teléfono. Sus 143 años de historia están documentados

en su web y en multitud de entradas en Internet para aquellos que tengan

curiosidad sobre dicha compañía. El proceso de segregación de dicho operador

comienza en 1974 cuando el Departamento de Justicia

estadounidense llevó a la compañía a los tribunales por comportamiento

anticompetitivo. Dicho proceso se prolongó hasta 1982, aunque no

fue hasta dos años más tarde cuando se dividió en siete operadores, bautizados

como Regional

Bell Operating Companies o “Baby Bells”: Bell South, Bell Atlantic, Nynex,

American Information Technologies, Southwestern Bell, US West, y Pacific

Telesis. AT&T acordó con los tribunales de justicia la segregación

estructural de la empresa a cambio de poder entrar en el sector de la

informática, (compró más tarde NCR), con el fin de explotar la electrónica (Bell Labs) y mantener el negocio de las

llamadas de larga distancia. Pese al acuerdo judicial, la ruptura fue

traumática por parte de AT&T, ya que supuso un puñetazo

en la mesa de los poderes antimonopolio del estado, y provocó reacciones en

contra que abarcaban todo el espectro político del momento. Tras la decisión

del juez Harold Herman Greene los empleados lloraban por los pasillos,

señalaba Robert E. Allen, por aquel entonces directivo del Bell

System y más tarde presidente de AT&T, en unas declaraciones

recogidas por la revista Business Week.

En el ejército hubo quien insinuó que la división de la compañía atentaba

contra la seguridad nacional porque Estados Unidos requería de una red de

comunicaciones integrada (corta y larga distancia). Sin las llamadas locales, AT&T

no lo tuvo una vida sencilla, ya que en el negocio de larga distancia pronto

entraron competidores fuertes como por ejemplo MCI (hoy del grupo Verizon) o Sprint. A todo esto, su apuesta por

la informática (NCR) terminó segregándose

en 1996. A estos hechos, hay que añadir que la parte de innovación, los Bell

Labs, se convirtieron en compañía independiente, (Lucent Technologies). La compañía entró a principios de los años

90 en el negocio del móvil y el cable, el primero lo segregó en 2001 y el

segundo fue adquirido por Comcast tras una opa hostil iniciada

ese mismo ejercicio. Finalmente, en el año 2005 acordó la

fusión con SBC Communications, una compañía que ya integraba a tres de las

antiguas Baby Bells (Ameritech, Southwestern y Pacific Telesys), y un añó más

tarde la nueva AT&T adquiría a Bell South. Por otro lado, en el

Noreste de Estados Unidos otras dos Baby Bells, Bell Atlantic y

Nynex, se fusionaron en 1996 para comprar después GTE, la mayor teleco

independiente (no Baby Bell) del

momento en Estados Unidos. El resultado de este proceso de concentración es la

actual Verizon.

FUENTE: NYSE

En resumen, del proceso de segregación

abordado en el año 1982 por decisión judicial termino reuniendo a las compañías

en tres grandes grupos: AT&T, Verizon y

Qwest (antigua US West);

cinco grandes operadores de móvil (los dos primeros pertenecientes a Verizon

y AT&T, y el resto: Sprint Nextel Corporation, T-Mobile USA y

TracFone Wireless) y ocho proveedores de cable (encabezados por Comcast

y Time Warner). Con la segregación del monopolio de AT&T,

los precios de los servicios telefónicos bajaron drásticamente. Lo que nos ha

enseñado dicha división 35 años después de la aparición de las Baby

Bells, es que dichas compañías tienen el musculo suficiente para abordar

esta nueva era digital con la innovación constante como arma competitiva que

permita su supervivencia.

Europa parte de un

modelo completamente diferente, tanto por situación como por realidad a

la que está sometida actualmente el mercado europeo. Las principales

compañías europeas de telecomunicaciones eran monopolios públicos que sufrieron

la privatización, en algunos casos total, y en otros parcialmente mayoritaria

quedando el estado con un porcentaje importante, como es el caso de France

Telecom y Deutsche Telekom. En algunos países importantes como

España, Italia o Gran Bretaña, el monopolio publico ha sido privatizado completamente,

no teniendo el estado ninguna participación en el accionariado. Así

durante un tiempo por ejemplo Italia y España implementaron lo que se conocía el

mecanismo de “la acción de oro” (Golden Share), sin embargo, actualmente

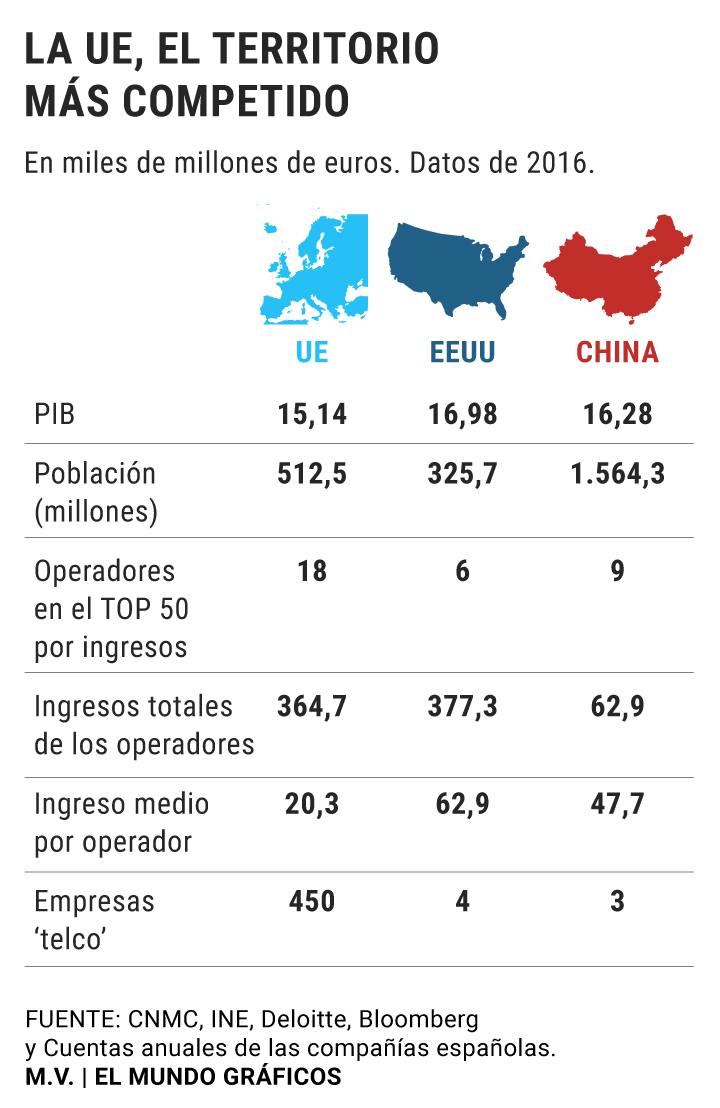

ya no está en vigor. En Europa existen actualmente unos 450 operadores de

telecomunicaciones, lo cual hace que exista una competencia feroz, que no

permite a los mismos tener una escala suficiente para amortizar las inversiones

que requiere una industria que requiere capital intensivo para su desarrollo,

debido a que esta marcada por una constante evolución. A esto se une otro

problema importante, que en el mercado estadounidense o chino no se producido,

es el nacionalismo que se ejerce sobre dichas compañías, ya que ningún país

importante de Europa está dispuesto a perder el control sobre el operador de

bandera, el ejemplo de Francia y Alemania es representativo.

FUENTE: BOLSAS EUROPEAS

FUENTE:BOLSA DE HONG KONG

La

política implantada por la Comisaria de la Competencia desde el

año 2014-2019 y que ha sido renovada otros cinco años, Margrethe Vestager, de impulsar

cuatro operadores por mercado ha sido completamente perniciosa, ya que ha

impedido el desarrollo que si se ha generado en Estados Unidos o China.

Esto

ha dificultado e impedido cualquier posible consolidación europea en dicho

mercado, reduciendo la capitalización de dichas compañías, las cuales arrastran

un endeudamiento importante debido en parte al escaso retorno que obtienen en

el desarrollo de las infraestructuras de telecomunicaciones y a una política en

la gestión completamente equivocada en cuanto a las inversiones, primando

por ejemplo la inversión en el sector audiovisual y obviando la inversión en la

I+D. Esta situación ha llevado a dichas compañías a una penalización

excesiva en la capitalización, que ha hecho que las mismas sean presa fácil del

quinteto de gigantes de Internet Google, Apple, Facebook, Microsoft y Amazon.

Esta situación ha llevado a que 21 CEOs de operadores de telecomunicaciones

europeas hayan firmado una carta para Ursula Von Der Leyen, Presidenta

de la Comisión Europea nombrada recientemente, pidiendo “Dar

a Europa una política industrial para el liderazgo digital, asegurando que los

negocios europeos puedan colaborar en construir a escala global y competir en

la cadena de valor digital global. Esto requiere un ambiente regulatorio

estable y sostenible en el territorio, pero también reglas justas y

equilibradas para competir con los jugadores globales".

Por último, en el otro externo

de este rompecabezas que es el mundo digital están los famosos OTTs. Los mismos

llevan una ventaja sideral con respecto a las telecos, si bien últimamente han

aparecido acusaciones de que gozan de una posición de dominio que dificulta la

competencia. Microsoft por ejemplo se enfrentó a parecidas acusaciones de

abuso de posición de dominio en el año 2009 con la Comisión Europea, Bill Gates

testificó ante los estamentos que ahora investigan a Facebook, Apple, Google y Amazon.

El sistema operativo de Microsoft tenía una cuota de mercado

del 90% en dicha época, además de llevar agregado su buscador de internet, Explorer,

el cual estaba indisolublemente unido a Windows y era gratuito, por lo que eliminaba

uno de los argumentos de los legisladores que investigaron a Microsoft:

los monopolios suben precios y dañan a los consumidores. Sin embargo, sin precio las

autoridades buscaron otro argumento: con cuota del 90%, Microsoft no dejaba

espacio a otros buscadores, como por ejemplo Netscape, entonces famoso y hoy

olvidado. A Microsoft le llovieron multas, en Estados Unidos y Europa, pero

no la segregaron. Hoy, Google, Facebook, Apple, Amazon

también pagan multas milmillonarias a ambos lados del Atlántico, aunque por

motivos distintos a la competencia: el presunto asalto a otro derecho

jurídico de los ciudadanos, su privacidad. Las OTTs investigadas

obtienen una inmensa cantidad de información de los millones de personas que interactúan

con sus servicios. Datos que, con el tratamiento de big data e inteligencia artificial,

sirven para hacer ofertas personalizadas a los consumidores, cuando no para vender dichos datos a

terceros como quedó demostrado con el escándalo de Cambridge Analítica,

vinculada a Facebook. Esta situación

de dominio se ha incrementado, ya que ha permitido a dichos OTTs invertir en I+D

una cantidad de dinero estratosférica si se compara con las compañías de

telecomunicaciones. La diferencia oscila entre 15 y 30 veces más que las

operadoras europeas más representativas. Por ejemplo, Alphabet (Google) en el año

2018 invirtió 21 veces más que Telefónica, la operadora invirtió unos 1.000

millones de $. A esto hay que añadir que el mercado

norteamericano de las tecnologías digitales es mucho más dinámico que el europeo,

sirva como ejemplo, entre el año 2014 y 2018 fueron invertidos 360.000 millones

de dólares de capital de riesgo para financiar nuevos proyectos TIC. En el año

2018 surgieron 40.000 start-ups tecnológicas, en un sector que da empleo a 12

millones de personas dentro del país. Apple, Amazon, Google y

Facebook emplean juntos un millón de trabajadores en todo el mundo.

Un factor que juega a favor de los OTTs es que dichas compañías, Apple,

Google, Facebook, Amazon y Microsoft emplean más lobistas en el capitolio, que

el resto de las empresas americanas. Si el litigio sobre dicha segregación llega

a los tribunales, pasarán años antes que haya una sentencia; tiempo que

aprovecharán para reinventarse, lo mismo que hizo Microsoft: la cuota de

mercado de Windows ha pasado del 90% (1998) al 30% (2018), pero Microsoft es

una de las cinco empresas que más vale del Nasdaq, porque se ha reinventado

con nuevos servicios como el iCloud, big data, inteligencia artificial y

servicios (digitalización).

FUENTE: NASDAQ

La Comisión Europea tiene

ante sí un reto formidable si quiere no perder el tren digital, tanto en cuanto

que la amenaza que se cierne sobre diversos sectores como, la banca, las

telecos, etc., pueden hacer peligrar el lugar que Europa tiene que ocupar en

esta cuarta revolución industrial. La canciller Angela Merkel hace unos días declaró, "que la

relación comercial entre las empresas y gobiernos europeos con las

multinacionales norteamericanas trae consigo una peligrosa dependencia que

podría tener efectos contraproducentes en el futuro". En clara referencia a

algunas de las multinacionales más importantes como Google, Amazon, Microsoft o

Apple, la canciller considera que es primordial "recuperar la soberanía

digital" y que para ello hace falta que la Unión Europea desarrolle sus

propias plataformas para administrar los datos. Así pues, urge un giro estratégico

en la I+D europea que haga disminuir la brecha digital que existe entre Europa y

Estados Unidos. La puesta en marcha del proyecto Gaia-X con 20.000 millones de

euros es una primera piedra para evitar que los datos que se generen en Europa

terminen en manos de Estados Unidos o China. Sin embargo, esto no es suficiente

ya que Europa debe avanzar hacia una consolidación que permita a los mercados tener

una escala suficiente para que las inversiones requeridas tengan un ROCE (retorno al capital empleado) suficiente para los players que queden el

mismo.

Para terminar, decir como Warren

Buffet, “Urge asignar valor e identificar aquellas ventajas competitivas

duraderas para que las compañías conserven su cuota de mercado. Mejor comprar

un buen negocio a precio justo que uno malo a precio barato”.

Ya lo dijo José Luís Sampedro: “Europa es como un jefe que nunca se pone al teléfono.”

No hay comentarios:

Publicar un comentario