Se acaban de publicar por

parte del regulador, la Comisión Nacional del Mercado y la Competencia

(CNMC), los datos estadísticos de telecomunicaciones y audiovisual

correspondientes al tercer trimestre del año 2019. Entre julio y septiembre la

facturación minorista disminuyó un 1,6% respecto al mismo periodo de 2018. La cuota de mercado conjunta de los tres

principales operadores (Movistar, Vodafone y Orange) continuó cayendo tanto en

telefonía móvil como en banda ancha. Los ingresos de los servicios minoristas

alcanzaron los 6.011 millones de euros en el tercer trimestre de 2019 y cayeron

un 1,6% respecto a los del mismo periodo de 2018, según los datos estadísticos

de la CNMC. Los servicios de banda ancha móvil sí que crecieron en

tasas interanuales; y los servicios audiovisuales se mantuvieron. Los tres

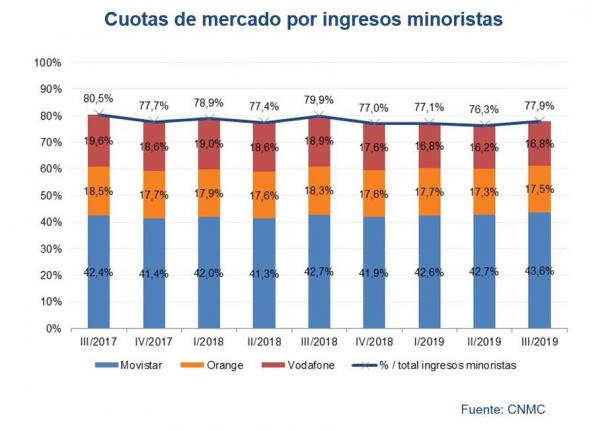

principales operadores de telecomunicaciones coparon en este trimestre el 77,9%

de los ingresos minoristas del sector, dos puntos porcentuales menos que en el

mismo periodo de 2018.

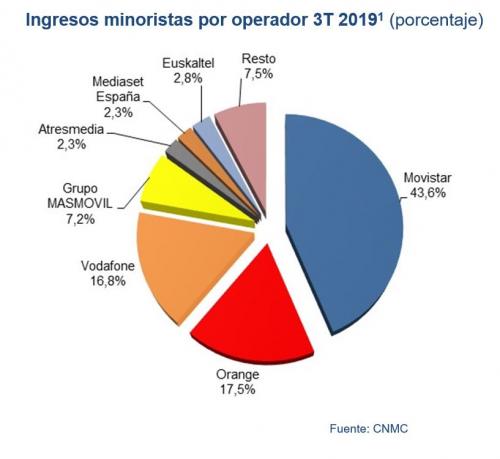

Grupo Masmóvil aumentó sus

ingresos minoristas casi un 20% en tasa interanual y representó el 7,2% del total.

Movistar, por su parte, facturó un 0,8% más y su cuota se situó en el 43,6%,

mientras que Vodafone y Orange redujeron sus ingresos procedentes de cliente

final y también sus cuotas de mercado.

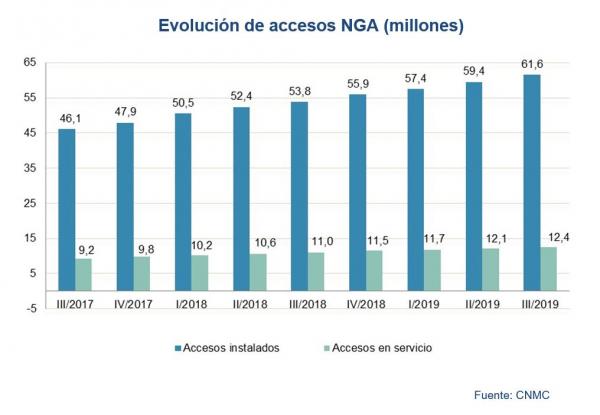

El total de accesos

instalados NGA o de acceso a redes de nueva generación continuó creciendo este

trimestre y llegó a los 61,6 millones de accesos, un 14,4% más que hace un año.

Los únicos accesos que crecieron fueron los correspondientes a fibra hasta el

hogar (FTTH), con 50,8 millones de accesos desplegados frente a los 42,9

millones de septiembre de 2018. Los accesos NGA sobre los que se presta algún

servicio alcanzaron los 12,4 millones, un 12,9% más que hace un año.

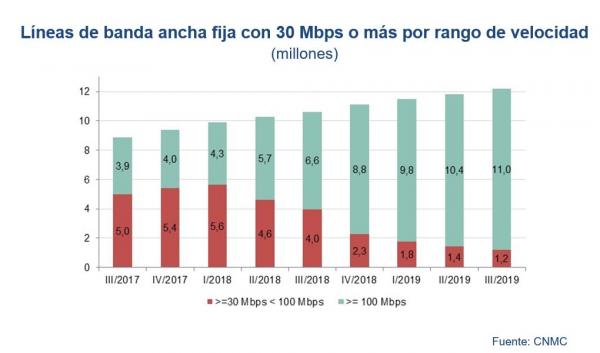

De los 15,2 millones de

conexiones de banda ancha fija, 12,2 millones tenían una velocidad contratada

de 30 Mbps o superior, lo que representa 1,6 millones más que en septiembre de

2018. En concreto, de estos 12,2 millones de líneas con una velocidad superior

o igual a 30 Mbps, el 90,2% tenía una velocidad contratada de 100 Mbps o más.

En septiembre de 2019, el

86,1% de las líneas de banda ancha fija pertenecían a los tres principales

operadores, 3,3 puntos porcentuales menos que hace un año.

Si nos fijamos en las líneas

móviles (que sumaron 55 millones, un 84,3% de ellas con conexión a Internet) el

77,4% pertenecían a los tres principales operadores, 1,6 puntos porcentuales

menos que hace un año.

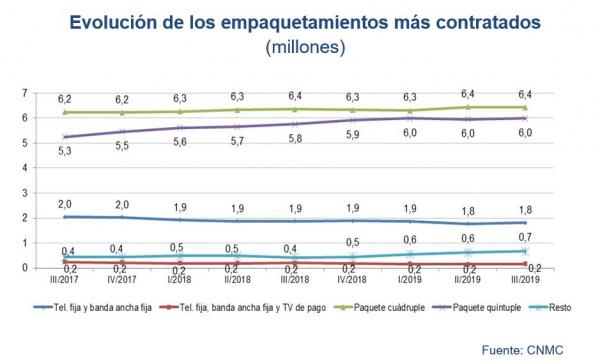

En septiembre de 2019, el

total de paquetes cuádruples y quíntuples alcanzó los 12,4 millones. Los

quíntuples fueron los que más crecieron a lo largo del año.

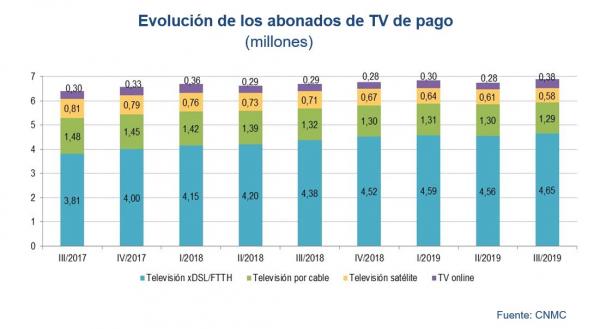

Finalmente, la televisión de

pago subió un 3,1% en tasa interanual hasta los 6,9 millones de abonados. La

televisión con tecnología IP se consolida como la mayoritaria, con 4,6 millones

de abonados.

RESUMEN

De los resultados

publicados por el regulador se confirma que el mercado español de las

telecomunicaciones no está para alegrías en las grandes telecos. La

creciente competencia del low cost, una inversión en I+D insignificante y la

presión por arañar clientes con tarifas más altas (y más margen) hace que la

guerra de precios aumente y los ingresos sufran con el consiguiente

estancamiento o nulo crecimiento. Esta situación se viene

produciendo ya unos cuantos trimestres, a la vez, que la TV de algunas telecos

ha abierto una derivada que lastrará todavía más la caída de sus ingresos al

forzar la salida de las llamadas tarifas ilimitados de datos en la telefonía

móvil. Vodafone fue el primero cuando renunció a comprar los derechos del

fútbol, pero Orange ya ha anunciado que también va a tener tarifas ilimitadas

de datos debido a las elevadas cifras de portabilidad que viene registrando mes

tras mes. Esta situación forzara al resto de competidores a entrar en

determinados nichos de mercado donde la presión competitiva hará que los

ingresos se reduzcan. Y todo ello, con unos directivos que no

han diversificado nada las fuentes de sus ingresos, por lo que cuando se produzca

dicha caída será como una losa que no se podrá levantar. Las nuevas

fuentes de ingresos vienen de negocios donde la I+D testa y descubre, con el fin de captar la atención

y el servicio de los clientes. Por todo

ello no es de extrañar que diversas casas de análisis, Barclays y UBS, prevean

un escenario sombrío para los próximos años. Faltan nueve días para conocer los

resultados del año 2019 en Telefónica, y son varias las casas de análisis que anticipan que no cumplirá con el OIBDA prometido para el año 2019. Los

expertos de Credit Suisse publicaron un informe sobre las telecos europeas en

el que subrayan una idea relacionada con Telefónica, existe una idea

generalizada de que no alcanzará un crecimiento objetivo de OIBDA orgánico del

2% para 2019 http://bit.ly/2Srq5ZV

Para el banco estadounidense JP Morgan, la operadora española representa un riesgo al

precio con el que cotiza actualmente, máxime si tenemos en cuenta que los

gastos del espectro del 5G todavía no han sido estimados ya que la subasta en el mercado español no

ha sido realizada. Es por ello que ha fijado un precio objetivo de la acción en 5,6

euros.

Evolución

de los ingresos del sector de las telecomunicaciones en Europa de 2011 a 2019 (en miles de millones de euros)

Pero mientras esto sucede,

las preguntas que surgen son, ¿Que están haciendo los directivos de las

operadoras para sortear dicha situación? ¿Tienen preparadas a las mismas para la transición que está en

ciernes con la caída de los ingresos por conectividad? ¿Existe algún plan más

allá de la enajenación de patrimonio como se nos quiere hacer ver a la sociedad,

con ese lenguaje tan pomposo de “poner en valor”? Las preguntas

formuladas anteriormente, tienen una respuesta clara y concisa, Nada

y No. En alguna operadora, el pistoletazo de salida para que los

movimientos estratégicos que tienen que suceder y se desencadenen, serán

posteriores al 20 de febrero, máxime si tenemos en cuenta, que la persona que llegue

querrá heredar una compañía sin nada que se le pueda atribuir a decisión suya

con respecto al 2019. Enajenar 116 millones de accesos como

propone el actual equipo directivo con la venta de las divisiones de

Latinoamérica, reduciendo el perímetro de la compañía en un 30%, parece que no

es una solución, máxime si tenemos en cuenta los más de 10.000 millones de

euros que se pierden. Telefónica se encuentra ya al final… De su encrucijada.

Ya lo dijo Adolfo Suárez: “Pero hay encrucijadas tanto en

nuestra propia vida personal como en la historia de los pueblos en las que uno

debe preguntarse, serena y objetivamente, si presta un mejor servicio a la

colectividad permanecido en su puesto o renunciando a él.”

No hay comentarios:

Publicar un comentario