Pudo haber sido durante

los Juegos

Ístmicos en Corinto, que Diógenes de Sinope y Alejandro

Magno se conocieron. Se dice que una mañana, mientras Diógenes

se hallaba absorto en sus pensamientos, Alejandro, interesado en conocer al

famoso filósofo, se le acercó y le preguntó si podía hacer algo por él.

-Y Diógenes le respondió: “Sí,

tan solo que te apartes porque me tapas el sol”.

Los cortesanos y

acompañantes del monarca de Macedonia se burlaron del filósofo, diciéndole que

estaba ante el rey. Diógenes no dijo nada, y los cortesanos seguían riendo.

Repentinamente Alejandro cortó sus risas diciendo: -“De no ser Alejandro, habría

deseado ser Diógenes”.

Siempre se ha dicho que

los mercados abiertos son difíciles de dominar, a no ser que el que compite haya

abierto una brecha con un océano azul al cliente. Fueron en 1990, W.

Chan Kim y Renée Mauborgne, profesores de la Escuela de Negocios de INSEAD,

revolucionaron el sector empresarial con un concepto clave: el

océano azul. Mediante esta estrategia, planteaban dejar de lado la

competencia entre las organizaciones para dar cabida a la ampliación de los mercados

con ideas innovadoras. Para ello, los autores pusieron en contexto los

términos océano rojo y océano azul. En primer lugar, el océano rojo se refiere

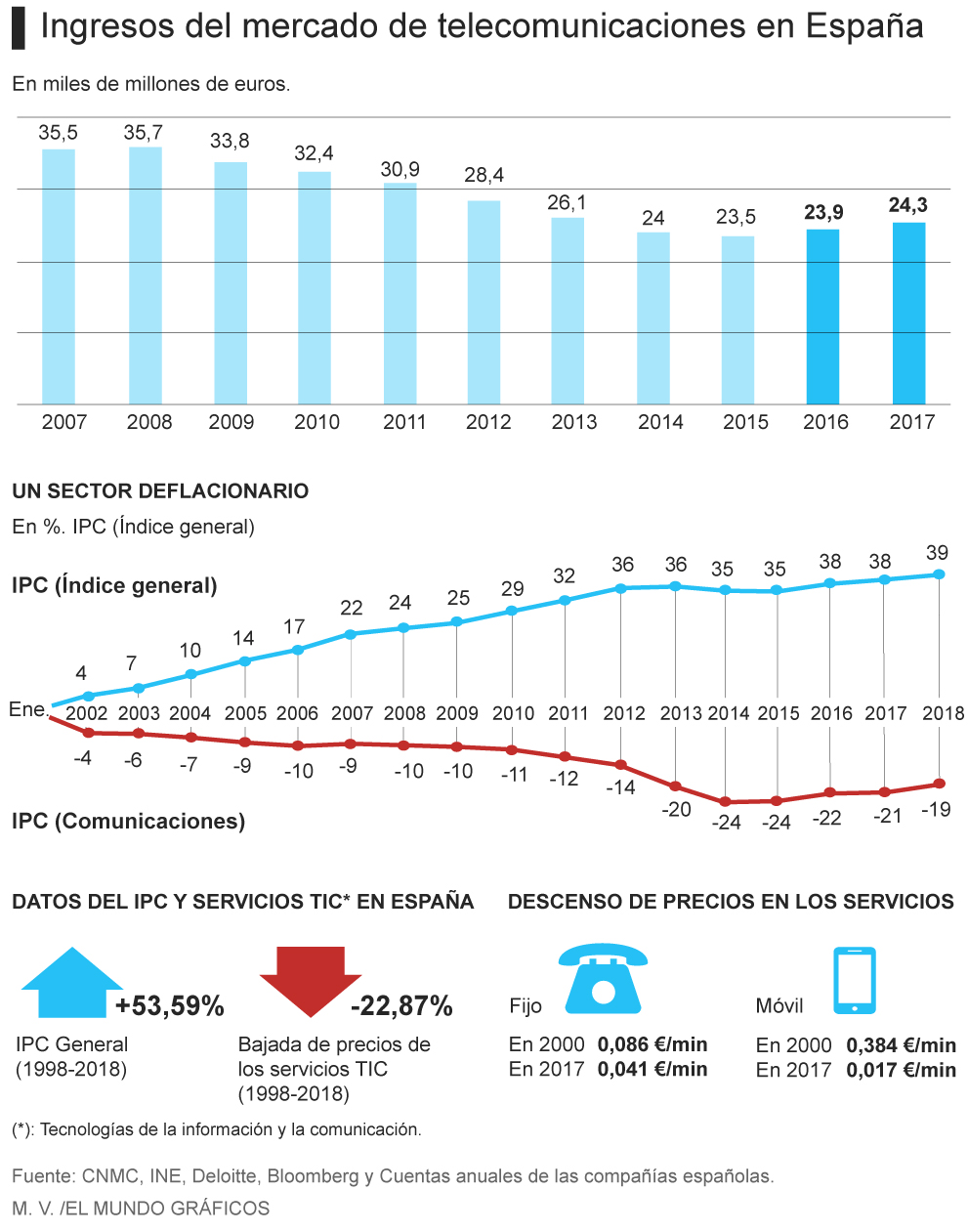

a la alta competencia, como sucede actualmente en el mercado de las

telecomunicaciones español. Se plantea un escenario empresarial basado

la lucha en los precios y la diferenciación respecto al resto de las

alternativas que pueden generar valor añadido al producto. Por el

contrario, el océano azul busca dirigir a las compañías a generar nuevos

espacios de mercado (con nuevas propuestas de valor) haciendo irrelevante la

competencia. Así, mediante la innovación, se busca crear y

capturar nuevas demandas que se generen con dicho valor agregado, con el

objetivo de procurar la disminución de costes y, al mismo tiempo, aumentar el

valor de los productos.

Hoy se publica en la

prensa http://bit.ly/2UuwLt9 que

Orange

entra en la batalla por el cliente con las tarifas de datos ilimitadas, como

hizo en abril del año 2019 Vodafone, como reclamo al abandonar la oferta del

fútbol al no tener dicho contenido rentabilidad. Los

aproximadamente 300 millones de euros que pagaba por dicho contenido, se saldaron

con varios miles de portabilidades que perdió al abandonar el mismo, sin

embargo, de los tres grandes al terminar el año es la operadora que menos

clientes pierde. Si hacemos memoria de las cifras de portabilidad del

2019 nos encontraremos que el Grupo Masmóvil ha sido el ganador con un

aumento de 410.000 clientes en portabilidad durante dicho año. Por

su parte, sus principales rivales cerraron el año 2019 con una severa pérdida

de portabilidades. Movistar perdió un total de 292.000 clientes, Orange hizo lo

propio al dejarse por el camino a 417.000 clientes y Vodafone se quedó sin

164.000 clientes menos en todo el año. Entre los tres, pierden casi 900.000

clientes de móvil en un año. Piénsese además, que algunos de los principales

operadores tienen costes fijos como son los costes de algunos contenidos de TV,

los cuales se han demostrado un lastre para sus cuentas. Orange paga unos 300

millones al año y Telefónica unos 1.300 millones. Si a todo esto añadimos que

hace escasos días Telefónica anunciaba una subida de tarifas para marzo de este

año en todos sus paquetes de Fusión, que es su principal oferta convergente, la

cual al cerrar el tercer trimestre del 2019 alcanzó unos 4,7 millones de

clientes con algunos de estos productos contratados http://bit.ly/2S3Pp9D

Aunque el tráfico de datos se ha multiplicado por 10 en los cinco últimos años, los ingresos por línea sólo suben un 7% ya que el precio medio por gigabyte bajó de 7,3 a 1,1 euros al mes. Se ha pasado de los 40.075 terabytes de datos que se transmitieron en el primer trimestre del año 2014, (cada terabyte son mil gigabytes, es decir, que en ese trimestre se consumieron 40 millones de gigabytes) a los 391.986 terabytes transportados en el cuarto trimestre de 2018, según datos oficiales de la Comisión Nacional de los Mercados y la Competencia (CNMC). Sin embargo, de acuerdo a los datos del regulador, los ingresos atribuidos por los operadores por este tráfico han aumentado solamente un 50% en el acumulado en dicho periodo, pasando de 873 millones de euros en el primer trimestre de 2014 a 1.308 millones en el último de 2018. Eso supone un crecimiento de los ingresos de un 10% medio anual durante esos cinco años. La progresión del consumo de datos ha sido espectacular, se ha pasado de los 173.000 terabytes de consumo en el tercer trimestre de 2016 a los 309.000 terabytes del tercer trimestre del 2017, mientras que en el tercer trimestre del 2018 se consumieron 438.000. Para los operadores se empieza a atisbar un cierto cuello de botella en cuanto a los ingresos por conectividad, es la misma situación que sufrieron cuando se empezaron a implantar tarifas planas de voz en España allá por el año 2006 http://bit.ly/2OxQaFK , el valor de la voz llegó a ser residual como sucedió.

Las operadoras como vengo

diciendo hace tiempo, invierten muy pocos recursos en I+D comparación

con los OTTs http://bit.ly/2EODh53

para diversificar sus ingresos, siendo la conectividad un ingreso que se

encuentra enormemente presionado por la fuerte competencia que existe en el

mercado (océano rojo), debido

a que cada vez la tecnología abre nuevas vías para que dicha conexión sea más

barata y fácil para él cliente. El ecosistema digital ha cambiado las reglas

de juego bajo las cuales las compañías generaron valor al cliente anteriormente. En un mundo en

el que la geografía deja de ser una limitación, el buen entendimiento de los

ecosistemas en los que podemos operar, se vuelve crítico. Así

pues, los ecosistemas digitales se pueden definir entonces, como el conjunto de

productos y/o de servicios que están conectados entre sí. Basan su fuerza en el

efecto red que generan, el control de puertas de acceso a determinados

servicios y productos que adquieren los usuarios, y la generación, y por ende

explotación, de una gran cantidad de datos. Y

en este campo, las operadoras hacen agua en su estrategia, ya que no han creado

productos o servicios en dicho ecosistema en los últimos cinco años, más allá de

ser meros carriers para transportar los datos que se generan en el ecosistema.

Los que sí han hecho sus deberes son los OTT´s, los cuales invierten miles de

millones en I+D para estar en la vanguardia del desarrollo tecnológico. En vista de la expansión de ecosistemas

digitales –según datos de McKinsey– se estima que en una década contaremos con

al menos 12 ecosistemas globales cuya cifra de negocio alcanzaría 63 billones

de dólares.

Esta falta de visión de

los directivos de las telecos, ha tenido consecuencias enormemente

perniciosas, baste el siguiente ejemplo, la capitalización bursátil y la caída de

ingresos. Telefónica en el año 2011 alcanzó los 62.837 millones de euros de

ingresos y el valor de la acción en bolsa era de 17,40 euros a principios de

año. En el año 2018 su cifra de negocio fue de 48.693 millones de euros y hoy el

valor de la acción es de 6,22 euros. Además, esta tendencia se

agravará, hoy el banco de inversión JP Morgan se suma a la tendencia manifestada

por Credit Suisse y Barclays, pronosticando

que la acción de Telefónica caerá del soporte de los 6 euros y se quedara en

los 5,6 euros http://bit.ly/2Srq5ZV

Para terminar el post,

decir que es difícil predecir qué sucederá a las telecos, sin embargo, haciendo

de Diogenes

de Sinope (padre del cinismo),

no es muy arriesgado pronosticar que tales equipos directivos han proporcionado

el valor que sabían, por todo ello, se necesitan nuevos directivos que

reorienten estrategias fallidas, que terminaran como no acabe dicha situación…Con

operadoras en la uvi más, pronto que tarde.

Ya lo dijo Diogenes de Sinope: “Cuanto

más conozco a la gente, más quiero a mi perro”.

No hay comentarios:

Publicar un comentario