Se acaba de publicar por parte del regulador, la Comisión Nacional del Mercado y la Competencia (CNMC), los datos del tercer trimestre del 2021 del sector de las telecomunicaciones. En el mismo, los ingresos minoristas alcazaron la cifra de 5.590 millones de euros, cayendo un 2,8% respecto a los del mismo periodo del año 2020.

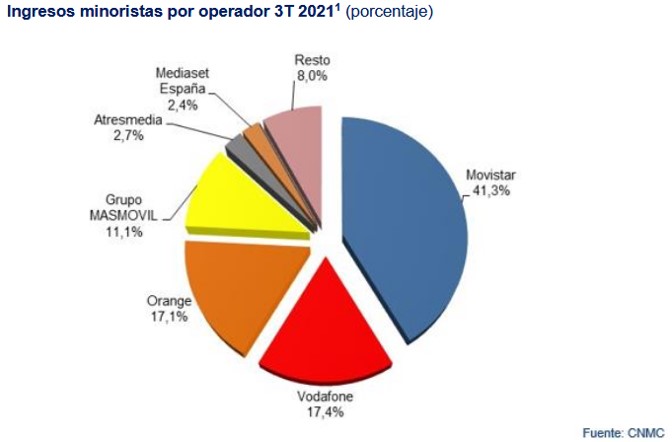

Los tres principales operadores de telecomunicaciones coparon en este trimestre el 75,8% de los ingresos minoristas del sector, casi un punto porcentual menos que en el mismo periodo de 2020.

La cuota del Grupo Masmóvil por ingresos procedentes de cliente final superó el 11% del total, tras la adquisición de Euskaltel en agosto de 2021.

1. Movistar incluye los datos de los negocios fijo, móvil y audiovisual e incluye también los de DTS y TAD. Vodafone incluye los datos de Ono, Orange los de Jazztel y Suma Mobile y Euskaltel los de R y TeleCable. Grupo Masmóvil incluye los datos de Más Móvil, Yoigo, Pepephone, Xtra Telecom, Euskaltel y de los OMV LlamaYA, Lebara, Hits Mobile y Lycamobile. Los datos de los operadores móviles incluyen los de los OMV y los de las marcas comerciales que son de su propiedad.

El total de accesos instalados NGA o de acceso a redes de nueva generación llegó a los 72,8 millones de accesos, un 10,1% más que hace un año. Los únicos accesos que crecieron fueron lo correspondientes a fibra hasta el hogar (FTTH) (2), con 62,5 millones de accesos desplegados, 7 millones más que el año anterior. En septiembre de 2021, el 77,6% del total de líneas de banda ancha eran de fibra. De los 16,3millones de conexiones de banda ancha fija, las que tenían una velocidad contratada de 30 Mbps o superior fueron 14,6 millones, lo que representa 1,2 millones más que en septiembre de2020. Y de estos 14,6millones de líneas, el 97,5% tenía una velocidad contratada de 100 Mbps o más.

2. Los accesos instalados fijos NGA corresponden a la suma de los accesos que cada operador individual declara disponer como cobertura de viviendas y locales. Se debe tener en cuenta que, en el caso de los accesos desplegados, un mismo edificio puede estar cubierto por más de un operador.

En septiembre de 2021, el 78,5% de las líneas de banda ancha fija pertenecía a

3.Grupo MASMOVIL incluye los datos de Masmóvil, Yoigo, Pepephone, Xtra Telecom y Euskaltel (a partir del tercer trimestre de 2021).

Si no fijamos en las líneas móviles, sumaron56,4 millones, el 87,1% con conexión a Internet. Las líneas de voz vinculadas a banda ancha móvil han sumado 1,7 millones de líneas en el último año. El 73,2% de las líneas móviles pertenecían a los tres principales operadores, 2 puntos porcentuales menos que hace un año. El total de paquetes cuádruples y quíntuples se mantuvo en12,6 millones.RESUMEN

El resumen del tercer trimestre del año 2021, presenta las siguientes métricas de la evolución del mercado. Los ingresos totales del sector en el trimestre crecieron debido a un incremento de los ingresos mayoristas (+10,88%) con respecto al mismo trimestre del año anterior. En los ingresos minoristas se ha producido un retroceso del (-2,8%) con respecto al año anterior. En el monto total el incremento alcanzo los 112 millones de euros.

Fuente: CNMC

En los ingresos totales por operador, todos han visto incrementado sus ingresos con respecto al año 2020 salvo Movistar (-31M) de euros. Los incrementos han sido los siguientes: Orange (+10M), Vodafone (+24M), Masmóvil (+170M), Atresmedia (+8M), Mediaset (+5M) y Resto (+106M) de euros. Al respecto hay que decir, que en un mercado donde el precio es determinante a la hora de escoger el servicio que contrata, la estrategia del “Mas x Mas” (más servicios por más precio sin ser requeridos por el cliente) aflora resultados como este. El 5 de febrero se publicaba una noticia en prensa, que nos informa de otra vuelta a esa política errática comercial https://bit.ly/34e6wyt

Fuente:CNMC

El empleo en el sector es una de las variables que más se han visto afectada por dicha situación del mercado low cost, si bien es cierto que en las estadísticas que nos facilita el regulador se puede ver un incremento de 2.218 empleos con respecto al año anterior, a dicha estadística no recoge el recorte llevado a cabo por Movistar en la división española en el mes de diciembre, 2.418 empleos, el empleo estaría por debajo en el tercer trimestre del año 2020.

Fuente:CNMC

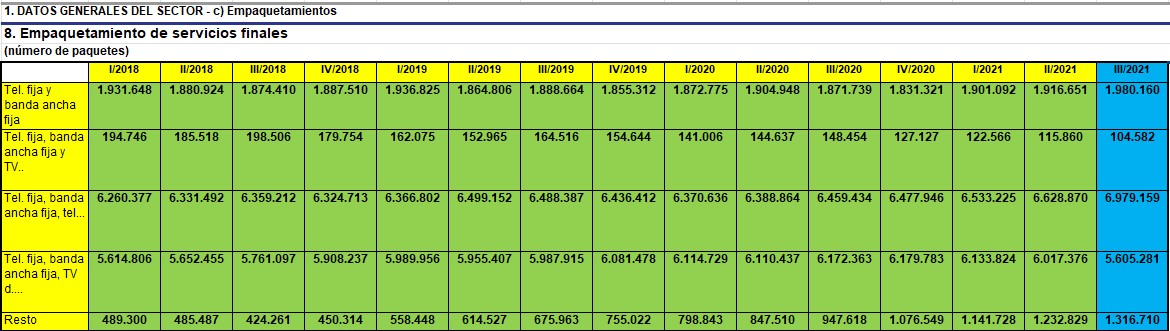

Los empaquetamientos de servicios se han visto incrementados en el tercer trimestre del 2021 con respecto al año anterior, en 386.284 (+2,41%) contratos. Los mismos sufren oscilaciones en función del salto que sufren algunos que se abandonan por parte de los clientes que contratan nuevos servicios de la oferta comercial.

Fuente:CNMC

En cuanto a los accesos NGA instalados por operador en el tercer trimestre del 2021 ha visto incrementado la planta en 17.302.900 accesos, hasta alcanzar los 72.771.647 accesos. Destaca dentro de los incrementos, el crecimiento de accesos de fibra óptica FTTH 7.034.610 accesos (+11,25%). Uno de los motivos que quizás hay impulsado el desarrollo y crecimiento de dicha red hayan sido las restricciones a las que se ha visto sometida la sociedad y el papel fundamental que está jugando la banda ancha en el desarrollo de la economía y la sociedad para su funcionamiento.

Fuente:CNMC

En cuanto a los ingresos totales de los servicios minoristas de telefonía fija en el tercer trimestre del 2021, los mismos se han visto aminorados por el mayor empaquetamiento que viene sufriendo el mercado. La disminución de los ingresos se redujo en (-44M) de euros.

Fuente: CNMC

En cuanto a los ingresos totales de los servicios minoristas de telefonía fija en el tercer trimestre del 2021, los mismos se han visto aminorados por el mayor empaquetamiento que viene sufriendo el mercado. La disminución de los ingresos se redujo en (-44M) de euros.

Fuente: CNMC

Los ingresos totales de Internet por operador vemos que el perdedor ha sido Vodafone con una reducción de (-14M) de euros. El ganador es otra vez Masmóvil al incrementar sus ingresos en (+79M) de euros, el resto de las operadoras oscilan con pequeñas ganancias. En el computo global los ingresos aumentan en (+44M) de euros.

Fuente: CNMC

En el segmento de la telefonía móvil, los ingresos se han incrementado en (+62M) de euros (+6,33%). La mayor parte de dicho incremento viene de las subidas de cuotas de alta y abono ingresos, (+98M) de euros.

Fuente: CNMC

Los ingresos totales de banda ancha móvil por operador se han visto reducidos en (-259M) de euros en su conjunto. Todos los operadores se han visto penalizados en sus ingresos, por orden de pérdida de ingresos han sido los siguientes: Vodafone (-162M), Movistar (-50M), Masmóvil (-20M), Resto (-16M) y Orange (-10M) de euros.

Fuente: CNMC

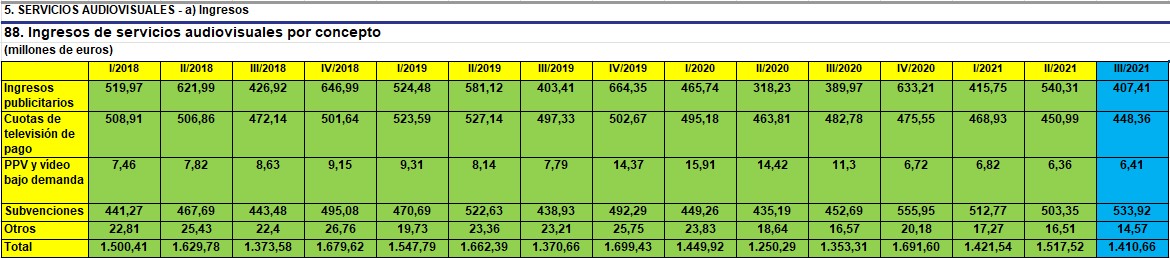

En el segmento de los servicios audiovisuales por concepto, los mismos se han visto incrementados en el tercer trimestre del 2021 en (+57) millones de euros. El concepto que ha sufrido mayor incremento ha sido el de la subvenciones con un incremento de (+81M) millones de euros. En el lado opuesto nos encontramos con la caída de las cuotas de la TV de pago las cuales se han visto aminoradas en (-34M) de euros.

La consecuencia de la anterior métrica tiene su reflejo en los ingresos de televisión de pago por medio de transmisión. El concepto más importante es la TV IP, que es el de las operadoras de telecomunicaciones. En el tercer trimestre del 2021 los ingresos se han visto reducidos en (-32M) de euros con respecto al mismo trimestre del año anterior. En el cómputo global de todos los medios de TV, la caída ha sido de (-39M) de euros.

Fuente: CNMC

El número de abonados de televisión de pago por medio de transmisión ha sufrido un crecimiento de 381.927 abonados en su conjunto en el tercer trimestre del 2021 con respecto al mismo trimestre del año anterior. Los mayores incrementos de abonados han sido los siguientes: TV IP (+144.948) y la TV online (+460.270) abonados.

Fuente: CNMC

Los ingresos por operador han sufrido un retroceso en su conjunto en el tercer trimestre de (-39M) de euros. Por operadores el resultado del trimestre ha sido el siguiente; Movistar (-54M), Vodafone (-7M), Orange (+4) y Resto (+28M) de euros. Conviene recordar que Movistar es la que ha realizado la mayor apuesta económica por los derechos audiovisuales con los derechos del fútbol, sin embargo, es el operador que peores resultados obtiene.

Fuente: CNMC

Por último, la métrica que mejor refleja lo que está sucediendo en el mercado audiovisual a las operadoras es el número de accesos de televisión de pago. La que sufre una sangría devastadora es Movistar, en el tercer trimestre del 2021 con respecto al mismo trimestre del año pasado perdió (-248.845) abonados. El resto han obtenido los siguientes resultados: Vodafone (+34.163), Orange (-6.378) y Resto (1.058.124) abonados. En el conjunto de todos los operadores la ganancia del año 2021 con respecto al anterior fue de 384.927 abonados.

Fuente: CNMC

Los resultados del tercer trimestre del 2021 reflejan la grave situación que atraviesan algunos operadores para competir en un mercado, donde el precio es la principal variable que mueve el mismo. Ante la ausencia de servicios digitales por parte de las operadoras, como si tienen las OTTs debido a la ingente cantidad de recursos que invierten en I+D, el mercado descuenta que en los próximos meses tendrá que haber una consolidación con el fin de no erosionar más los márgenes que tienen. Una situación que no arreglará el problema de fondo que padecen algunos operadores, ya que la situación aparte del problema reseñado se ve condicionada también por unos directivos que se alejaron de la oportunidad que es la digitalización, una prueba de ello son las constantes reducciones de plantilla que abordan en sus compañías con el fin exclusivamente de ajustar gastos, no crecer en base al principal recurso que tiene una compañía… Su plantilla.

Ya lo dijo Bertolt Brecht: “El hombre se descubre cuando se mide con un obstáculo”.

No hay comentarios:

Publicar un comentario