Se acaba de publicar por parte del regulador, la Comisión Nacional del Mercado y la Competencia (CNMC), los datos del mercado de las telecomunicaciones del mes de diciembre. Las líneas móviles de voz con banda ancha cerraron el mes de diciembre de 2021 con un total de 48,64 millones de líneas, un 2,9% más que en el mismo mes de 2020. Eso supone que el 87% de las líneas móviles contaba ya, en esa fecha, con acceso a Internet, según los últimos datos publicados en CNMCData.

En total, las líneas de telefonía móvil se incrementaron en 191.804 en diciembre, hasta llegar a las 55,91 millones (un 1,9% más que hace un año). En diciembre de 2021, crecieron tanto las líneas de pospago (+150.324) como las de prepago (+41.480). En tasa interanual, la modalidad de prepago disminuyó un 4,5%, mientras que la de pospago creció un 3,2%. La penetración fue de 118 líneas por cada 100 habitantes (2), 2 puntos más que hace un año. En el último mes de 2021, los tres principales operadores representaron el 73,9% del total de líneas móviles del mercado.

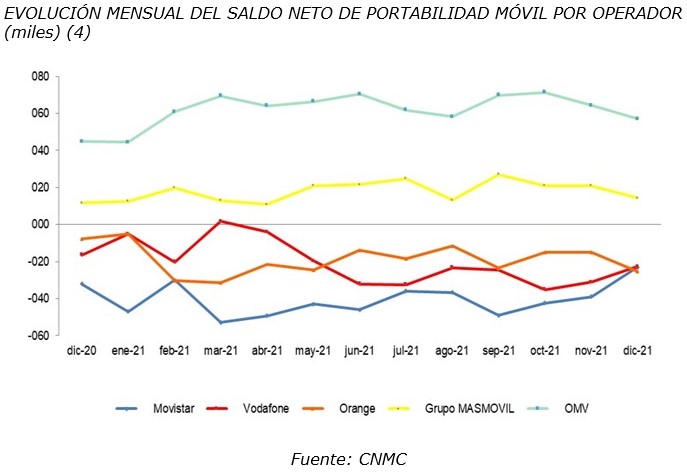

Si hablamos de portabilidad, 577.405 números móviles cambiaron de operador en diciembre de 2021, lo que supone un 11,6% menos que el volumen registrado en el mismo mes de 2020. Grupo MASMOVIL y los OMV registraron saldos netos de portabilidad positivos, con 14.230 y 56.971 líneas, respectivamente. En contraposición, Vodafone, Orange y Movistar presentaron saldos negativos. En concreto, exportaron 22.731, 25.267 y 23.203 números más de los que recibieron de otros operadores.

En banda ancha fija el mes de diciembre sumó 26.217 nuevas líneas de banda ancha fija, hasta un total de 16,15 millones. Esto se corresponde con 34,1 líneas por cada 100 habitantes. El total de líneas de fibra óptica hasta el hogar (FTTH) alcanzó los 12,7 millones, con un crecimiento mensual de 85.320 líneas. El 38,1% del total de líneas FTTH corresponde a Movistar, con un parque de 4,8 millones de líneas. A nivel anual, respecto a diciembre de 2020, destaca el aumento de 1,2 millones de líneas FTTH frente a la pérdida de 0,6 millones de líneas con tecnología DSL.

El 78,9% del total de líneas se concentra en los tres principales operadores, Movistar, Orange (incluido Jazztel) y Vodafone (incluido Ono).

En diciembre de 2021 el total de líneas de telefonía fija cayó en 36.277. El mes cerró con un total de 18,53 millones de líneas, lo que representa una penetración de 39,1 líneas por cada 100 habitantes (7). Se portaron 159.302 números fijos, un 16,3% menos que en el mismo mes del año anterior. El servicio de acceso indirecto NEBA (FTTH y cobre) ganó este mes 9.356 líneas y acumula 1.003.422 líneas, de las cuales 959.362 son de fibra. El mes de diciembre finalizó con 2.022.668 líneas de NEBA local.

(1) No se incluyen las líneas exclusivas de datos.

(2) Para el 2021 se utiliza el dato de población definitivo a 1 de enero de 2021 (publicado por el INE el 16 de diciembre de 2021), que asciende a 47.398.695 habitantes.

(3) Vodafone incluye los datos de Ono y Orange incluye los de Jazztel. Grupo MASMOVIL incluye los datos de Mas Móvil, Yoigo y Pepephone. Además, a partir de febrero de 2017, Grupo MASMOVIL incluye los datos del OMV LlamaYA tras la adquisición de su cartera de clientes a finales de enero de 2017, a partir de diciembre de 2018 incluye los datos del OMV Lebara tras la adquisición de su cartera de clientes en noviembre de 2018, a partir de julio de 2019 incluye los datos del OMV Hits Mobile, a partir de junio de 2020 incluye los datos del OMV Lycamobile y a partir de agosto de 2021 incluye los datos de Euskaltel. Los datos de los operadores móviles de red incluyen los correspondientes a los OMV y a las marcas comerciales que son de su propiedad (Orange incluye los datos de República Móvil a partir de diciembre de 2019).

(4) Vodafone incluye los datos de Ono desde julio de 2014 y Orange incluye los de Jazztel desde agosto de 2015. Grupo MASMOVIL incluye los datos de Mas Móvil, Yoigo y Pepephone desde octubre de 2016. Además, a partir de febrero de 2017, Grupo MASMOVIL incluye los datos del OMV LlamaYA tras la adquisición de su cartera de clientes a finales de enero de 2017, a partir de diciembre de 2018 incluye los datos del OMV Lebara tras la adquisición de su cartera de clientes en noviembre de 2018, a partir de julio de 2019 incluye los datos del OMV Hits Mobile, a partir de junio de 2020 incluye los datos del OMV Lycamobile y a partir de agosto de 2021 incluye los datos de Euskaltel. Los datos de los operadores móviles de red incluyen los correspondientes a los OMV que son de su propiedad.

(5) En el total de banda ancha del gráfico se incluyen las líneas de otras tecnologías distintas a DSL, HFC o FTTH, aunque no aparecen desglosadas.

(6) Vodafone incluye los datos de Ono y Orange incluye los de Jazztel. Grupo MASMOVIL incluye los datos de Mas Móvil, Yoigo, Pepephone, Xtra Telecom y Euskaltel. Se incluyen las líneas de otras tecnologías distintas a DSL, HFC o FTTH.

(7) Para el 2021 se utiliza el dato de

población definitivo a 1 de enero de 2021 (publicado por el INE el 16 de

diciembre de 2021), que asciende a 47.398.695 habitantes.

RESUMEN

Los datos del mes de diciembre facilitados por el regulador, (CNMC), nos ofrece una imagen real de la situación precaria que atraviesa el incumbente (Movistar) en el mercado español, principal del grupo Telefónica, durante el año 2021. Las métricas del año 2021 han sido las siguientes. Para empezar, lo haremos por el número de líneas de telefonía fija por segmento, el cual en desde diciembre del 2020 hasta diciembre del 2021 se han reducido en el segmento residencial en (-115.171) y en el segmento negocios en (-386.096) líneas. En total la reducción ha alcanzado los (-501.267) líneas. Esta métrica nos ofrece una imagen de la dificultad que atravieso nuestro país durante el año 2021 con la pandemia del Covid-19.

Fuente: CNMC

En cuanto a la portabilidad en la numeración fija, el año 2021 ha alcanzado las 2.072.435 portabilidades. Esta cifra refleja la dura competencia existente en el mercado para acaparar y fidelizar al cliente.

En el segmento de la telefonía móvil el numero de líneas prepago continuó con su tendencia descendiente al reducirse en el año 2021 el segmento prepago en (-428.535) líneas. Por el contrario, el segmento pospago ha aumentado durante dicho año en (1.037.329) líneas, este hecho tiene que ser interpretado con la situación de empaquetamientos que sufren los servicios buscando en la reducción de coste que uno obtiene al agrupar los mismos.

Fuente: CNMC

Fuente: CNMCEn cuanto a los datos de telefonía móvil por operador, nos encontramos con las siguientes cifrasen el año 2021; Movistar (-359.653), Orange (-108.257), Vodafone (256.142), Masmóvil (1.878.566) y OMV (operadores móviles virtuales) (-629.469) líneas. En el saldo total el mercado creció en año 2021 en (1.037.329) líneas. Esta es la primera de las cuatro métricas que retrata el desempeño de los operadores en el mercado español durante el año 2021. En esta primera cifra Movistar es el que peor desempeño ha obtenido de los cuatro grandes operadores.

La segunda métrica de dicho desempeño viene determinada por la portabilidad en el segmento de telefonía móvil. Los datos de los diferentes operadores del mercado han sido los siguientes: Movistar (-526.416), Vodafone (-265.136), Orange (-242.799) Masmóvil (231.477) y OMV (802.874). De los grandes operadores, Movistar vuelve a ser el operador con peores resultados, teniendo portabilidad negativa los doce meses del año 2021.

Fuente:CNMC

En el segmento de banda ancha móvil por tipo de contrato, observamos que en el año 2021 han crecido los dos tipos de contrato, el pospago ha crecido en (998.687) y el prepago (386.437) líneas. Este segundo tipo de contrato no crece con el mismo ímpetu que el pospago, ya que este ultimo lo hace en base a los empaquetamientos de los servicios.

Fuente: CNMC

En la tercera métrica que define el desempeño por operador lo vemos en las líneas vinculadas a banda ancha móvil, el resultado ha sido el siguiente con respecto al año 2021; Movistar (-362.481), Orange (-35.382), Vodafone (636.891), Masmóvil (1.783.181) y OMV (-637.085) líneas. En el último año el crecimiento de líneas en dicho segmento alcanzó las (1.385.124) líneas. Movistar en dicho segmento, vuelve a ser el que peor comportamiento registró de los cuatro grandes operadores.

Fuente: CNMC

Fuente: CNMCEn cuanto al soporte principal de la banda ancha fija minorista, los datos del año 2021 nos dicen que la que registra un crecimiento importante es la fibra óptica (FTTH), la cual crece en 1.202.631 líneas. En resto de soportes siguen su retroceso con respecto al año 2020.

Fuente: CNMC

Por último, tenemos la cuarta cifra que refleja lo sucedido a los operadores del mercado, es la que hace referencia a las líneas de banda ancha fija. Los resultados han sido los siguientes; Movistar (-82.045), Orange (779), Vodafone (-147.367), Masmóvil (1.048.813) y Resto (267.879). El saldo del año 2021 registro un crecimiento de 396.133 líneas con dichos accesos. Hay que resaltar que en este tipo de soporte Vodafone registra la mayor corrección puesto que es el que menos accesos tiene de fibra óptica (FTTH) y más de redes de cable coaxial heredadas de su compra de ONO. Si tenemos en cuenta dicha circunstancia, volvemos a encontrarnos a Movistar con la mayor pérdida de accesos dentro de las grandes operadoras.

Si a la anterior foto realizada por el regulador, CNMC, le sumamos el hecho de que Movistar en el negocio audiovisual arrastra una situación delicada con la pérdida de 300.000 usuarios en los últimos doce meses pese a una inversión de 1.400 millones de euros en contenido deportivo https://bit.ly/3gJiB0Y, la foto no puede ser más preocupante de cara a los próximos trimestres. El 24 de febrero se presentarán los resultados del año 2021 y será el momento de comprobar el desempeño del último trimestre y del año pasado. No hay que ser muy optimista ya que sus competidores, Orange y Vodafone, lo han hecho con una disminución en sus ingresos y márgenes en ambas presentaciones. El mercado español sufre un proceso de ajuste severo en los márgenes, que el año 2021 ha pasado una enorme factura a las grandes operadoras que no han tenido nuevos negocios con los que compensar la caída de ingresos que vienen sufriendo la conectividad. Se dan por descontados cambios de personas y rumbo en alguna operadora que lleva viviendo una decadencia que dura demasiado tiempo. Esperemos que esta realidad, que vive y que se presenta como una ficción de lo que sucede, de paso a una gestión donde el rigor se imponga a la triste realidad que inunda la misma.

Ya lo dijo Isaac Asimov: “Negar un hecho es lo más fácil del mundo. Mucha gente lo hace, pero el hecho sigue siendo un hecho”.

No hay comentarios:

Publicar un comentario