Harry Truman

murió hace 44 años. Pero una deuda que contrajo en vida no se pagó hasta el

año 2012. El presidente número 33 de Estados Unidos finalizó la intervención

norteamericana en la Segunda Guerra Mundial, ordenó el uso de la bomba atómica

en Japón y participó en la creación de las Naciones Unidas y la Alianza

Atlántica. Pero nunca tuvo la oportunidad de pagarle una deuda de 7,50 dólares

al chico que le repartía el periódico a diario en su residencia de Misuri. Ese

chico, George Lund, tenía en el 2012 cuando se abonó dicha deuda 80 años.

Nunca llegó a cobrar la entrega diaria, durante seis meses, del periódico The Independence

Examiner, en la residencia familiar de Truman, en el número 219 de la calle

North Delaware, en la localidad de Independence, Misuri. El 23 de mayo del

2012, sin embargo, el Instituto de la Biblioteca Truman, dedicado a preservar

el legado de ese presidente, le hizo entrega formal de 56,63 dólares, la

cantidad original adeudada, más los intereses acumulados. Seguro de que el presidente

Truman no quería ser un moroso, tenía muchos problemas de los que ocuparse.

George Lund, repartidor del Examiner en 1947 dijo

cuándo cobró dicha deuda: “Nunca pensé que se

me pagaría esa deuda, y la verdad es que no le he dado mucha importancia. Hasta

ahora ha sido una anécdota interesante que contar”, aseguró Lund desde su

residencia en Overland Park, Kansas.

“Estoy seguro de

que el presidente Truman no evitó el pago. Tenía muchos problemas de los que

ocuparse, muchos asuntos en la cabeza. Era un hombre excelente y el hecho de

que no pagara fue seguramente un descuido”, añade.

La deuda se contrajo en 1947 cuando Lund tenía 15

años. Truman era presidente de la nación. A su esposa, Bess, le gustaba recibir

el diario frente a la puerta de entrada de la casa, en el porche. A veces, el

Servicio Secreto le prohibía al repartidor acercarse a la residencia, y le

cogía el periódico de las manos para entregárselo al presidente. Lund reclamó

el pago en alguna ocasión, cuando se le permitía acercarse a la puerta de la

casa, pero nunca obtuvo respuesta. "A veces el

presidente estaba en Washington", asegura. "Al fin y al

cabo, su trabajo estaba allí". Los 7,50

dólares se han convertido en 56,63 con los intereses acumulados a lo largo de

65 años. La existencia de esa deuda se conoció en el año 2011, y en ese espacio de tiempo, el

Instituto de la Biblioteca Truman ha estado revisando sus documentos,

intentando encontrar pruebas de ella, como un recibo o una carta. En su archivo

no se ha encontrado nada, pero los gerentes del Instituto han decidido efectuar

el pago, confiando plenamente en la palabra de Lund, que después de repartir

periódicos se dedicó a la arquitectura. Los 56,63 dólares que ha recibido han

sido donados íntegramente a la fundación "Quilts of Valor",

una organización que se dedica a fabricar edredones y regalarlos a los

veteranos de guerra.

“Recientemente

recibimos una serie de documentos personales del presidente Truman, cedidos por

su hija, Margaret, que falleció en 2008. El archivista los ha estado revisando,

pero aún no ha encontrado nada que confirme o desmienta la deuda”, asegura

Judy Turner, gerente de desarrollo del Instituto, por vía telefónica. “Aun así decidimos

aprovechar el 128 aniversario del nacimiento del presidente Truman, en mayo,

para saldar finalmente esa deuda a la que se refiere el señor Lund”. El

Examiner era el diario de referencia de la localidad de Independence, hogar de

Truman. En sus páginas se contó su boda con Bess, en junio de 1919. A través de

ellas se informó de su ascenso, de dueño de una mercería a senador, de senador

a vicepresidente y de allí, tras la muerte de Franklin D. Roosevelt, a líder

del país. Truman siempre dio trato de favor a los reporteros del Examiner, y le

llegó a dar exclusivas a Sue Gentry, una periodista local que, en una ocasión,

durante una visita a la Casa Blanca, llegó a escribir la noticia de la

rendición de Japón en la Segunda Gran Guerra en la máquina de escribir del

propio presidente.

El

10 de marzo el Banco Central Europeo abrió la puerta a la compra de deuda

corporativa de las grandes compañías europeas que tengan un “rating” que no sea bono basura. Sólo deuda de

calidad, que le dé garantías y que se sumará a los 600.000 millones de euros

que ya acumula en compras la institución presidida por Mario Draghi. El BCE anunció la compra de 80.000

millones en euros en bonos, estarán incluidos, por primera vez,

activos del sector privado excluyendo activos bancarios. Las

compañías no podrán aprovechar la puerta abierta por el BCE para realizar

emisiones "ad hoc", para que sean compradas por la entidad comunitaria.

Visto los primeros criterios del BCE, solo un puñado de

grandes empresas españolas integrará esa cesta de bonos adquiribles por

Fráncfort entre los que tendrá que decidir. Casi todas las burbujas en la

economía, (tulipomanía, crash del 29, la

crisis financiera asiática, las puntocom o la crisis económica de 2008) tienen

un punto en común: se producen subidas irracionales durante un periodo de tiempo

prolongado de los precios de un activo hasta que ese precio no se justifica por

los fundamentales. El exceso de liquidez y la ansiedad de los inversores por

buscar rentabilidades en un mundo de tipos de interés en mínimos históricos,

están dando lugar a situaciones que generalmente terminan siendo irracionales. En este momento los

tipos de interés reales (si se descuenta la inflación a los tipos de interés nominales)

se encuentran en terreno negativo a uno y otro lado del Atlántico. Este

escenario ha fomentado que las empresas se hayan endeudado, creando una enorme burbuja de deuda. A nivel de deuda pública por ejemplo España, casi

ha triplicado su deuda, que ha pasado de representar el 36,3% del PIB en 2007

al 100,2% en el año 2015, (según las proyecciones de Bruselas).

En el ámbito empresarial

esta decisión del BCE afectará a un puñado muy selecto de compañías en este

país, las cuales en algún caso vienen sufriendo un grave deterioro a lo largo

de estos últimos años en sus cuentas de resultados debido a factores como: fuerte

competencia del sector, sector con deflación, altos costes en los insumos

para la prestación de servicios o fabricación de productos, etc.

La fuerte expansión del mercado

de deuda corporativa en España se ha visto fomentada por:

- La reducción de los tipos de interés oficiales, derivada de la actuación del BCE.

- La caída de la prima de riesgo española.

- La mejora de las cuentas de las empresas no financieras.

Un ejemplo de lo anterior lo observamos en el sector

de las telecomunicaciones, el cual viene ocasionando en las compañías un

deterioro en sus balances que por ejemplo, en el periodo que va desde el año

2010-2015 el negocio en dicho sector cayó en más de un 25% en términos

acumulados, esta situación se revirtió parcialmente en el año 2015 con el

aumento de tarifas en la paquetización de dichos servicios por parte de las

compañías. El negocio de los operadores de telecomunicaciones ha disminuido más

de un 20% durante dicho periodo, mientras que los operadores audiovisuales lo

han hecho en más de un 30%. Respecto a los operadores de servicios de

telecomunicaciones, se trata de un sector deflacionario,

donde se combina la disminución del consumo con la reducción de precios del

orden del 30% para mantener una oferta competitiva, que está llevando a

la situación anteriormente descrita. Ante esta realidad, los

operadores han estado respondiendo con acciones de reducción de gastos e

inversiones para tratar de minimizar el impacto sobre sus cuentas de resultados

y así evitar el deterioro de sus beneficios. En el periodo

2008-2012, los operadores invirtieron algo más de 16.000 millones de €, de los

que más de un 40% se debió al operador principal, mientras que sus competidores

más directos, Vodafone y Orange, sumaban entre ambos algo más del 35%. Dicho

esfuerzo inversor ha ido destinado fundamentalmente a tender las nuevas redes

que permiten la conexión ultrarrápida por internet: necesaria para la demanda

masiva de tráfico, tanto en banda ancha fija (fibra óptica) como en móvil (4G).

Los players llevan tiempo avisando que la situación es insostenible con

la regulación actual asimétrica e intervencionista de los organismos

reguladores, la ventaja competitiva que tienen los operadores

OTT (Over the top) para servirse de las redes de las operadoras ha llevado a

las mismas a una situación insostenible ya que no existe retorno a las

inversiones que efectúan formándose la tormenta perfecta que amenaza la

supervivencia de las compañías, factores como: desarrollo exponencial de

tráfico, el incremento de las inversiones, los costos de explotación se

disparan (derechos audiovisuales) y los precios de la paquetización se estacan,

bajan o suben muy poquito combinado con un endeudamiento excesivo de las

compañías, alimentan dicho problema.

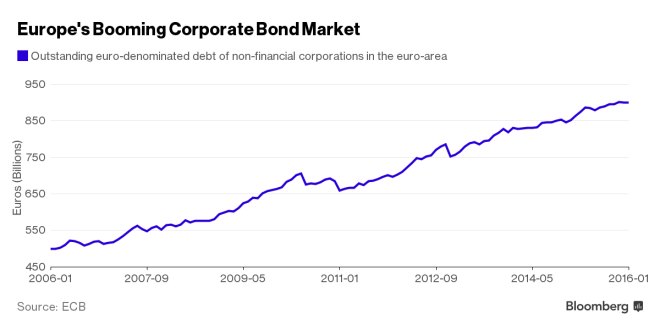

El mercado de deuda corporativo europeo se encuentra

en el punto más alto de su historia ya que en la actualidad mueve 900.000

millones de euros, mientras que hace diez años era de 500.000 millones. Esta

amplificación del mercado ha sido gracias a unas políticas monetarias del BCE

que han abaratado el precio del dinero y que por lo tanto, han supuesto un

incentivo para que las empresas emitieran deuda a intereses más bajos. Él 4%

del mercado de bonos corporativos de grado de inversión denominados en

euros ya se encuentra con rendimientos inferiores a cero,

más del doble del número visto hace sólo unas semanas. Asimismo, el rendimiento

medio de la deuda corporativa en grado de inversión de encuentra en el 1,3%. A

pesar que no queda definido por el BCE el monto de compras del QE que destinará

a la compra de deuda corporativa, se estima que serían 5.000 millones de euros

al mes. Con esta medida las condiciones de financiación para las

empresas y los títulos de deuda seguirán participando de la burbuja de deuda.

Sin

embargo, esta medida en particular también tiene detractores, con el BCE en

busca de bonos de grado de inversión, fundamentalmente de grandes compañías

europeas (colaborando en ese clientelismo público-privado), esta acción podría generar que las empresas medianas y pequeñas europeas sufrieran crowding out (expulsión del mercado en la captación de financiación) al no estar dentro del paquete de compra de deuda por parte del BCE. Hay un claro argumento a favor

de que la deuda privada puede ser la gran beneficiada, incluso más de lo que ha

sido la pública en estos meses de compras. Y es que el mercado de deuda

soberana es mucho más grande, y la capacidad de acción del BCE es menor,

mientras que "el mercado de bonos corporativos es ocho veces más pequeño,

por lo que la entrada de un comprador tan fuerte afecta mucho más a los precios,

es como si un gran comprador entra en bolsa en un valor pequeño.

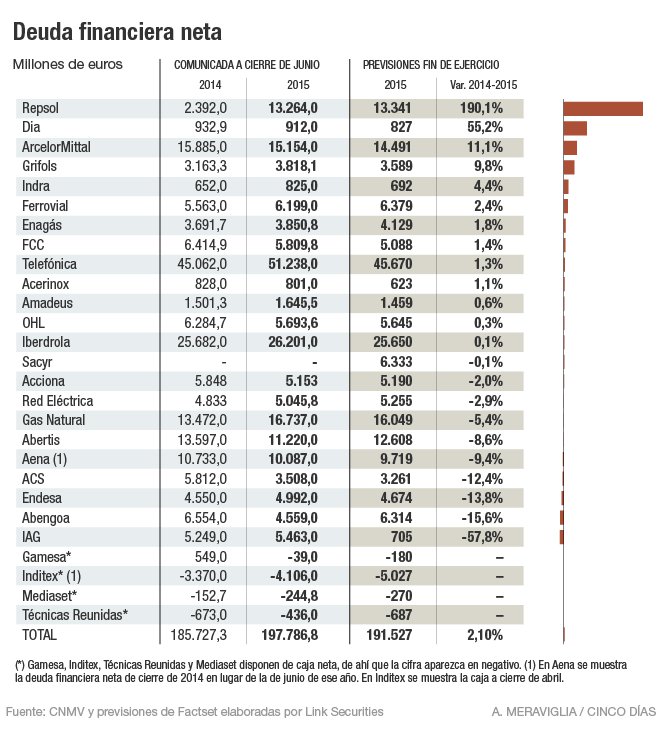

Vencimientos deuda próximos años de Telefónica, Iberdrola y Arcelormittal

Como

ejemplo de dicha situación, el mercado ya se está decantando más por la deuda

corporativa. El viernes 11 de marzo el bono español a 10 años ganó un 0,89 por

ciento, y la rentabilidad se redujo hasta mínimos de diciembre, en el 1,485 por

ciento, pero fue mayor la subida, del 1,63 por ciento, en el precio de deuda

emitida por Telefónica con vencimiento en 2013. Todo esto, al final, desemboca

en una bajada de los costes de financiación para las compañías, por lo que la

figura del BCE como comprador de deuda empresarial puede incentivar a las

compañías a salir más a mercado y animar a nuevos emisores, con

lo que la burbuja de deuda puede agrandarse todavía más. De hecho, las

operaciones en busca de financiación más barata no se han hecho esperar, Valeo,

la empresa francesa de productos y servicios automóviles, colocó bonos a 10

años el 11 de marzo con una demanda superior a los 7.000 millones de euros.

A la burbuja de endeudamiento que existe actualmente hay que añadir factores

externos que incentivan la misma como; una demografía erosionada por un excesivo

número de personas mayores, lo cual dispara el gasto público en pensiones

limitando el afloramiento de generaciones más jóvenes y un consumo contenido

debido a la escasez de crédito que los bancos aportan al mercado, combinado con un

porcentaje alto y constante de préstamos incobrables, así como unos márgenes en

el negocio que se destruyen con tipos de interés negativos que patrocina

actualmente el BCE. Esto debería

servir para que las compañías se planteen reducir su deuda rápidamente ante

escenarios inversos donde se aumenten tipos y se vean en dificultades

para pagar sus préstamos o explote dicha burbuja como sucedió con la

inmobiliaria y se vean pilladas por la escasez de crédito que se pudiera

generar a posteriori. De momento lo que ya se está observando es que

existen compañías enormes, aunque enormemente endeudadas y con caja y márgenes pobres,

emitiendo bonos a tres o cinco años con TIR (tasa interna de rentabilidad) negativa.

Nunca

tener deudas como ahora fue tan preocupante aunque parezca tan atractiva la

gasolina del BCE, así pues los directivos de las compañías tienen motivos

para reducir su endeudamiento ante escenarios previsiblemente más difíciles.

Ya lo dijo Richard Lamm: “Las

Navidades son la época en que los niños le dicen lo que quieren a Santa Claus y

los adultos lo pagan. Los déficits son las épocas en que los adultos le dicen

al Gobierno lo que quieren y los niños lo pagan.”

No hay comentarios:

Publicar un comentario