“Se encontraban dos hermanas

discutiendo por llevarse la última naranja del frutero. La madre desesperada

con tanto grito, toma la naranja y la parte en dos. La primera reacción

fue de asombro y, luego, comenzaron las nuevas reclamaciones. La madre ya muy

cansada, pregunta entonces:

-¿Bueno,

pero por qué siguen discutiendo si ya cada una tiene una parte de la naranja?

-La

primera contesta, “es que yo quería comerme la naranja de postre” y la otra

replica, “y yo quería la cáscara para hacer una tarta…”.

La consultora Price Waterhouse Cooper ha

publicado un informe, "Global Entertainment and Media Outlook 2016-2020", en el estudio se han analizado 13 segmentos en 54

países de todo el mundo, lo que permite

tener una visión integral de lo que está

pasando y de lo que se verá en los próximos cinco años. La digitalización es la guía

que marcará las diferentes industrias, esto abrirá nuevas oportunidades tanto

para los actores tradicionales como para los recién llegados a los diferentes

sectores. El reto de las compañías es saber identificar y aprovechar las

oportunidades de un sector en plena transformación. A la luz de los datos

recogidos en elinforme se estima que el sector de entretenimiento y medios crecerá

un 4,45 % según el índice CAGR (Compound Annual Growth Rate,

por sus siglas en inglés, o tasa de crecimiento anual compuesto) en los

próximos años. Este crecimiento supone una desaceleración

con respecto a lo que venía sucediendo, cuando el sector tenía crecimientos de ingresos de un 5,5%, y

estaría por debajo del avance conjunto de la economía a lo largo del próximo

lustro. Si bien existe una cierta ralentización en algunos sectores con

tasas de crecimiento menores de lo esperado, no es menos cierto que conviven

con fuertes tasas de crecimiento en determinados países, segmentos o regiones. Una

prueba de esto último que se dice en el informe es que en 36 de los 54 países

analizados en esta edición, el gasto en entretenimiento y medios crece más

deprisa que el PIB, a menudo con factor de crecimiento que supera el 50%. En

muchos de los mercados más poblados del mundo, como Brasil, Pakistán o Nigeria,

se experimentan subidas claramente superiores a los que registran como país. El campo

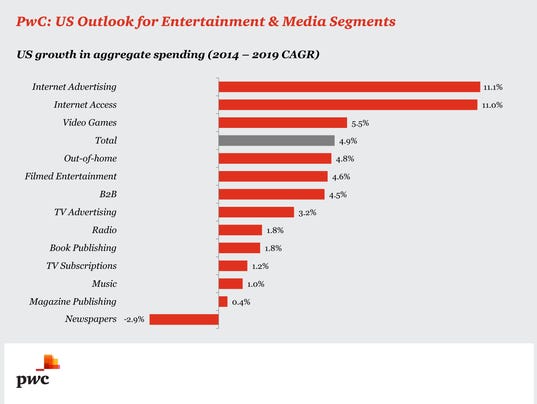

que experimentará una mayor subida en todo el mundo a lo largo de los próximos

cinco años será el de la publicidad en Internet, con un aumento del 11,1% (CAGR),

superando al de Acceso a Internet, que llegará al 6,8% (CAGR). En el polo

opuesto, la edición de revistas y periódicos experimentará el descenso más

pronunciado. Por áreas geográficas hay diferencias entre los distintos mercados, mientras en América del Norte los ingresos de la Prensa caerán un -3.1%, en la

India aumentarán un 2,7% (CAGR). Los patrones de consumo seguirán migrando

desde los negocios relacionados con la edición de publicaciones en papel a los

servicios de vídeo e internet, especialmente a las plataformas de vídeo over

the top (OTT) y a las compañías relacionadas con la gestión de datos.

En el informe se han identificado los cambios fundamentales

que se están experimentando en cada una de las cinco dimensiones del sector de Entretenimiento

y Medios: demografía, competencia, consumo, geografía y modelo de negocio.

Además, estos cinco cambios están interrelacionados entre sí y se influyen

mutuamente. Se trata de cinco claves a tener en cuenta por parte

de aquellas compañías que quieran identificar nuevas oportunidades en los

mercados de todo el mundo. Las cinco dimensiones presentan las siguientes

características:

- Demografía: una de las cuestiones que se ha comprobado es que existe una correlación casi perfecta entre el tamaño relativo de la población menor de 35 años y el crecimiento del gasto en entretenimiento y medios, lo que confirma que los jóvenes son los principales impulsores del aumento de los ingresos de esta industria. Si se estudia el crecimiento de los ingresos de los 10 mercados más jóvenes y de los 10 más maduros en términos demográficos, los datos nos indican que los países con más población por debajo de 35 años crecen tres veces más rápido que lo más envejecidos. Este fenómeno es independiente del nivel de riqueza de los países, lo que confirma que la edad es un factor especialmente relevante para determinar el crecimiento en el sector.

- Competencia: Una de las señas que marca en este momento el liderazgo en este sector multimedia es el contenido. Actualmente existe un actor como Netflix que puede hacer un lanzamiento en 130 países de forma simultanea de un contenido. Aunque pudiera parecer que los contenidos son muy homogéneos, lo cierto es que dicho contenido se configura con elementos globales y locales de forma simultánea. Los gustos y las preferencias culturales siguen estando muy arraigadas en cada país. A la hora de analizar el impacto y la recaudación de un contenido, es necesario tener en cuenta el papel del contenido, así como su capacidad para triunfar en diferentes mercados satisfaciendo los gustos locales.

- Consumo: El modelo de ofertas integradas sigue siendo la guía de los operadores tradicionales, esto se traduce en una oferta omnicanal a través de televisión, ordenadores, tabletas y smartphones. La integración de los servicios generalistas de vídeo on-demand se han ido integrando y seguirá creciendo su contratación por parte de los consumidores, ya que la capacidad de disfrutar de dichos servicios en cualquier dispositivo ofrecen una flexibilidad que hará que se dispare su contratación. Esto sin embargo hará que la guerra por el consumidor se dispare, ya que los operadores tradicionales trataran de hacerse un hueco en dicho mercado. Sin embargo el precio será determinante para ganar dicha batalla, y de momento los OTT como Netflix llevan una considerable ventaja sobre dichos operadores tradicionales como las telecos, las televisiones generalistas, etc.

PROYECCIONES SECTOR TELEVISIÓN Y VIDEO EN ESPAÑA

- Geografía: las expectativas de crecimiento de las compañías que están en áreas desarrolladas esperan un crecimiento lento, baja regulación y fácil crecimiento, sin embargo en mercados poco desarrollados el crecimiento será rápido, habrá alta regulación y el acceso será más difícil. Sin embargo estas previsiones no guardan relación con lo que está sucediendo, ya que la aparición de fenómenos disruptivos están empujando al mercado a desarrollarse a diferentes velocidades. De hecho, dentro de una misma región se pueden observar diferencias en cuanto a oportunidades y distintos patrones de crecimiento. Es por este hecho que las compañías del sector deben centrarse en aquellos países en los que se está registrando un mayor aumento de los ingresos en términos absolutos.

- Modelos de negocio: el mercado está viviendo una transformación completa, existen empresas tecnológicas que luchan por convertirse en compañías con capacidad para ofrecer contenidos, así como editores tradicionales que se están convirtiendo en compañías tecnológicas. Esto está generando players “híbridos” que actúan con la digitalización como fuerza centrífuga, rompiendo moldes e impulsando nuevos modelos de negocios en un mercado en permanente cambio. Uno de los fenómenos más llamativos es la especialización, esto está permitiendo la aparición de pequeñas compañías que se mueven ágilmente frente a operadores tradicionales, los cuales al ser más lentos van siempre a remolque de tendencias e iniciativas que surgen en el sector.

PROYECCIONES MERCADO DE ACCESO A INTERNET EN ESPAÑA

PROYECCIONES MERCADO DE ACCESO A INTERNET EN ESPAÑACuanto más se vayan implantando estos cinco cambios en el mercado, las compañías necesitarán mezclar mejor su capacidad de respuesta con una visión local acertada que les permita impulsar el valor y maximizar el crecimiento. En medio de un mercado del entretenimiento y medios cada día más complejo y multifacético, las compañías están tratando de ganar agilidad con el fin de identificar y aprovechar las oportunidades. Para ello tienen que captar la atención del cliente con “experiencias” que superen las previsiones del cliente. Aquellos que lo consigan serán los verdaderos triunfadores de dicho cambio tecnológico.

A nivel mundial el gasto en la televisión de pago continuará

creciendo en los próximos cinco años, lo que se traducirá en un crecimiento de

los ingresos a un ritmo del 2,5% (CAGR), esto permitirá pasar de 281.220 millones de dólares en 2015 a

318.260 millones en 2020. En este periodo, los ingresos por

suscripciones crecerán un 2,8% (CAGR) y pasarán de 210.210 millones de dólares en 2015 a 241.220 millones en 2020. Si nos centramos en el mercado español, según el informe de PWC “Entertainment

and Media Outlook 2016-2020”, España tendrá un crecimiento en los

próximos cinco años en el sector de Entretenimiento y Medios del 2,9% (CAGR),

pasando de unos ingresos en dicho periodo de 21.653 millones de euros en 2015

a 24.956 millones de euros en 2020. Los ingresos por

suscripciones de televisión de pago y de consumo de video (OTT/streaming) pasarán de los 1.950 millones de euros en 2015 a los 2.472 millones en 2020, lo que supone una tasa de crecimiento

anual compuesta del 4,9%. En

cuanto a la televisión de pago, el ingreso por suscripción crecerá con una tasa

del 4% (CAGR) para el periodo

2015-2020, llegando al final del periodo a suponer unos ingresos de 2.201 millones de euros. Entre las principales palancas que

explican el crecimiento de ingresos de la televisión de pago está el aumento de

abonados, cuyas suscripciones ya han superado las 5,5 millones en 2015. Una de

las razones de este crecimiento es la evolución de las ofertas de paquetes

quíntuples, que el año 2014 alcanzaron un volumen de 3,6 millones de

clientes. La mejora de los contenidos y servicios, así como la competitividad

en precio y las prestaciones de una red de banda ancha cada día más extensa

impulsarán el crecimiento en los próximos años.

Según la

encuesta realizada por PWC a 1.409 CEOs de 83 países en el sector de

Entretenimiento y Medios se desprenden los siguientes datos. El 89% de los CEOs considera que la tecnología es lo

que más condiciona el mercado y las expectativas de los stakeholders (grupos de

interés) y hasta un 74% afirma que los nuevos players que entran en el mercado

suponen una seria amenaza a sus objetivos. Para dichos ejecutivos las principales preocupaciones se

centran en disponer de habilidades clave para competir en el sector y la

velocidad con que ocurren los cambios tecnológicos. Estas preocupaciones,

impactan en las expectativas que tienen en cuanto a alcanzar unas tasas de

crecimiento económico sostenible en sus empresas en los próximos años. Para

sortear dichas dificultades, los CEOs creen que es necesario evolucionar

hacia nuevos modelos de negocio y nuevas formas de operar. El 76% de

los CEOs cree que hoy hay más amenazas a su crecimiento que hace tres años. El 72% espera un aumento de la fragmentación de los mercados, así

mismo, el 72% de los CEOs indica que lo que más impacta en su estrategia son sus competidores,

lo que refleja dos tendencias muy claras: el aumento de las alianzas y la importancia

de los nuevos actores. De hecho, el 68% de los encuestados señala que

su compañía participará en alguna alianza estratégica o joint venture en los próximos

años. Este hecho sucederá motivado por la necesidad de ganar agilidad y

responder a los rápidos cambios en el comportamiento de los clientes.

Para

competir en dicho multisector existiran cuatro tipos de compañías:

- Makers (productores), son los creadores de contenidos que no tienen relación directa con sus clientes. Se trata de estudios de televisión, sellos discográficos, editores de libros, productores de videojuegos o agencias creativas. Estas compañías necesitan poner en valor el talento creativo capaz de generar historias diferenciales que atrapen al cliente. Se trata de ser los mejores en el campo del storytelling (arte de contar una historia), ya que lo que se busca es que se puedan compartir dichas historias a través de dispositivos móviles en las redes sociales.

- Maximizers (Maximizadores), son las compañías en primera línea del mercado que tienen relación directa con clientes y usuarios, se ocupan de empaquetar, gestionar y vender los servicios. Esta categoría incluye operadores de cable, satélite y móvil; cadenas del segmento del entretenimiento (cines, teatros y auditorios) y compañías de servicios en streaming como los OTT´s. El consumo de datos de forma masiva les permitirá tener un conocimiento muy exhaustivo de dichos clientes.

- Modules (Módulos), son las compañías que casi no tienen relación con el cliente y ofrecen equipos listos para ser utilizados. Trabajan en diferentes nichos de la industria como (música, televisión, publicaciones, etc.), las compañías de esta categoría necesitan poner el foco en desarrollar productos y servicios interesantes para los distintos tipos de clientes. Además de conocer bien el valor de su oferta y sepan negociar bien sus oportunidades en términos de optimización de sus recursos.

- Mash-ups (Mezclados), son las compañías que tienen relación directa con el cliente que tienen el control sobre los contenidos, así como sobre los formatos y la oferta. Tiene experiencia en contenidos, distribución, infraestructura, conocimiento del mercado y prestación de servicio. Son capaces de captar múltiples ideas y recursos para crear algo nuevo, compacto y diferencial que genera valor. Dos de los aspectos más relevantes que tienen que desarrollar es su conocimiento del cliente y la mejora de las relaciones. En esta categoría es fundamental ser innovador en los modelos de negocio, así como a la hora de traducir la experiencia del cliente en ingresos.

Para

terminar este post quiero recalcar que las compañías que compitan en este multisector

de Medios y Entretenimiento requieren de una mentalidad de la abundancia y no de la escasez, ya que para competir en

este escenario, el situarse en el medio (ser un actor del montón) y no derrotar

al competidor significa asegurar el propio fracaso. Solo la mentalidad de la abundancia

garantiza ciertas posibilidades de éxito en un mercado donde el cliente tiene una amplia y variada oferta. Para las compañías, es vital plantearse un

escenario buscando relaciones ganar-ganar con otros actores como

clave de éxito. Solo así tendrán posibilidades de salir ganador, la

mentalidad ganar-ganar o de la abundancia es la que garantiza que se

agrande la tarta para que todos ganen, y para eso se deben explorar la mayor cantidad de opciones

posibles, con el fin de satisfacer los intereses de todas las partes. Al igual

que la naranja al principio de este post, se dice que se

puede esquilar una oveja cien veces, pero que sólo se la puede despellejar

una vez. En esta

situación donde existe un mercado tan cambiante, el estarse quieto ante el

cambio o dudar e ignorar lo que sucede es un

grave síntoma de debilidad. Es fundamental disponer de

empleados abiertos al aprendizaje, alineados con los objetivos y sobre todo directivos

que aplasten las estructuras jerárquicas de las empresas, haciéndolas completamente

horizontales. Con ello se eliminará uno de los peores males que sacuden

las compañías actualmente: “la incompetencia calificada”, es decir, equipos de gente increíblemente apta cerrados

al aprendizaje. Si la empresa no genera un Clima Laboral en el que se fomente el aprendizaje y el

trabajo en equipo, se estará creando un caldo de cultivo de una empresa tóxica,

en donde nadie pregunta ni escucha, en donde todo el mundo lo sabe todo y en

donde no se rema en la misma dirección, lo cual conducirá inexorablemente...AL FRACASO.

Ya lo dijo Rhonda Byrne: “Las

personas que atraen riquezas utilizan el secreto ya sea consciente o

inconscientemente. Tienen pensamientos de abundancia y no permiten que

pensamientos contradictorios inunden sus mentes”.

No hay comentarios:

Publicar un comentario