Uno de los momentos más difíciles de la vida es cuando alguien que queremos está muriendo y más aún si esa persona está lejos. Es lo que le pasó a Kerry Drake que tenía que viajar para ir a despedirse para siempre de su mamá, que estaba a punto de morir. Sabía que si perdía su vuelo de conexión era imposible que la alcanzara a verla con vida.

¿Qué es lo que pasó? Ley de Murphy, el primer vuelo se atrasó y Drake se puso a llorar en el avión de desesperación. Los tripulantes de vuelo de United Airlines hablaron con él y supieron la historia e inmediatamente le avisaron al capitán, quien se comunicó por radio con el siguiente vuelo de Drake para pedirles que lo esperaran.

La tripulación del vuelo respondió retrasando la salida y cuando Drake todavía estaba a unos metros de la puerta de embarque escuchó: Sr. Drake, lo hemos estado esperando.

Gracias a ese gesto, el pasajero logró llegar a tiempo al hospital a para ver a su mamá y despedirse, ya que murió esa misma mañana.

Se acaba de publicar por parte de la Comisión Nacional del Mercado y la Competencia (CNMC), el Panel de Hogares CNMC del cuarto trimestre del año 2019. La mayoría de los usuarios que cambiaron su operador móvil en 2019 lo hicieron conservando su número de teléfono (93%) y no optando por uno nuevo (6%) según los últimos datos del Panel de Hogares CNMC del cuarto trimestre de 2019. Es importante destacar que los datos de esta encuesta reflejan la situación del mercado antes del estado de alarma provocado por la pandemia de COVID-19.

Durante 2019, los individuos que renunciaron a conservar su número no superaron el 6%. Esta cifra explica lo importante que es para un usuario conservar su número de teléfono móvil cuando realiza un cambio de compañía. En España, en 2019 se realizaron en torno a unas 20.000 portabilidades móviles al día. Ante la declaración del estado de alarma generado por la pandemia de COVID-19, el pasado 6 de abril la CNMC adoptó unas medidas provisionales para la gestión de las portabilidades y fijó un cupo de un 25% diario. Adicionalmente, ante la fase de desescalada que se está desarrollando en todo el país, la CNMC ha establecido el procedimiento de retorno a la actividad habitual una vez que finalice el estado de alarma. Según el Panel de Hogares, un 13% de los individuos cambió de operador, un 11% consideró el cambio, pero no lo llevó a cabo, y el 6% inició los trámites, aunque cambió de opinión en el último momento. Una abultada mayoría (68%) no consideró pasarse a otro operador de telecomunicaciones.

Uno de cada seis usuarios que iniciaron una portabilidad móvil en el último año pero que finalmente no cambiaron de proveedor encontraron problemas para llevar a cabo esa cancelación. Sin embargo, la mayoría de los españoles que cambiaron de operador móvil y mantuvieron su número de teléfono no tuvieron que realizar ningún pago motivado por la gestión o satisfacer el pago de una fianza temporal con su nueva compañía (89%). Aunque hay casi un 7% de los que sí se cambiaron que pagaron la penalización de permanencia a su antigua compañía por irse antes de finalizar sus compromisos.

Más de la mitad de los españoles (55%) aseguraron no tener ninguna cláusula de permanencia en sus contratos de telefonía móvil. En cambio, casi un 30% sí que la tenía, y un 18% desconocía si había adquirido un compromiso de permanencia con su compañía telefónica.

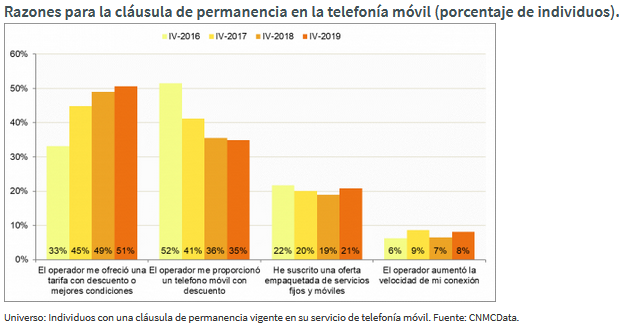

La principal razón por la que estos usuarios aceptaron una cláusula de permanencia con su operador fue el acceso a una tarifa con descuento o una oferta por parte del operador (51%). A ella le siguió la compra de un terminal con descuento por parte de la compañía (35%). Entre estas dos razones, vemos cómo en los últimos cuatro años se han invertido cada una de ellas. En 2016 una gran mayoría de permanencias iban ligadas a la adquisición de terminales en condiciones preferentes, y en 2019 a tarifas más ventajosas o con descuentos.

Finalmente, reducir el importe de la factura del móvil fue el principal motivo para cambiarse de operador para seis de cada diez usuarios de telefonía móvil que optaron por una nueva compañía. Se trata de un motivo que ha permanecido prácticamente invariable en los últimos años. Al abaratamiento de la factura le siguieron la insatisfacción con la calidad del servicio del proveedor antiguo (24%), beneficiarse de una oferta empaquetada al fusionar los servicios fijos y móviles (17%) y la insatisfacción con la atención al cliente de su antigua compañía (17%).

Universo: La encuesta de esta oleada se llevó a cabo en el cuarto trimestre de 2019 e incluyó a 4.861 hogares y 9.058 individuos. Esta herramienta aporta una información amplia y diversa, y permite a la CNMC conocer mejor el punto de vista de los consumidores. Es importante destacar que los datos de esta encuesta reflejan la situación de mercado antes del estado de alarma provocado por la pandemia de COVID-19.

RESUMEN

Una de las cuestiones que revela el Panel de hogares por parte del regulador, es que el precio sigue siendo la principal variable que incide en la decisión de los consumidores. Por un lado, es una situación que agrava la deriva de un sector que ha sido netamente deflacionista en los últimos años. Esto ha tenido un claro reflejo en la capitalización bursátil, Telefónica, Orange y Vodafone sumaban al inicio de 2010 una capitalización bursátil de 224.060 millones de euros, 10 años más tarde el 22 de mayo de este año tienen una capitalización bursátil de 59.110 millones de euros, un 26,38% de dicha capitalización del 2010. Muchos han sido los factores que han incidido en esta debacle bursátil, regulación asimétrica, intensiva necesidad de inversión de capital en redes para mantenerse en el mercado, falta de inversión en I+D como los OTTs que permitiese capturar las oportunidades de la digitalización, negocios fallidos como ha sido por ejemplo el de la TV, una oferta no ajustada a las necesidades del cliente sino a los intereses de la compañía (regla del más por más), una competencia en el “core” del negocio de la comunicación por parte de los OTTs como sucede por ejemplo con las redes sociales, un cliente cada vez más informado y exigente con los servicios que se le prestan, etc. La principal forma de fijar la permanencia de los usuarios en las compañías de telecomunicaciones ha sido la de unificar la oferta de los servicios (paquetización), con el fin de ajustar precio y fijar permanencias al cliente. Sin embargo, los nuevos entrantes como Masmóvil, Digi, y los operadores virtuales en la telefonía móvil, han hecho difícil dicha situación ya que los agresivos precios de sus ofertas han condicionado dicha estrategia, haciendo que los ingresos de los tres grandes no hayan dejado de reducirse. El precio de los servicios ha entrado en una espiral bajista que difícilmente se le encuentra un final, ya que los operadores grandes tampoco han presentado ningún valor añadido que se sea anclaje dentro de su oferta, su inversión en I+D es tan insignificante que al contrario de los OTTs, esto les ha impedido capturar de la cadena de valor ningún ingreso con el que compensar los que pierden en su negocio tradicional. Esta situación, ha hecho que los mismos tengan que realizar de forma periódica ajustes de plantillas para tratar de cuadrar los ingresos con los gastos que sufrían en su operativa. Por si esto no fuera suficiente en un mercado con cuatro operadores integrados (fijo, móvil, internet y televisión) hace unos días se ha lanzado un quinto operador, de tal forma que ahora a los conocidos como grandes, Telefónica, Orange y Vodafone hay que sumar Masmóvil y Virgin https://bit.ly/3d2gamI Esta situación anticipa que los precios volverán a sufrir una espiral deflacionista, con probabilidad de ajustes en los grandes operadores. Sin embargo, para el cliente lo que nos dice el Panel de Hogares de la CNMC es que están encantados, ya que 6 de 10 clientes su mayor preocupación es abaratar la factura. Ante la debilidad del comportamiento de los ingresos y la progresiva caída del ARPU (acrónimo de Average Revenue Per User, es la media o promedio de ingresos por usuario), algunas operadoras han puesto el foco en medidas defensivas como es la optimización de su estructura de costes para lograr mantener el esfuerzo inversor requerido en sus áreas de crecimiento. Esta optimización se está abordando en varios frentes:

- Focalización geográfica, redefiniendo los perímetros geográficos de actuación de las operadoras en función de su tamaño y de sus ventajas competitivas en cada mercado. En algunos casos, alguna compañía pretende renunciar a mercados naturales a los que le unen vínculos históricos, culturales, idioma y con un potencial económico enorme como recogen los organismos internacionales http://bit.ly/2ushJsE

- Puesta en valor de activos, destacando en la actualidad las ventas de infraestructuras no estratégicas y estratégicas en algunas compañías como son por ejemplo las torres de telecomunicaciones y el buen resultado que le está dando a Cellnex (revalorización en el último año de un 55,56%). Sin embargo, algunos directivos llaman a dicha enajenación con el semántico nombre de “monetización” https://bit.ly/3c0czo6

- Optimización del Capex y del Opex, a través de diversos programas de eficiencia, desde externalizaciones de operaciones non-core, hasta acuerdos estratégicos entre operadoras con relación al procurement (cadenas de suministros), o el despliegue de redes compartidas en algunos mercados. Todo ello con el enorme riesgo que supone la perdida de control del producto o servicio. Lo hemos visto últimamente con un ejemplo muy ilustrativo de su externalización en un 70%, el avión Boeing 737 Max https://bit.ly/2TwSpvo

- El desarrollo de todas estas estrategias defensivas está condicionado por las que emanan del marco regulatorio. Cabe destacar que la mayor complejidad de los negocios descritos hace que el abanico de reguladores que intervienen en su supervisión se extienda más allá de los tradicionales ANRs (reguladores relacionados con la protección de datos, o reguladores que certifiquen la idoneidad de dispositivos para su utilización en ciertos negocios verticales como pueden ser los relacionados con la salud), y de igual forma aumenten las materias sujetas a regulación. Actualmente, los temas regulatorios más relevantes para la industria giran alrededor de las necesidades de liberación de espectro para lograr dar soporte a la creciente demanda; la regulación sobre privacidad y protección de datos; la regulación del Internet de las Cosas (IoT) tanto a nivel de ANRs como de estándares dentro de la industria; la nivelación de la regulación con los OTTs; la neutralidad de la red (especialmente con relación a los OTTs cuyos servicios conllevan grandes consumos de datos); y la adecuación a las normativas contables (principalmente NIIF15; NIIF9;NIIF16).

Para terminar, decir que el consumidor está de enhorabuena, su máxima de reducir el precio sigue a buen ritmo con un nuevo operador entrante que echará más leña al fuego de la competencia. Sin embargo, para algunos operadores sus medidas defensivas no servirán más que para alargar su decadencia como viene reflejando su cotización bursátil. Aquí al contrario del comienzo del post con Kerry Drake… La que se muere no es la madre del cliente, sino la operadora que no innova y captura valor con él que compensar lo que pierde en sus negocios tradicionales.

Ya lo dijo Peter Drucker: “La mejor manera de predecir el futuro es crearlo”.

No hay comentarios:

Publicar un comentario