Aristipo fue el fundador de la que se conoce como escuela Cirenaica, la más famosa defensora de lo que solemos llamar hedonismo. Defendía el placer físico como la base de la felicidad, siempre que uno fuera capaz de no dejarse dominar por él. Y lo cierto es que fue muy coherente con su forma de pensar. Era un asiduo visitante de las prostitutas (hetairas), en especial la cortesana Lais de, al parecer, gran belleza y éxito. En cierta ocasión, le preguntaron a Aristipo por qué pagaba a una mujer que no tenía problema en otorgar sus favores y su cuerpo a otros, a lo que Aristipo respondió: “Es que yo le pago para que duerma conmigo, no para que no duerma con otros”. En otra ocasión acudió a casa de una de estas mujeres acompañado de un joven discípulo. El joven, azorado por la situación y la vergüenza, se resistió a entrar y su maestro le calmó con la siguiente frase: “Lo malo no es entrar, sino no poder salir”. Perfecto resumen de la filosofía cirenaica. Y contaremos otra muestra más de la fina ironía de Aristipo. Un día, mientras viaja en barco, se desató una peligrosa tormenta que hizo que el filósofo pasase verdadero terror. Esa actitud despertó las burlas de los marineros y el resto de los pasajeros, por lo que uno le preguntó: “¿Cómo es que tú, un hombre sabio, teme perder la vida, mientras que un ignorante como yo no tiene miedo?” Y Aristipo le respondió: “La explicación es, como tú mismo reconoces, que tenemos vidas muy distintas que salvar y a mí no me importaría perder la vida si fuera como la tuya”.

Los analistas del banco británico Barclays acaban de recortar el precio objetivo de Telefónica hasta los 5 euros desde los 6,40 euros por acción, lo que está llevando a la operadora a caer un 3,88% en la sesión bursátil celebrada ayer, hasta los 4,061 euros en un día en el que el selectivo sube más del 1%. La recomendación de la operadora pasa de "sobreponderar" a "neutral" y reducen un 20% su precio objetivo. La entidad inglesa cree que Telefónica necesitará vender activos y reducir dividendos para mejorar la deuda, y que, aunque está barata, conlleva riesgos más altos. Barclays explica que "no ve ingresos de grupo o crecimiento de EBITDA en tres años y cree que Telefónica necesitará vender activos y reducir dividendos para reducir la deuda". La crisis del COVID-19 y la fuerte competencia en el mercado español debida a la desaceleración económica que se producirá, hacen que las perspectivas para Telefónica no sean nada optimistas. Por otro lado, la venta de activos ha sufrido una fuerte devaluación si nos atenemos a las valoraciones que efectúa el banco británico por Telefónica Hispam excluidos el mercado de Mexico y Venezuela. De un valor de 16.000 millones de euros que se presumía antes del estallido de la pandemia, se ha pasado a un valor de 12.000 millones. Téngase en cuenta que estamos hablando de un activo de 108,739 millones de accesos según los resultados presentados en el primer trimestre del año 2020, con una facturación en dicho trimestre de 2.204 millones de euros. Uno de los motivos por los que dicho activo sufre dicha dilución de valor hay que observarlo en la pérdida de accesos que sufre, en el último año ha perdido un total de 6,867 millones de accesos (-5,94%). Telefónica en lo que va de año 2020 se ha dejado en bolsa un 33,86% de su valor bursátil, si miramos desde que el actual equipo directivo está al frente de la operadora, la pérdida alcanza el 55,74%.

Lo que el banco inglés de negocios Barclays ha puesto de manifiesto es la difícil situación por la que atraviesa Telefónica, donde sufre una caída de ingresos propiciada en parte por el problema del COVID-19 entre otras razones. Si en el primer trimestre ya fue importante el impacto con 16 días de confinamiento, en el segundo trimestre será mucho mayor ya que hablamos de 33 días hasta que entro la fase 0 de desescalada. Así mismo, esta situación hay que unirla a la entrada de un quinto operador en la batalla comercial en el mercado español con Virgin Euskaltel https://bit.ly/3d2gamI Todo esto unido al hecho de que se han abierto las puertas para la portabilidad tanto en la telefonía fija como móvil, propiciará una nueva batalla comercial que lastrara los ingresos en dicho mercado, haciendo que gire más todavía hacia el low cost.

Una de las cuestiones

importantes que ha anunciado dicho banco es que en los próximos tres

años tendrá una reducción en el OIBDA, el recorte será de un 4% y un 5% para

2021 y 2022, respectivamente. Esta situación propiciará que Telefónica

tenga que vender activos y reducir el dividendo para poder reducir la deuda.

Por ello, considera que para lograr reducir "de forma decisiva"

su nivel de endeudamiento en los próximos tres años Telefónica

necesita vender activos y, en su opinión, recortar su dividendo a la mitad, de

0,40 euros a 0,20 euros. En este sentido, detalla que el reciente

acuerdo para fusionar su filial en Reino Unido O2 con Virgin Media, propiedad

de Liberty Global, podría llevar a una reducción del endeudamiento de 0,1

veces, mientras que una venta del 100% de los activos en Hispanoamérica y de su

filial de infraestructuras reduciría su ratio de deuda en un punto porcentual.

Sin embargo, todavía seguiría saliendo en esos tres próximos años

3.000 millones de euros en el pago de dividendos. La deuda financiera en el

primer trimestre del año 2020 cerró en 38.223 M€ sin contar los arrendamientos,

si no se pagara dividendo los próximos tres años y se destinara a reducir el

endeudamiento 6.000 M€ (-15,69%), esto representa 0,36 en la

ratio Deuda financiera neta/OIBDA pasando la misma a 2,24 veces en lugar de los

2,60 veces con la que cerró el 1º

trimestre del año 2020, solo con el destino del dividendo a reducir el endeudamiento. Como vengo

diciendo hace tiempo es fundamental congelar el pago del dividendo con el fin

de disminuir el mismo, todo ello con el propósito de no reducir el perímetro

de la compañía más de lo que se ha hecho en estos últimos años. Una

de las cuestiones que tendría que venir pareja a esta situación para propiciar

la salida del túnel en el que se encuentra Telefónica, es la recapitalización de

esta como está sucediendo ya actualmente en diversas grandes compañías

europeas. El último caso viene del gobierno alemán hace dos días, con la inyección de

9.000 millones de euros en Lufthansa https://bit.ly/3gsSZ7n Hoy la Comisión Europea

da luz verde a un plan de reconstrucción con 500.000 millones de euros en

subsidios y 250.000 millones de euros en préstamos. España podría ser el

segundo país más beneficiado tras Italia con 140.000 millones de euros, 77.000

millones en ayudas a fondo perdido https://bit.ly/2TG2G8E La entrada en

el capital de la operadora por parte del gobierno español con un porcentaje

como tienen el gobierno alemán (30%) o el francés (23%), dicha acción serviría para dar estabilidad a la compañía y acometer una profunda reorganización con respecto al modelo de gestión que existe actualmente.

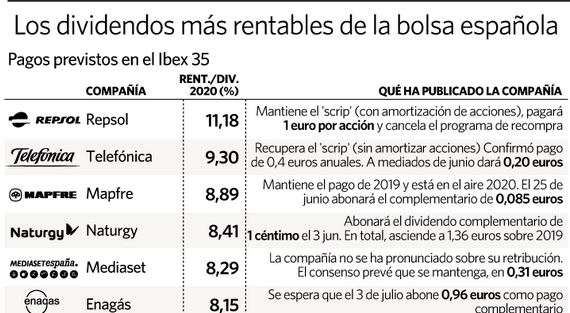

La retribución al accionista en este momento está siendo uno de los aspectos que muchos directivos de compañías que no pagan o han reducido el mismo, están aparcando dentro de las prioridades que exige la situación actualmente. Algunos directivos se atreven actualmente a retribuir al accionista, generalmente son compañías como poco endeudamiento en relación con su situación financiera, un caso de esto es Repsol. "La retribución al accionista es una prioridad para Repsol. Combinar la capacidad financiera con la remuneración al accionista, basándonos en la flexibilidad y la robustez de nuestras operaciones, es la hoja de ruta que tenemos como compañía. En un año muy difícil como 2020, con complicaciones y muchos efectos negativos extraordinarios vamos a ser capaces de pagar nuestro dividendo, sin incrementar nuestra deuda. E incluso esperamos reducir el nivel que teníamos al final de 2019", indicaba Josu Jon Imaz a los analistas tras la presentación de cuentas. Sin embargo, otras compañías como Telefónica, han confirmado el reparto de 0,4 euros por acción en dos pagos de 0,2 euros cada uno https://bit.ly/2ypM6Sx, pero habrá una mala noticia para el inversor. La teleco ha vuelto al pago en papelitos (voluntario) al menos durante el año 2020. Esta medida permitirá a la compañía ahorrar unos 1.440 millones de euros suponiendo una aceptación del 70% del scrip por parte de los accionistas, en línea con la que tuvo el último dividendo pagado bajo esta modalidad. Sin embargo, esta medida es lesiva para los accionistas actuales, ya que se emitirán nuevas acciones, lo cual hará que el valor de las que cotizan actualmente disminuya, ya que el valor de la compañía habrá que repartirlo entre un mayor número de acciones. Diferente hubiese sido si dichas acciones se hubiesen amortizado previamente como ha hecho Repsol con un programa de recompra.

Para terminar, afirmar que al igual que al comienzo de este post con la escuela Cirenaica (fundadora del hedonismo), esa doctrina moral constituyó una defensa del placer como finalidad suprema de la vida, y el mismo tiempo, su fundamento. Sin embargo, en la situación económica actual el hedonismo directivo no es quedar bien pagando el dividendo a los accionistas, sino cancelar el mismo para proteger y mejorar las compañías ante un escenario económico con muchas esquinas y vueltas. Sin embargo, para hacer eso hacen… Falta agallas y algunos ya están al final de su recorrido.

Ya lo dijo Herbert Marcuse: “El lenguaje cerrado no demuestra ni explica: comunica decisiones, fallos, órdenes. Cuando define, la definición se convierte en "separación de lo bueno y lo malo"; establece lo que es correcto y lo equivocado sin permitir dudas, y un valor como justificación de otro. Se mueve por medio de tautologías, pero las tautologías son "frases" terriblemente efectivas. Expresan el juicio de una "forma prejuzgada"; pronuncian condenas”.

No hay comentarios:

Publicar un comentario