Corría

el año de 1926 cuando los hermanos Adolf

y Rudolf Dassler confeccionaban zapatillas y pantuflas en su fábrica

llamada “Gerbüder Dassler Schuhfabrik”.

Aunque sus zapatos no tenían marca, la calidad de los productos de los hermanos

llegó a oídos de Josef Waitzer,

entrenador del equipo alemán de atletismo. Los hermanos se complementaban muy

bien: Adolf -cuyo apodo era Adi- era el artista introvertido,

mientras que Rudolf era un experto

en las relaciones públicas. Gracias a esto, la pareja no tardó en colocar sus

productos en la villa olímpica de los Juegos de Berlín de 1936. Su negocio se

vio fortalecido con la instauración del nazismo en Alemania, pues se veía al

deporte como un método ideal para alcanzar la tan deseada “perfección aria”. La Segunda Guerra Mundial enfrentó las

ideologías de los hermanos ya que por órdenes de Hitler, la fábrica de los Dassler se convirtió en un taller de

repuestos de tanques y lanzamisiles. Mientras que Adi se resistió a unirse al ejército, Rudolf decidió defender la causa nazi con las tropas de Sajonia.

Desde ahí, escribió una carta a su hermano en la que le advertía que pediría el

cierre de la fábrica para que pudiera portar un arma. Al final de la guerra, y

tras un juicio por parte de los Aliados para analizar su nivel de apego a la

ideología nazi, Adi pudo retener el

control de su empresa. Por su parte,

Rudolf tuvo que mudarse a otra parte del pueblo con su familia para abrir

una fábrica pequeña luego de ser denunciado por su propio hermano como

simpatizante de Hitler. La mitad de

los trabajadores, los vendedores, se fueron con Rudolf, mientras que la otra mitad, los diseñadores, se quedó en la

fábrica de Adi. De este cisma

nacieron dos grandes marcas: Puma

fundada en 1948 por Rudolf y Adidas,

nacida de la mano de Adi en 1949. Desde ese momento ambas marcas se

enfrentarían en todo momento.

La

primera victoria de esta batalla se la llevó Adi en el Mundial de Suiza de 1954. Rudolf había menospreciado al

entrenador alemán Sepp Herberger,

por lo que Adidas se adjudicó el contrato para hacer tacos ajustables para el

equipo nacional, diseñados especialmente para evitar resbalones en caso de

lluvia. Durante el partido contra la selección húngara una tormenta probó la eficacia

de los tacos y llevó a la victoria germana 3-2 sobre los magiares. La rivalidad

continuó con los hijos de los hermanos. Horst,

el hijo mayor de Adi y heredero de

Adidas, se las ingenió para bloquear cargamentos de Puma y para vender

exclusivamente sus zapatos en la Villa Olímpica en México 68. Por otro lado, Armin, hijo de Rudolf Dassler, se hizo un gran nombre cuando un muchacho brasileño

conocido como Pelé usó uno de sus modelos en el Mundial de México 70. El 6 de

septiembre de 1976 falleció Rudolf

Dassler. El odio entre las familias era tan grande que Adidas publicó una

nota diciendo “Por razones de piedad humana, la familia Adolf Dassler no hará comentario alguno sobre la muerte de Rudolf Dassler”. Cuatro años después, Adi falleció y su tumba fue colocada lo

más lejos posible de la de su hermano. Para 1990, su compañía Adidas ya le pertenecía al empresario

francés Bernard Tapie y dos años

después se declaró en quiebra. Tiempo después, Puma fue comprado por PPR, una

multinacional francesa. Ambas marcas serían relanzadas después para las nuevas

generaciones y se convertirían en símbolo de deporte y fidelidad de marca. Irónicamente,

el único miembro de la familia Dassler

que sigue involucrado con las marcas es Frank

Dassler, nieto del fundador de Puma… y que hoy trabaja para Adidas.

El

sector de las telecomunicaciones en Europa ha estado azotado durante los

últimos años como consecuencia del deterioro de las cuentas

causado por el endurecimiento de la competencia y las guerras de tarifas.

Las operadoras europeas parecen consolidar la vuelta al crecimiento de los

ingresos y, de momento, las estimaciones son positivas. La agencia Moody’s espera un crecimiento

medio de las operadoras europeas entre el 1% y el 2% en el

periodo entre los próximos 12 y 18 meses, sin incluir las posibles

adquisiciones que puedan llevar a cabo las empresas del sector. Incluso, en

2017, el avance podría estar por encima del 2%. En la actualidad, los ingresos

mensuales por los servicios industriales per cápita se sitúan en la UE en 35

euros, por debajo de los 42 euros de Corea del Sur, 57 euros de EE UU, 63 euros

en Singapur, 66 euros en Japón y 68 euros en Australia. Sin embargo la

guerra de precios parece ser interminable en algún país europeo, lo que cabe

preguntarse es, ¿es acertada esta estrategia?

La historia de los negocios está lleno de cadáveres de empresas que pierden las guerras de precios. Antes de entrar en una guerra

de precios para vencer a los competidores, un empresario o CEO debe tener

respuesta para las siguientes preguntas:

- ¿De cuántos recursos dispongo para emprender una guerra de precios y cuanto puedo bajar los precios si es necesario? ¿Cuánto tiempo puedo aguantar dicha guerra erosionando mis márgenes?

- ¿Existen gaps de eficiencia que contrarresten la disminución de precios que voy a emprender sin que se resientan los márgenes? Estas ventajas de eficiencia pueden ser: agilidad en la cadena de suministro o reducción de costes de fabricación, etc.

- ¿Qué estimación tengo de los recursos que tienen mis competidores? ¿Existe alguna fuente de financiación externa a los mismos?

Bajar los precios hasta igualar o superar a los competidores

puede ser muy atrayente en el corto plazo, incluso puede ser exitoso para la

empresa si dispone de reservas para aguantar dicha batalla. A largo plazo, sin embargo, una guerra de

precios sólo termina perjudicando a las finanzas de la compañía y a su marca.

Existen pocos supervivientes en una

batalla de precios bajos, ya que según “La Teoría de Juegos” de John Forbes Nash, en una guerra donde no existe juego colaborativo pierden todos, unos

más que otros, pero la pérdida es para todos. El “equilibrio de

Nash”, que le convirtió en el nombre propio más repetido en economía, describe

el concepto clave para solucionar juegos no cooperativos con reglas dadas.

Estas son situaciones en las que dos o más jugadores deben tomar decisiones

separadas, pero el valor de una decisión depende de las acciones de todos. Por

ejemplo, la decisión de iniciar una guerra de precios entre dos cadenas de

supermercados. Nash mostró que cualquier juego de este tipo que podamos

imaginar tenía una solución, que luego se llamó el “equilibrio de Nash”. Básicamente este tipo de modelos lo que hacen

es ilustrar cómo aunque el beneficio conjunto es la mejor solución, la

falta de información exacta sobre lo que el competidor hará lleva a que cada

uno tome sus decisiones de forma individual, sin coludir, y esta estrategia les

conduce a una solución peor que la que alcanzarían si se hubieran puesto de

acuerdo y hubieran cumplido lo pactado. Cuando en el mercado existe una

homogenización de productos o servicios a la hora de suministrar al cliente, la

guerra es el último recurso, antes hay que abordar otra serie de estrategias.

Se

entiende por comoditización (commoditization), el proceso económico por

el cual los bienes que tienen valor económico y se distinguen en términos de

atributos, terminan convirtiéndose en un “commodity” a los ojos del mercado y

los consumidores. El “Commodity” es un

bien económico valioso que se utiliza en el comercio y que es intercambiable

con otros productos del mismo tipo, pero no sólo son “commodities”

las materias primas o los gráneles, como por ejemplo, los cereales, el mineral

de hierro, el acero, etc., sino que también lo son los productos de catálogo como por ejemplo:

un teléfono Samsung Galaxy 7, ya que el mismo es igual en el portal Amazon que en la tienda de El Corte

Inglés. También lo pueden ser los productos genéricos como: el ibuprofeno o el Core i7 con X

Gigas de memoria RAM, Y Megas de caché y Z Gigas de memoria de Vídeo. Y estos

últimos no son “commodities”

desde el punto de vista del fabricante, sino desde

el punto de vista del cliente: no existe más diferencia entre

uno y otro que el precio. Son el mismo producto a distinto precio. Con lo que

el cliente se apunta al del precio más bajo, desencadenándose una guerra de

precios en la cual pierden todos los oferentes.

En la actualidad el

proceso de venta en mercados maduros está fuertemente condicionado por una

serie de variables que hace que el mismo sea más difícil:

·

Existe una mayor competencia entre los

competidores

·

Los porcentajes del personal de ventas cada

vez son más difíciles de alcanzar

·

Los cierres de acuerdos son cada vez más difíciles

·

Cada vez se usan más los descuentos para

cerrar acuerdos

·

La lealtad de los clientes (churn) es cada vez más difícil de

mantener

· El tiempo promedio de formación de nuevos

vendedores es mayor debido a la complejidad del mercado

·

El número de llamadas o visitas para cerrar

un acuerdo se ha hecho mayor

·

El tiempo para cerrar dichos acuerdos ha

aumentado

Fuente:

10th Annual Sales Effectiveness Insights Benchmarking Study – CSO Insights

Probablemente la forma de

afrontar el fenómeno de la “comoditización”

tiene que ver con la estrategia de la empresa y su forma de construir una verdadera “propuesta de valor”. Si una compañía

aumenta la presión sobre sus comerciales, no necesariamente logrará mejores

resultados. Es mucho más realista y fructífera hacer una revisión de la forma

como la compañía vende. “La propuesta de valor” es aquello que realmente valora

el cliente y que no necesariamente coincide con lo que piensa la compañía, pero

sobre todo es aquello por lo que realmente el cliente está dispuesto a pagar,

incluso un sobreprecio con respecto a otros productos o servicios iguales. Las

compañías deben alejarse de la estandarización o el “más de lo mismo” con su

cartera de productos. Una compañía solamente siendo diferente podrá competir,

de lo contrario su único argumento de venta será el precio. Para lo cual debe

variar de una “estrategia push” a una “estrategia

pull”, la diferencia entre ambas es sustancial:

- La estrategia push o estrategia de empuje o estrategia de presión o estrategia de impulso, es el esquema de comercialización de la vieja escuela, la del esfuerzo, la de sudar el camino, desgastar la suela de los zapatos, peinar el territorio, tocar todas las puertas, de todas las esquinas, de todas las ciudades. Hay que llamar, llamar, llamar, hasta que "caiga" uno. Si te dicen que no, vuelve a insistir, agéndalo nuevamente y, otra vez, vuelve a insistir. Sácale una cita, pídele una referencia. Cuando las ventas son de PUSH, la demanda no está ahí o existe un exceso de oferta, por lo que, se tiene que salir a vender y ejercer presión para cerrar "al que se deje".

ESTRATEGIA PUSH

ESTRATEGIA PUSH - La estrategia pull o estrategia de aspiración o estrategia de atracción o estrategia de tirón, es el esquema de comercialización de la nueva era; la de la imagen, la de la representación y, en una sola palabra, la de la marca. Si se está frente a una marca sólida no es necesario empujar ventas porque éstas llegan solas. La compran porque tiene fama, porque la demanda es más grande que la oferta.

ESTRATEGIA PULL

Así pues las compañías que

quieran competir de forma ganadora tendrán que huir de la “comoditización” ya que sino los márgenes se irán resintiendo a

medida que tenga que ir bajando los precios. La única forma de competir en

un mercado que se “comoditiza” es

aportando valor al cliente a través de la co-creación de nuevas diferencias (“up

grade”) y reforzando y potenciando la “experiencia del cliente”.

Los

mercados están en una espiral en la cual lo que se trata es de ofrecer más por

menos o igual precio a unos consumidores cada vez más exigentes y mejor

informados. La compañía que logre crear valor adicional a sus clientes y estos

lo perciban así, verá reducida de forma sustancial su vulnerabilidad a un

ataque de sus competidores con una bajada de precio.

Uno de los puntos más fuertes para diferenciarse de

los competidores tiene que venir de la “experiencia

del cliente”. La definición de dicho término según Idris Mootee sería, “Tomar la perspectiva del cliente en las

interacciones para entender el vínculo emocional entre la marca y el cliente. Para

ello se requiere un entendimiento común del recorrido del cliente, y alinear

las acciones de la compañía para construir lazos emocionales”. Según una

investigación de Gartner, el 89% de

las empresas encuestadas planean competir principalmente sobre la base de la “experiencia del cliente” este año 2016. En

los últimos tiempos, ha ganado peso la concepción de “experiencia del cliente”, como un camino obligatorio para

alcanzar el retorno en la inversión de los Contact Center. La “experiencia del cliente” supone pensar

en las vivencias del consumidor cada vez que se pone en contacto con

una determinada empresa. Cuanto más placentera, completa e

inolvidable sea esa experiencia, mayor interés despertará en ese cliente final

la opción de seguir confiando en los productos y servicios que la empresa le

ofrece. Esto lo fideliza, lo convierte en un cliente estable y, en

consecuencia, en una inversión rentable para dicho Contact Center.

La “experiencia del cliente” es tan importante como el producto o el

precio. Los elementos fundamentales

para que el cliente tenga una experiencia ideal con su compañía son:

- Rápida respuesta para consultas o quejas

- Procesos de compra sencilla

- Capacidad de seguimiento de pedidos en tiempo real

- Claridad y simplicidad de la información de producto en todos los canales

- Capacidad de interactuar con la compañía de forma multicanal

- Una experiencia más personalizada con relevantes ofertas y recomendaciones basada en los intereses del cliente o reveladas en diferentes canales

- Compromiso continuo después de que haya concluido la compra

- Reconocer al cliente como habitual

Son muchas las

áreas o departamentos que intervienen en la “experiencia de cliente”

para que la misma sea satisfactoria, entre ellos están:

- Investigación y desarrollo

- El Marketing de contenidos

- Social Media

- Relaciones públicas

- Diseño Web

- Tu presencia móvil y facilidad de uso

- Un buen servicio post venta al cliente

- Recursos humanos, trabajadores comprometidos, Clima Laboral

- Tu equipo ejecutivo

Esta situación sin

embargo no nos puede hacer olvidar que el entorno empresarial es un

ámbito muy dinámico que está expuesto a cambios permanentes, el gran desafío de

cualquier compañía es, conocer bien a su cliente, comprender sus

necesidades, saber qué está buscando y así poder ofrecerle soluciones

diferenciadoras atendiendo a su criterio.

Para terminar este post, quiero sintetizar

el mismo ahondando que el camino para competir no puede ser solamente hacer ofertas agresivas

que machaquen el margen de la compañía. Ya lo dijo Guy Kawasaki, “al final o eres barato o…eres diferente”.

En

líneas generales, la gente tiene tres motivaciones de compra:

precio, calidad, y servicio/trato. Si la mayoría de tus clientes te

compran por precio, entonces el impacto en el negocio va a ser muy grande; a

este tipo de consumidores les fastidia mucho verse excluidos y despreciados y

rápidamente buscarán alternativas en la competencia y harán todo lo posible por

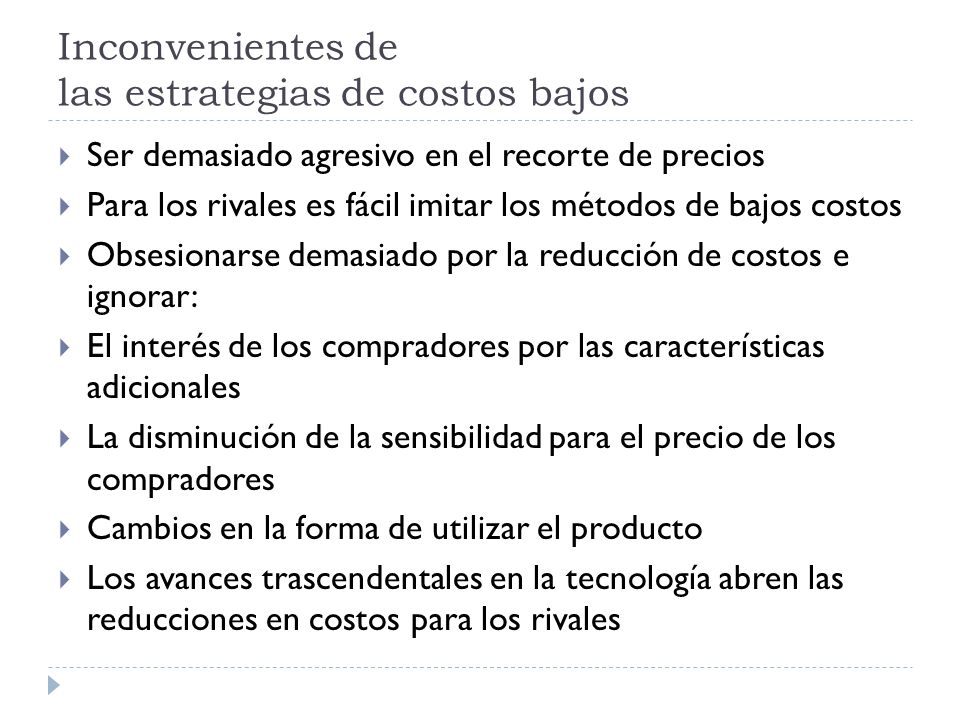

tomar represalias contra ti. Las estrategias basadas en el precio presentan los

siguientes inconvenientes:

- Las estrategias de captación basadas en precio hacen daño a los clientes “de toda la vida” que queda excluidos de la promoción.

- Siempre existirá el riesgo de que esos “clientes fieles” tomen represalias contra la compañía, que tendrán más o menos impacto en el negocio según la razón de compra que les movía: si compraban por precio, la repercusión será más negativa que si compraban por calidad o trato.

- Los clientes que captamos por precio, también se pierden por precio. En el momento en el que ya no se pueda mantener esas ofertas y haya otro competidor que sí las aplique, una buena parte de los nuevos clientes se volverán a marchar.

El hipersector TIC español facturó 90.010 millones de € en 2015 http://bit.ly/2gLLL2R

Adidas en la actualidad está

cambiando su estrategia hacia una mayor colaboración por parte de los

consumidores, atletas y colaboradores para aumentar la creatividad y la

innovación en lo que concierne al diseño del producto y la publicidad,

tratando de evitar la “comoditización”. De hecho, esto ya está ocurriendo con Adidas Originals, con la colaboración

del cantante Pharrel. “Queremos que la marca esté cerca de la gente y que ellos

formen parte de la marca”, asegura Hainer su director ejecutivo. La empresa

está incrementando su gasto en marketing, empezando por comunicar “una razón para creer” en la marca con

un claro punto de vista, el de ser el creador. Además

también pretende reforzar

la lealtad de sus clientes construyendo una comunidad de fieles

con acciones como por ejemplo:

- Albergando reuniones en locales y realizando congresos anuales y/o generales

- Colocando carteles y anuncios

- Hablando con la gente por la calle

- Pidiendo firmas

- Obteniendo dinero y donativos

- Colocando mesas de información por las calles

- Organizando manifestaciones

- Pidiendo opiniones a la población que serán tenidas en cuenta después.

- Todas ellas, formas variadas de aplicación del concepto “Do It Yourself”, con el que está relacionado.

Los deportes digitales

también tienen importancia para la marca invirtiendo en tecnología wearable, canales y startups. Los planes se dirigen a crear una comunidad digital que

pueda seguir en contacto después de haber hecho la compra. Hainer añade, “la

lección aprendida del anterior plan estratégico “Ruta 2015”, es

la necesidad de dirigir nuestra atención hacia lo que de verdad importa y ese

es nuestro consumidor

que debe estar en el centro de todo lo que hacemos y

debemos invertir en aquello que haga diferente la experiencia del consumidor”.

La visión de una estrategia por precio es cortoplacista, su resultado será que entraran nuevos clientes, la duda que se suscitará después es, ¿se mantendrán en el tiempo? ¿Cuántos se irán? Será una cuestión de balance: si los clientes captados son más que los que se pierden (sumando a este grupo aquellos que eran fieles pero tomaron represalias contra la compañía), entonces se habrá acertado. Si sucede lo contrario, el daño puede ser enorme, porque recuperar clientes perdidos es infinitamente las costoso y laborioso que captar clientes nuevos. Cuando el CEO de una compañía fija toda su estrategia de crecimiento a tirar los precios es que su iniciativa hacia la innovación y diferenciación ha sucumbido.

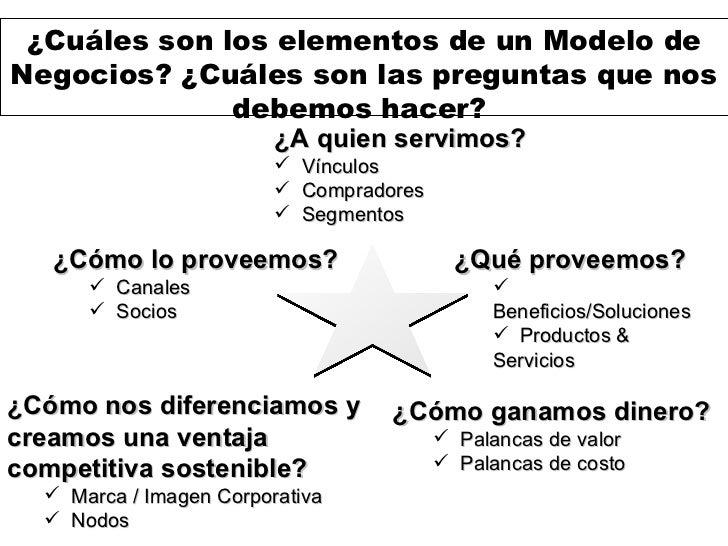

Ya lo dijo Gary Hamel: “La competencia hoy no es entre

productos sino entre modelos de negocio”.

No hay comentarios:

Publicar un comentario