En

el año 2015 las autoridades de EEUU y Reino Unido impusieron sanciones

por importe de 6.357 millones de dólares (5.780 millones de euros) a UBS, Barclays,

Citigroup, JPMorgan, RBS y Bank of America

por su actuación en el mercado de divisas, en concreto fue el hecho de violar

las leyes "antitrust" en la fijación del cambio euro/dólar al

que están sujetos. UBS,

Barclays, Citigroup, JPMorgan y RBS se enfrentaron además a los cargos

criminales presentados por el Departamento de Justicia de EEUU (DoJ) y la

Reserva Federal (Fed) por manipular los tipos de cambio. De estas entidades, Citicorp,

filial de Citigroup, JPMorgan Chase, Barclays y RBS aceptaron declararse

culpables de violar las normas "antitrust" en la

fijación del cambio euro/dólar, mientras UBS se declaró culpable de manipular

los tipos de cambio. La entidad helvética, la primera en colaborar con las autoridades,

recibió a cambio una garantía de inmunidad condicionada y por ello no debió

afrontar cargos criminales por su conducta en el mercado de divisas, aunque

deberá abonar una multa de 203 millones de dólares (184 millones de euros) al

Departamento de Justicia y otros 342 millones de dólares (311 millones de

euros) a la Reserva Federal. Según la Fiscal General Loretta Lynch en rueda prensa; "Las históricas

resoluciones son el último de nuestros esfuerzos para investigar y perseguir

los crímenes financieros. Las sanciones a estos bancos toman en consideración

lo prolongado y escandaloso de la naturaleza de su conducta anticompetitiva”.

http://bit.ly/1BcwoQe

Así y todo, este castigo

impuesto por el regulador y la Justicia de Estados Unidos para estos bancos, tuvo consecuencias muy limitadas, ya que dichos bancos multados siguieron haciendo negocios en los mercados

de divisas y operando las tasas de interés, y ningún ejecutivo fue a la cárcel. Esto sucedió debido al acuerdo que alcanzaron dichas entidades financieras con el Departamento de

Justicia estadounidense y por la Comisión de Valores (SEC, Security and Exchange Commission) ya que no quisieron tomar medidas más contundentes. Para los

bancos, sin embargo, la actividad criminal probablemente trajo más vergüenza

simbólica que problemas prácticos, según señalo un artículo en el diario New

York Times para explicar que los bancos se habían garantizado exenciones,

renuncias y acuerdos con los órganos reguladores para proseguir normalmente con

sus negocios. Según dicho diario, “A veces, las personas no comprenden muy

bien los métodos de disuasión de la ley”, dijo Philip Nichols, profesor de

Estudios Jurídicos y Ética en la Escuela de negocios de Wharton. “En este caso

específico, el montante de la multa aplicada a los bancos fue trivial. El total

de las multas aplicadas por muchos años de prácticas criminales equivale a la décima parte del volumen diario del mercado de cambio de divisas en el que operan”. http://bit.ly/1dXqnSP

En

1979 Michael

Porter describió con su modelo de las “Cinco Fuerzas”

el escenario competitivo al que se enfrentaban las compañías, este se

estructuró como una visión de la competencia en un mercado de producto ya

existente, con fronteras de la

industria claras, competidores

identificados y cadena de valor

definida. La herramienta de Porter permite

conocer el grado de competencia que existe en una industria o sector donde

compite dicha compañía así como dentro de ella, al realizar un análisis externo

que sirve como base para formular estrategias destinadas a aprovechar las

oportunidades y/o hacer frente a las amenazas detectadas. Porter

imaginaba un sector o industria bien estructurada, que intenta dividir el superávit

económico entre las diferentes empresas que compiten. El punto de partida

fundamental de su teoría era; la definición de una

industria o sector en él que se compite y cuál es la segmentación de ésta.

Sin embargo en la actualidad esta situación ya no es tan plausible debido a que

las compañías se mueven en terreno donde no existe; claridad en las fronteras,

estructura, ni en la cadena de valor o en los papeles de los participantes de

dicho sector. Es difícil saber quién es competidor y quién no lo es. Para

el profesor Gary

Hamel, "lo que antes era fundamental para elaborar la

estrategia, la definición de la industria y su segmentación, hizo confundir la

táctica con la estrategia, porque limitaba al negocio dentro de su industria y

no fomentaba el aprovechamiento y creación de oportunidades". El

futuro de las compañías pasa inexorablemente por las personas según Hamel, si bien

factores como la tecnología,

la regulación, los estilos de vida serán variables que incidirán en el futuro

que se construya. No es menos cierto de que la revolución

vendrá de las habilidades y capacidades que atesoren las personas que tengan

que afrontar dichos retos. Las compañías que

dispongan de personas capaces de retar y desafiar las situaciones, es decir ser

pioneros, serán los verdaderos triunfadores de la revolución en ciernes.

Obviamente para que esto se produzca se necesitan en los líderes de las

compañías dos creencias o principios asumidos:

1. Los exploradores tropezarán y

fallarán. Ésta es

una afirmación que no siempre es cierta, por lo que no conviene dejar que el

futuro de una empresa dependa de los errores de la competencia, ya que ésta es

cada vez más sofisticada.

2. Para alcanzar una meta hay que

correr más riesgo que los competidores. Es mentira que conviene tener personas que tomen más

riesgos, lo deseable es que las personas

tengan más ambición y sepan "eliminar el riesgo" de esa ambición.

Para

Hamel las compañías que quieren ser

líderes, “Tienen que

reinventar el espacio competitivo existente y descubrir necesidades de los

consumidores que ellos mismos ignoran. Esto implica cuestionar los supuestos

fundamentales de la compañía Para ello propone la utilización de la

intuición y la imaginación combinados con el análisis, ya que esto completa un

tradicional vacío y una deficiencia de las teorías anteriores sobre

estrategia”.

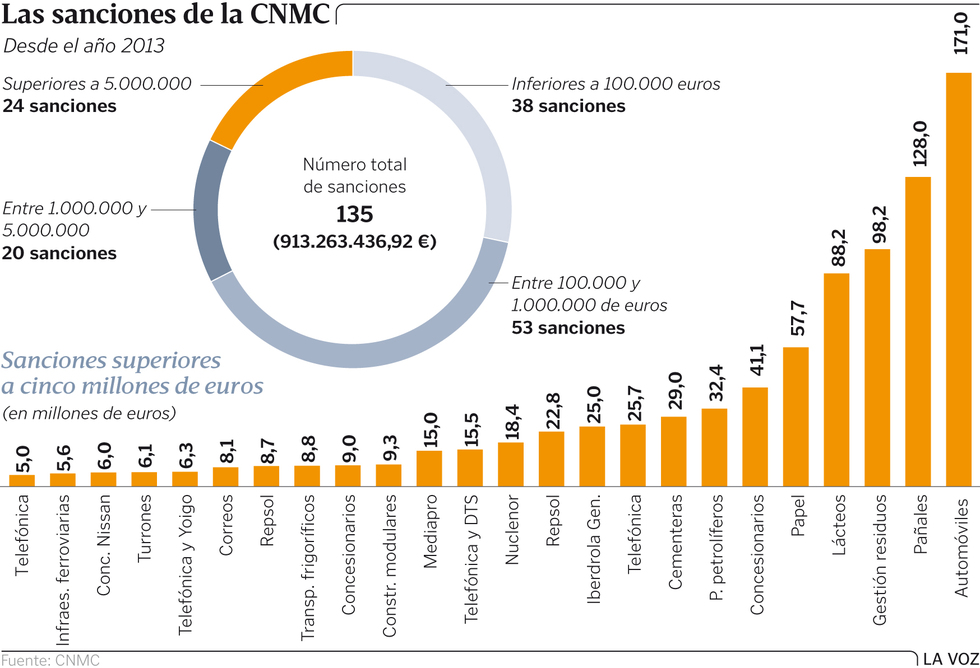

Estas acciones anticompetitivas

son consideradas como contrarias a la competencia en las legislaciones de la

mayoría de países e, incluso, en algunos, son castigadas con prisión como por

ejemplo en Estados Unidos. La OCDE en el año 1998 adoptó unas recomendaciones

sobre las acciones a tomar contra los cárteles donde calificaba los hard

core cartels como una de las violaciones más importantes de la

competencia ya que perjudican gravemente a los consumidores a causa de un

incremento artificial del precio y de una fuerte restricción de la oferta,

haciendo que algunos productos o servicios pasen a ser totalmente inaccesibles para

algunos consumidores e innecesariamente caros para otros. Por ello recomendó que los países

miembros se aseguraran que sus normativas de competencia lucharan efectivamente

contra los cárteles mediante sanciones efectivas, procedimientos de aplicación

adecuados e instrumentos para detectar y mitigar sus efectos. Para

luchar contra estos comportamientos las autoridades han puesto en práctica la

figura del arrepentido a través de programas de clemencia -que exoneran total o parcialmente

del pago de la multa a aquellos miembros del acuerdo colusorio que aporten información

y pruebas sobre su existencia- (Teoría de Juegos). Esto ha facilitado de forma

considerable la detección y sanción de los cárteles que tienen

acuerdos explícitos entre competidores. No obstante, el problema de la prueba

persiste en los casos de colusión tácita, que no son fruto de un acuerdo formal

sino del mutuo entendimiento entre competidores que puede llegar a surgir con

la interacción repetida en los mercados. En estos casos, la prueba se basa, generalmente,

en indicios obtenidos mediante el análisis del comportamiento de las empresas

en el mercado, prueba que a menudo lleva asociado el riesgo de sancionar una conducta

legítima (error tipo I o falso positivo).

Para

frenar este tipo de acciones fiscales la Comisión Europea publicó en el año

2015 una nota de prensa http://bit.ly/1qWarFm

donde anunciaba la presentación de un paquete de medidas entre las que estaba, el

intercambio automático de información entre los Estados miembros en relación

con sus resoluciones fiscales. Según la Comisión, “Estas prácticas de elusión del impuesto de sociedades supone una merma

de los presupuestos de los Estados miembros de la UE cifrada en varios miles de

millones de euros anuales. El fraude socava asimismo el principio de reparto

equitativo de la carga tributaria entre los contribuyentes y afecta a la competencia leal entre empresas. Estas últimas se

amparan en la complejidad de las normas en materia fiscal y la falta de

cooperación entre los Estados miembros para trasladar sus beneficios y reducir

al mínimo sus impuestos. Por tanto, el refuerzo de la transparencia y

la cooperación es vital en la lucha contra la planificación fiscal agresiva y

las prácticas fiscales abusivas.” Por su parte, Pierre Moscovici, comisario

de Asuntos Económicos y Financieros, Fiscalidad y Aduanas, se ha expresado en

los siguientes términos: “Se

ha acabado la tolerancia para con las empresas que eluden

el pago de los impuestos que les corresponden y para con los sistemas que les

permiten hacerlo. Tenemos que restablecer el

vínculo entre el lugar de obtención efectiva de beneficios por parte de

las empresas y su lugar de imposición. A tal fin, los Estados miembros tienen

que adoptar una actitud abierta y colaborar. Y ello es

precisamente lo que pretende lograr el Paquete sobre Transparencia

Fiscal que presentamos hoy”. Esta situación

se desencadena principalmente por las compañías que integran el sector

tecnológico, los GAFA (Google, Apple,

Facebook y Amazon), las cuales repatriaban sus ingresos en toda Europa

a países con regímenes fiscales más favorables donde la tributación es mucho más

ventajosa. El dinero oculto en paraísos

fiscales no para de crecer en el mundo. Supone ya más que el PIB del Reino

Unido y el de Alemania juntos. En total, más de 7,6 billones de dólares o lo

que es lo mismo, unas pérdidas de 190.000 millones de

dólares al año en cuanto a ingresos fiscales se refiere.

Esto es lo que dice el último informe “Una economía al servicio del 1%”, presentado por Oxfam en enero de este año. Tras analizar a 200 empresas, entre ellas

las más grandes del mundo y socias estratégicas del Foro Económico Mundial de

Davos (Suiza), la ONG ha detectado que nueve de cada 10 "tiene

presencia" en, al menos, un paraíso fiscal.

La

situación de conflicto motivada por temas fiscales hace que las compañías

adopten dos caminos cuando son sancionadas por los reguladores, uno es el litigio,

recurriendo aquellas sanciones o multas que les exigen recursos que no han

tributado hasta el laudo final. O bien pueden pactar un acuerdo con dichos

reguladores aceptando dicha responsabilidad en la elusión fiscal y

estableciendo un acuerdo que sea lo menos lesivo posible para dicha compañía y

sus stakeholders.

Un ejemplo lo hemos visto en la prensa estos días. Telefónica Brasil según los

diarios económicos brasileños ha llegado a un acuerdo con el regulador ANATEL

en cuanto a litigios fiscales http://bit.ly/2foq2hj

En la noticia se recoge la conversión de 2.200 millones de reales brasileños

(618 millones de euros) de multas impuestas al operador por la conversión en un

compromiso inversor a cuatro años por importe de 4.870 millones de reales

brasileños (1.363 millones de euros). El convenio conocido con el

acrónimo TAC, de Telefónica Brasil con ANATEL, está en la siguiente dirección

web http://bit.ly/2f6n516. Dichas

multas fueron impuestas en su día y recogidas en prensa bit.ly/1TKHRna

, también fue comunicado por la compañía en su informe anual correspondiente al

ejercicio 2015 ante la Securities and

Exchange Commission (SEC) estadounidense. http://bit.ly/2bIfCpI

Con fecha 22/10/2015 Telefónica remitió a la CNMV un informe que

está subido en la web de dicho organismo con el nombre F. CONTINUADO pdf 10593

y cuya entrada web es http://bit.ly/1O5Nt8I

, en su página 203, dice lo siguiente, ”Cabe destacar en Brasil los

procedimientos fiscales abiertos, fundamentalmente en relación al ICMS

(impuesto que grava los servicios de telecomunicaciones). Estos pleitos están

siendo todos impugnados. Todos los procesos relacionados con estos asuntos

están siendo impugnados en todas las instancias (administrativas y judiciales),

siendo el importe total acumulado de dichas actas, incluyendo intereses,

sanciones y otros conceptos, de aproximadamente, 9.700 millones de reales

brasileños (3.010 millones de euros). Los citados procesos no se

encuentran provisionados puesto que la calificación del riesgo de los mismos es

no probable. Telefónica Brasil cuenta con informes externos que apoyan

su posición, esto es, que los referidos servicios no se encuentran sujetos al

ICMS”.

Sin embargo con fecha 17/11/2015 se publica en un diario económico que

Telefónica acumula provisiones por valor de 1.500 millones de € para litigios

en Brasil. http://bit.ly/1HRygXo

En

1963 el Stanford Research Institute definió el concepto de stakeholders como, “aquellos grupos sin cuyo apoyo

la organización podría dejar de existir”. Era necesario pasar de un

modelo en el cual solo se contemplaba a accionistas y propietarios como únicos

grupos de interés dentro de las compañías a otro donde

se incluyesen dentro de los mismos a todas las personas que se veían afectados

por la propia actividad de la compañía. En 1984 fue el profesor Edward Freeman el que describió su teoría

sobre los stakeholders de la

siguiente forma: “Primero que nada, nosotros debemos de comprender desde la perspectiva

racional, quienes son los stakeholders de la organización y qué intereses se

observan. En segundo lugar, deberemos entender los procesos organizacionales

utilizados implícita y explícitamente para dirigir las relaciones de la

organización con los mismos, y si estos procesos encajan con el mapa de

stakeholders racional de la organización. Y finalmente deberemos comprender el

conjunto de transacciones o negocios entre la organización y sus stakeholders y

deducir si estas negociaciones encajan con el mapa de stakeholders y los

procesos organizacionales hacia los

stakeholders”. Cuando una compañía recibe una sanción económica por sus

prácticas competitivas se produce un quebranto económico sobre el conjunto de

los stakeholders de la compañía, al

limitar y perder unos recursos necesarios para el desempeño de la propia

organización y sus diferentes stakeholders, bien sean accionistas, inversores, empleados, etc.

Un ejemplo a imitar de responsabilidad con sus stakeholders es el del presidente de Bankia José Ignacio Goirigolzarri, quien en un ciclo

de diálogos "Empresa y

sociedad", organizado por el Círculo de Economía y la consultora

Ernest y Young en octubre de este año, ha asegurado que las prácticas bancarias

actuales "no tienen nada

que ver con las del pasado", y ha defendido que si un banco es

multado por mala praxis, “es lógico que sus

gestores sufran también algún tipo de repercusión en sus remuneraciones”.

Goirigolzarri ha reivindicado la utilidad del sistema bancario, pero también la

necesidad de reconocer los errores del pasado y exigir responsabilidades a los

gestores "que no se

han comportado correctamente". Así mismo se mostró favorable a

que exista un fuerte control de la actividad bancaria, como también se ha

mostrado implacable contra aquellos directivos que con su mala praxis provocan

algún tipo de daño de reputación o económico a la entidad, los accionistas y

los clientes. El ejecutivo ha destacado que Bankia, afectada por el

escándalo de gestión de la anterior cúpula, ha logrado en estos últimos cuatro

años mejorar su reputación y gozar de una "muy buena

imagen", a la vez que ha conseguido situarse como el banco más eficiente y

rentable del sector en España. http://bit.ly/2eXlquh

La normativa española permite fijar sanciones a ejecutivos con un

importe máximo de 60.000 euros, siempre y cuando la persona haya jugado un papel

importante en la práctica anticompetitiva, como es la fijación de precios. Esta

cuantía está muy por debajo del millón de euros establecido en otros países

europeos, como Alemania, donde incluso puede fijarse en función del sueldo y el

patrimonio del directivo. Un experto del bufete Roca Junyent recuerda, incluso,

que es posible que los directivos se aseguren por su cuenta, ya que aunque el

tope de la sanción está fijado en 60.000 euros, a la hora de responder por los

daños ocasionados no hay límites, e incluso podría darse el caso de que

tuvieran que responder con su propio patrimonio. http://bit.ly/2aiXaCH

Para terminar este post quiero recordar que, cualquier

estrategia que adopte la dirección de una compañía tiene que tener en cuenta el

interés general de sus grupos de interés o stakeholders, (trabajadores, accionistas,

inversores, etc.), ya que si no se hace esto y la misma pierde recursos valiosísimos

por multas o sanciones en un momento donde los mismos escasean, se estará

limitando su crecimiento y competitividad, con resultados funestos para su

futuro.

Ya lo dijo José “Pepe”

Múgica: “El poder no cambia a las personas, solo revela lo que

verdaderamente son”.

No hay comentarios:

Publicar un comentario