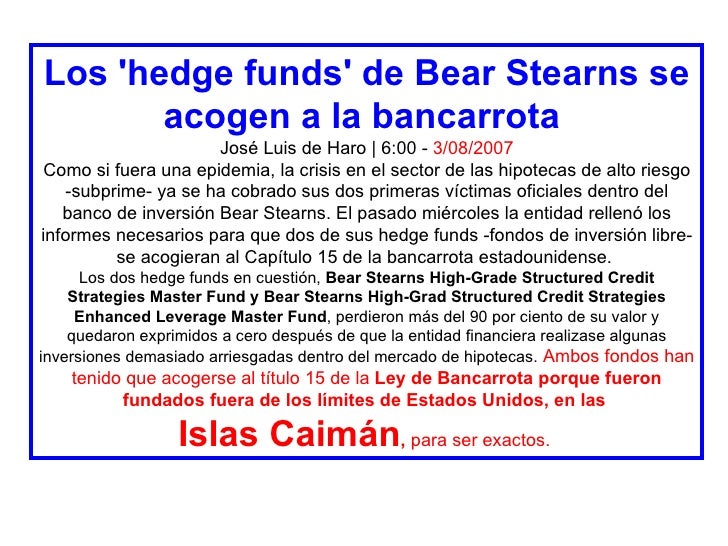

El banco de inversión Bear Stearns fue

fundado en Nueva York en 1923 como una casa de corretaje, sus fundadores Joseph Bear, Robert Stearns

y Harold Mayer crearon una compañía como un simple bróker o correduría de bolsa. Durante sus 85 años

de vida, fue capaz de sobrevivir a crisis durísimas como: el crack bursátil del 29, la Gran Depresión o la

crisis del 87, pero no a la crisis subprime. De hecho, el comienzo “oficial” de

dicha crisis se establece con la quiebra de dos hedge funds de Bear Stearns en

agosto de 2007. Cuando pasen décadas y los

académicos busquen causas para explicar el derrumbe en la bolsa de valores en

el año 2008, se concentrarán en el rol crucial de los títulos con

garantía hipotecaria. Estos exóticos instrumentos financieros

permitieron que el descenso de los precios de la vivienda en los Estados Unidos

mutara en una infección que derribó a Bear Stearns en marzo del año

2008. Lo que los estudiosos no deberían olvidar es el rol que jugo el elemento

humano -llamese avaricia o ignorancia- en dicha tragedia. En un extracto

exclusivo del libro de William Cohan, "House

of Cards: A Tale of Hubris and Wretched Excess on Wall Street" (Castillo

de Arena: Un relato de arrogancia y miserables excesos en Wall Street),

que la editorial Doubleday publicó el 10 de marzo del 2009, el autor arroja

nueva luz sobre los banqueros que pensaron que habían dominado lo que Warren Buffett ha llamado, "armas financieras de destrucción

masiva". Bear Stearns era un símbolo como pocos de la inversión

en bonos, el antagonista de las acciones, hacía honor a su nombre, el oso,

emblema de los mercados bajistas de bolsa. Era un símbolo para la banca de Wall

Street, una de las siete hermanas de la banca de negocios junto a los Citigroup, JPMorgan, Goldman Sachs, Morgan Stanley, Lehman Brothers o Merry Lynch.

Después de un fin de semana lleno de rumores, el lunes 17 de

Marzo del 2008, JP Morgan anunciaba la adquisición del banco Bear Stearns por

236 millones de dólares para evitar así su quiebra (la de Bear Stearns). El colapso de Bear

Stearns fue calificado por Henry Paulson, el jefe del Tesoro, como la solución

menos mala dado el potencial efecto dominó que hubiese provocado en

la banca de EEUU. JPMorgan despidió a la mitad de la plantilla del banco

adquirido que, al cierre de 2007 tenía más de 15.000 personas en plantilla.

Estos miles de empleados no sólo perdieron su puesto de trabajo, sino que

también, en la mayoría de los casos, perdieron la mayoría de sus ahorros

depositados en acciones del banco. Al igual que otros miles de accionistas del

banco. Entre ellos eran accionistas de referencia el británico Joseph C.

Lewis, conocido inversor de divisas con base en las islas Bahamas que tenía

el 7% del capital, siendo su mayor accionista. Otro de los accionistas de

referencia es la gestora de fondos británica Putnam Investment Management, que

tenía el 6% del capital, en tanto que presidente del banco James Cayne, tenía un 5,8% del capital. Bear

Stearns era un banco que valía más de 20.000 millones de dólares.

Para

facilitar la operación la Reserva Federal (FED) concedía un préstamo a JP

Morgan de 30.000 millones de dólares. Hasta ahí la versión oficial. Su consejo de administración,

presidido por James Cayne, tuvo que buscar una solución

ante el riesgo evidente sobre su solvencia ante la salida de fondos

del banco. Con el visto bueno del secretario del Tesoro, Henry Paulson,

y el respaldo de la Reserva Federal -que abrió una línea especial de

financiación para la transacción-, Bear

Stearns se lanzó en brazos de JPMorgan

Chase, el segundo mayor banco de EEUU, por apenas 270 millones de dólares,

a 2 dólares por título. La operación fue calificada como "el mejor negocio desde

que los holandeses compraron Manhattan a los indios nativos de Nueva York"

según el analista de J. O'Hare.

Solo la adquisición del inmueble de Bear Stearns situado en la prestigiosa

Madison Avenue de New York estaba valorado en 1.200 millones de dólares. El

mercado confirmó la interpretación positiva de la intervención de JPMorgan. La acción del banco subió

10,3% hasta los 40,31 dólares, en la primera sesión tras el anuncio de la

compra. El presidente de JPMorgan, Jamie

Dimon, pudo jactarse de las pérdidas ocasionadas a su banco por las hipotecas

“subprime”, a diferencia de la mayoría de sus grandes competidores. Además pudo

evitar una recapitalización, operación que sí tuvieron que realizar Citigroup, Merrill Lynch, Morgan Stanley y Bear Stearns, aunque en el caso de

este último no sirviese para nada.

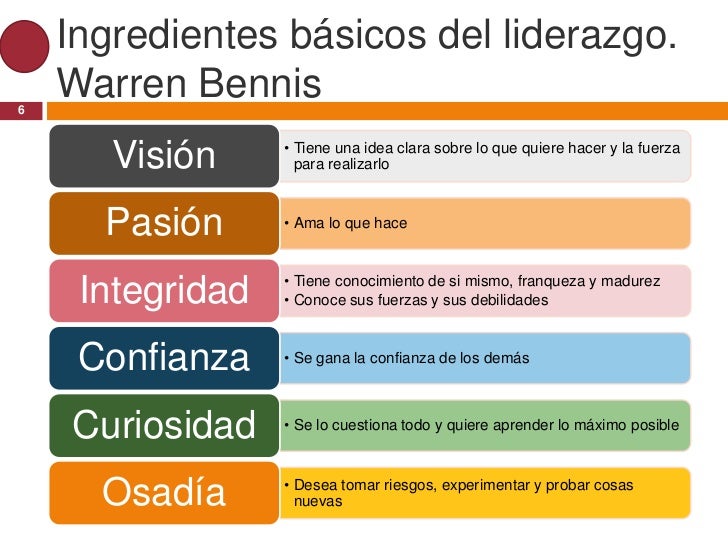

Fue Warren Bennis el

que dijo que; “el liderazgo es el

tema más tratado en la literatura del management pero al mismo tiempo el peor

comprendido”. Y a fuerza de reconocer la sabiduría de Bennis,

hay veces que uno también se lleva gratas sorpresas cuando observa como algún

líder en momentos de dificultad, toma decisiones difíciles y dolorosas en beneficio de los

stakeholders (empleados, accionistas, inversores, clientes, etc.) de su

compañía. El liderazgo muchas veces se mitifica y se aleja de la

realidad, sin embargo no existe nada más perjudicial y pernicioso que alejarse

de la realidad ya que este hecho algunas veces aleja al líder del sacrificio

cuando es el único camino que existe para afrontar las dificultades. El típico

debate de si “el

líder nace o se hace” tiene una respuesta clara. Fue James M. Kouzer

en “El líder del futuro”

donde dice: “el liderazgo no es

un gen”. Si esto fuese así, las personas podrían caer en un claro

desaliento si comprobasen que no tienen dicho gen, esto las llevaría a una zona

de resignación y confort que las alejaría de la lucha por lo que desean y

quieren. Sin embargo el liderazgo se construye con mucho esfuerzo día a día en

la escuela de la vida. Como ejemplo todos sabemos que a bailar se aprende

bailando; a cocinar se aprende cocinando; a conducir se aprende conduciendo...

y a dirigir se aprende dirigiendo. No existe una regla más sencilla y

contundente: sin sufrimiento no

hay crecimiento. Los cambios exigen exponerse a la realidad, enfrentarse a

ella, vivirla y sufrirla. A mayor entrenamiento, mayor facilidad

para desenvolverse con soltura en el arte del liderazgo de personas, este arte

que se aprende con el tiempo, le sucede como al bambú japonés. El bambú cuando

se planta, durante los primeros meses no sucede nada apreciable. En realidad,

no pasa nada con la semilla durante los primeros siete años, a tal punto que,

un agricultor inexperto estaría convencido de haber comprado semillas

infértiles. Sin embargo, durante el séptimo año, en un período de sólo seis

semanas la planta de bambú crece más de 30 metros. ¿Tardó sólo seis semanas en

crecer? No, la verdad es

que se tomó siete años y seis semanas en desarrollarse.

Por otro lado el liderazgo es coherencia y ejemplo, el

líder tiene que proyectar hacia fuera la imagen y realidad que quiere ver allí donde

lidera. Su ejemplo es la mayor palanca de la que dispone para influir sobre los

demás. Su ejemplo no es una manera más para influir en los demás, es

la principal. El liderazgo sólido se asienta sobre acciones ejemplares, cuando el líder

avanza va abriendo camino al resto de personas con su ejemplo. Esta inspiración

es el mayor motor del que dispone un equipo para alcanzar la meta deseada. Las

personas siguen a líderes que inspiran, que generan confianza por sus

conocimientos, experiencia y resultados. Cuando hablamos de resultados de

gestión, estamos refiriéndonos a kpi´s empíricos y contrastables, donde los mismos

sean elementos generadores de valor a los diferentes stakeholders de la

compañía. La coherencia de un líder es la alineación de - lo que piensa,

dice y hace- esto afianza y consolida al equipo. Su ausencia por

el contrario, es el comienzo del descrédito que redunda en desánimo y

consecuentemente, en falta de voluntad y compromiso de las personas con el

objetivo fijado por el equipo directivo.

Los CEOs tienen que tomar

muchas decisiones en el día a día para

liderar una compañía, sin embargo una de las decisiones más difíciles que a

veces tienen que tomar es, la reducción o cancelación del dividendo de

la compañía. El dividendo en

las compañías tiene que ser una consecuencia, nunca una causa.

Esa

consecuencia se deriva de una generación robusta de flujo de caja libre, derivado de un

modelo de negocio robusto y de una gestión adecuada. A veces

sucede que el CEO y su Consejo de Administración reducen sus planes de

inversión en capital o vende activos para pagar dicho dividendo. Esta acción puede

condenar a dicha compañía a un futuro más incierto, al detraer un capital que

puede ser necesario para amortizar la carga financiera de la compañía si tiene

una elevada deuda o para realizar inversiones que aumenten la rentabilidad de

la compañía en el futuro. Al final si no se paga dicho dividendo y se

hace una gestión correcta de dichos recursos, la obtención de un mayor beneficio

será recogido por la cotización de las acciones y los inversores podrán

cosechar un ROI (retorno a la inversión) muy superior al que pagaron cuando

compraron dichas acciones, generando con ello una buena plusvalía. http://bit.ly/2fiWpxb

Los CEOs tienen que tomar

muchas decisiones en el día a día para

liderar una compañía, sin embargo una de las decisiones más difíciles que a

veces tienen que tomar es, la reducción o cancelación del dividendo de

la compañía. El dividendo en

las compañías tiene que ser una consecuencia, nunca una causa.

Esa

consecuencia se deriva de una generación robusta de flujo de caja libre, derivado de un

modelo de negocio robusto y de una gestión adecuada. A veces

sucede que el CEO y su Consejo de Administración reducen sus planes de

inversión en capital o vende activos para pagar dicho dividendo. Esta acción puede

condenar a dicha compañía a un futuro más incierto, al detraer un capital que

puede ser necesario para amortizar la carga financiera de la compañía si tiene

una elevada deuda o para realizar inversiones que aumenten la rentabilidad de

la compañía en el futuro. Al final si no se paga dicho dividendo y se

hace una gestión correcta de dichos recursos, la obtención de un mayor beneficio

será recogido por la cotización de las acciones y los inversores podrán

cosechar un ROI (retorno a la inversión) muy superior al que pagaron cuando

compraron dichas acciones, generando con ello una buena plusvalía. http://bit.ly/2fiWpxb

Los CEOs tienen que tomar

muchas decisiones en el día a día para

liderar una compañía, sin embargo una de las decisiones más difíciles que a

veces tienen que tomar es, la reducción o cancelación del dividendo de

la compañía. El dividendo en

las compañías tiene que ser una consecuencia, nunca una causa.

Esa

consecuencia se deriva de una generación robusta de flujo de caja libre, derivado de un

modelo de negocio robusto y de una gestión adecuada. A veces

sucede que el CEO y su Consejo de Administración reducen sus planes de

inversión en capital o vende activos para pagar dicho dividendo. Esta acción puede

condenar a dicha compañía a un futuro más incierto, al detraer un capital que

puede ser necesario para amortizar la carga financiera de la compañía si tiene

una elevada deuda o para realizar inversiones que aumenten la rentabilidad de

la compañía en el futuro. Al final si no se paga dicho dividendo y se

hace una gestión correcta de dichos recursos, la obtención de un mayor beneficio

será recogido por la cotización de las acciones y los inversores podrán

cosechar un ROI (retorno a la inversión) muy superior al que pagaron cuando

compraron dichas acciones, generando con ello una buena plusvalía. http://bit.ly/2fiWpxb

Pero

si la decisión del CEO de abandonar el pago de dicho dividendo cuando existe un

alto endeudamiento es una decisión sabia y prudente que

evita posibles males mayores como son: la pérdida de la

calificación crediticia por parte de las agencias de rating o el posible

“Tapering” cuando se retiren los estímulos monetarios por parte del Banco

Central Europeo (BCE). Pero esta ni puede ni debe

de ser la única decisión que se tome para reconducir el rumbo de la compañía.

Otras decisiones que hay que empezar a tomar son aquellas que hacen mención a

la gestión, tratando de reconducir el rumbo de aquellas divisiones o áreas

donde la gestión necesita ser revitalizada, como ponen de manifiesto los

diferentes kpi´s de la compañía. Algo que una compañía tiene que evitar si quiere de

verdad cambiar el sentido y la inercia negativa en la que está instalada es

evitar la pérdida de ingresos y clientes. Ayer me leía las tres últimas memorias

trimestrales de una compañía importante de este país y encontraba por ejemplo

dos datos curiosos en una de sus divisiones como son los siguientes: en los últimos tres

trimestres (270 días) una de las divisiones de dicha compañía tuvo una pérdida de clientes a razón de

1.107 clientes diarios, asimismo en estos

tres trimestres su crecimiento en los ingresos se encuentra estancado, más en

concreto, en el último trimestre tuvo unas pérdidas de ingresos con respecto al

trimestre anterior de 1,1 millones de euros diarios.

Factores importantes dentro de una compañía

según estudio de Deloitte en el año 2016

Para

terminar este post, cuando el CEO toma la decisión tan difícil de suprimir el

dividendo tratando de reequilibrar el balance y proteger la caja lo máximo

posible, la compañía sale

reforzada. Aunque muchos accionistas pueden estar en cierto modo

molestos con esta decisión, si su visión es la de estar varios años en la

compañía, lo que deben celebrar es que ese flujo de dinero que se corta hacia ellos puede ser importantísimo si se gestiona correctamente. En un

par de años la empresa estará en disposición de volver a darles alegrías a través de la

cotización de la acción y también si lo deciden así los gestores, a través del cobro de

dividendos. Esto quizás fue lo que no hizo James Cayne al principio de este post cuando decidió de forma imprudente invertir

en las hipotecas "subprime", ocasionando

que una compañía que tenía 85 años de antigüedad desapareciera del mercado.

Ya lo dijo Warren Bennis: “La meta del líder no es una mera

explicación o aclaración, sino la creación de significado”.

No hay comentarios:

Publicar un comentario