En

1968 algunos empresarios norteamericanos pensaron que si fusionaban Pennsylvania Railroad con New York Central Railroad y si añadían The New York y New Haven and Hartford

Railroad podían sacarlas de las pérdidas y ganar dinero. En la corta y

media distancia podían ganar a los aviones. Para hacer las cosas fáciles la

llamaron Penn Central. La zona

de operaciones que abarcaba Penn Central

era la más poblada de EEUU. Claro que seguían teniendo un serio competidor: las autopistas. Desde una ley

aprobada en 1956 por Eisenhower, las four-line

highway se construían a ritmo bárbaro. Otro enemigo era la

Comisión Interestatal de Comercio que regulaba las tarifas, y velaba por que no se asignara ni un centavo más

de lo permitido. En 1970, incapaz de asumir su enorme deuda, Penn Central anunció la mayor

suspensión de pagos de la historia hasta entonces conocida y conmovió la

mentalidad empresarial norteamericana. A raíz de esa quiebra, sucedieron varias cosas. En

primer lugar se creó Amtrak, una

empresa estatal de trenes que sale en todas las películas desde 1970. Y, en

segundo lugar, las casi inadvertidas agencias de “rating” disfrutaron del mayor empujón de su historia.

Las agencias de calificación financiera existían desde principios del siglo XX.

Se dedicaban a emitir informes sobre si ésta o aquélla empresa era creíble

desde el punto de vista financiero. Esas opiniones aparecían en unos libros de “rating” que podía comprar cualquier

mortal. ¿Quería usted adquirir acciones de una compañía? Entonces compraba esta

opinión independiente y

luego tomaba su decisión. No era un negocio fabuloso, pero sí muy

respetado.

Las casas de

rating como Moody's se

enorgullecían en los años 50 de no recibir “un centavo de las empresas”, de ser

incorruptibles y de practicar una tajante moral basada en la independencia,

según lo describía el vicepresidente de la compañía en el diario religioso Christian Science Monitor. Eso

se llama sindéresis (opiniones justas). Era bueno para el sistema financiero y

para los inversores. Esta quiebra trajo otro efecto perverso para las

compañías, los bancos pusieron en duda a todas las empresas y les cerraron el

grifo del crédito. Esto generó un efecto contrario al esperado ya que estas mismas

empresas incrementaron aún más sus impagos. Aterrorizadas por esta decisión,

las empresas norteamericanas fueron corriendo a buscar a alguien que les diera

un certificado de buena salud financiera. Y entonces descubrieron a las

agencias de “rating”. Todos

los empresarios hicieron cola y obtuvieron sus certificados de solvencia

financiera. Tanto se incrementó la demanda del “rating” que las agencias

se vieron obligadas a cobrar por primera vez a las empresas que se lo

solicitaban. Pero en 1975 ocurrió otro hecho que remató la importancia y

preponderancia de las mismas, el gobierno norteamericano a través de la Securities and Exchange Commission (SEC), llamada también el watchdog

(el sabueso o guardián) de la Bolsa americana, se percató de que las

calificaciones podían ser un gran detector de minas financieras. Para evitar

futuras quiebras por falta de fondos, obligó a los intermediarios financieros a

poner más dinero cuando su “rating”

fuera malo, y menos si su “rating”

era de alta calidad. El remate fue que sólo las agencias certificadas

podían dar esas notas. Para ello se creó la National Recognized

Statistical Rating Organization (la organización nacional de rating de

EEUU) que hoy contempla 10 firmas. Pero las más importantes son Fitch,

Moody's y Standard &Poor's.

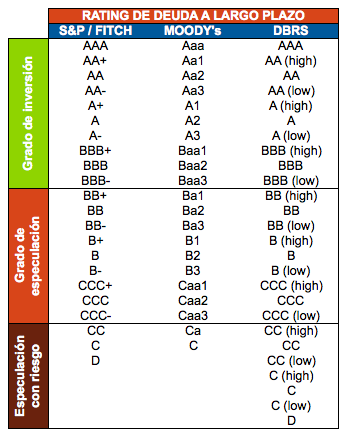

Standard

& Poor’s (S&P), Moody’s y Fitch son conocidas en el mundo de los

negocios como las “big three” (tres grandes), y tienen en su honor el ser

las principales instituciones que califican los riesgos de impago de las principales compañías o administraciones

públicas del mundo. Se cumplen ahora ciento cincuenta y seis años desde que Henry Varnum Poor creó el germen de la

que sería la primera agencia de calificación de riesgos allá por 1860, Standard & Poor’s, facilitando

información actualizada sobre compañías ferroviarias. Le siguieron John Moody (Moody’s) en 1909, aportando

como innovación la utilización de letras para evaluar el riesgo de las

compañías, y John Knowles Fitch en

1913 con la creación de Fitch. Casi todas ellas comenzaron

analizando el estado de salud

financiera de las compañías de ferrocarriles, que se extendían

como el negocio de moda por todo EEUU. Por ejemplo, uno de los primeros

informes de Moody’s consistió en sus “Análisis de las Inversiones en

Ferrocarriles”. Luego, añadieron sus valoraciones sobre los

bonos municipales de EEUU y más tarde sobre todo el mercado de bonos de EEUU. Y

Poor ya elaboraba en el siglo XIX un anuario titulado “Historia de los Ferrocarriles y

Canales en EEUU”.

Entre

las tres copan el 96% del mercado, con una cifra de negocio que roza los 4.600

millones de dólares. La que concentra

más poder en el mercado es Moody's Corporation, con un 40% de cuota de la

calificación crediticia. La agencia americana cotiza en la Bolsa de Nueva York

y sus diez primeros

accionistas concentran el 53,5% del capital. Entre ellos, destacan dos

de especial relevancia en el mundo inversor: Berkshire Hathaway y

The Capital Group. Berkshire Hathaway,

con el 12,5% de la agencia, es un conglomerado económico presidido por uno de

los mayores inversores del mundo, además de ser su mayor accionista, el

multimillonario Warren

Buffet. Este mismo grupo está integrado además por otro magnate americano y

destacado miembro del consejo de administración: Bill Gates,

cofundador y ex presidente de Microsoft. El otro accionista de referencia es la

familia Rockefeller a través de la sociedad The Capital Group,

el cual tiene un 12,38% de Moody's. En sus

manos, está el destino del capital y del devenir de muchas economías, países y

compañías del mundo. Su poder y capacidad fue puesta de manifiesto en el año

2011 cuando la agencia de calificación Standard & Poor´s rebajó el “rating”

de la deuda estadounidense, pasando de una triple AAA a AA+ con

perspectiva negativa. Es la primera vez

en 70 años que Estados Unidos pierde la máxima calificación.

Notas de las agencias de calificación http://bit.ly/1r0aNMH

A diferencia

de Moody's, Standard & Poor´s no cotiza. Pero sí su propietario: el

grupo editorial McGraw Hill, que está en el parqué de la Bolsa de Nueva

York. Hecho que nos lleva a encontrar algunas coincidencias curiosas

como es el hecho de compartir accionistas comunes, estos son: The Capital Group (12,31%), State Street

(4.34%), Vanguard Group (3,84%), BlackRock (3,84%) y T. Rowe Price (3,32%).

Aunque McGraw Hill fundamentalmente se dedica a los servicios financieros y al

análisis de bonos y stocks, también tiene negocios en el mundo educativo y

editorial, así como en medios de comunicación. Su presidente es Harold «Terry»

Mc Graw Hill III, secretario general, además, de la Bussiness Roundtable, un lobby patronal conservador que ha

presionado con éxito para evitar, entre otras cuestiones, una mayor regulación

de las agencias.

La agencia Fitch

tiene sedes en Nueva York y en la City de Londres, su accionariado es menos

complejo que en las otras dos compañías. El 60% es de la francesa Fimalac

(Financière Marc de Lacharrière), cuya sede se ubica en París, y The Hearst

Corporation (editora de numerosos diarios y revistas, entre otros

productos, como Cosmopolitan, Elle o Marie Claire), que tiene el 40% de la

compañía.

Las

competidoras de las “big three” apenas tienen 20 años de

historia, e incluso muchas de ellas se han reconvertido o mutado en agencias de

rating en la última década o en los últimos años. "La

confianza en estas agencias está tan firmemente arraigada que los futuros

emisores a menudo obtienen un rating antes de intentar captar dinero en los

mercados de capitales", escribió el corresponsal del

departamento de política y estrategia de Black Sea Trade and Development Bank,

Panayotis Gavras, en la revista Finance & Development, del Fondo Monetario

Internacional (FMI) en el año 2012. Su influencia también se debe a que su

labor facilita el trabajo de selección a los inversores, que encuentran en las calificaciones

un filtro para elegir los títulos para sus carteras. La existencia

de estas agencias, conlleva que las mismas para su funcionamiento deban

de tener dos virtudes fundamentales para garantizar su credibilidad: independencia y

rigor, las dos están ligadas de forma indisoluble. Son estas dos

características fundamentales para que la información que se maneja y los

dictámenes correspondientes sean

transparentes e inspiren confianza, seguridad y fiabilidad en el mercado.

Lamentablemente este es el eslabón más débil y el lugar en el que la corrupción

y el fraude también florecen a veces. Un ejemplo lo obtenemos con el caso de Lehman Brothers.

Sin embargo, la crisis financiera del verano en el 2007 ha supuesto un punto de

inflexión para su credibilidad. La mirada se volvió hacia ellas cuando el banco

Lehman Brothers, el cuarto más poderoso del momento en Wall

Street, quebró en septiembre de 2008. En el momento de su colapso, la entidad

poseía las siguientes calificaciones por parte de las tres grandes agencias: A

por parte de S&P; A2 por parte de Moody's; y A+ por parte de Fitch.

En todos los casos eran unas notas altas -equivalentes a un notable-,

impropias de una entidad que iba a quebrar horas después. Otro ejemplo sucedió durante

la crisis financiera que empezó a gestarse en EEUU a partir de 2005 con las

hipotecas basura, cuando miles de familias dejaron de pagar las mismas debido

al alza de los tipos de interés, los sofisticados productos financieros que

integraban estas hipotecas basura tenían calificaciones máximas: AAA.

Las agencias

de calificación prestan una clara función en los mercados financieros, si los

analistas de estas agencias no estudiaran las compañías o los estados,

autonomías y haciendas locales, difícilmente se podría tomar una decisión

fundamentada sobre la capacidad de devolución de la deuda pública o privada

emitida, y lo que es más importante, se perdería una información vital para la

formación de los precios en los mercados primarios y secundarios de deuda y de

acciones, tanto ordinarias como preferentes. Sin embargo, las

agencias no dejan de ser empresas privadas, que cobran por

sus servicios a las entidades que desean un “rating” (calificación),

si bien tener el mismo no es obligatorio, la que no disponga del mismo, tendría

casi imposible emitir bonos o acciones. Si no se tiene la calificación de una

de las tres grandes agencias (hay otras entidades que hacen esta función), no

sería posible colocar una emisión. Es por ello que el negocio de la

calificación crediticia es uno de esos pocos que tienen la venta asegurada, y

que por pura cuestión de imagen, sus clientes “miman” a su proveedor,

tratando de evitar que les baje el “rating”

o simplemente que diga que “hay perspectiva negativa”. Es esta

situación la que retrata el conflicto de interés implícito que existe, ya que

las agencias viven de lo que les pagan sus clientes y éstos les pagan por tener

una “buena”

calificación, por lo que si hubiera duda entre bajar o no bajar, parecería

razonable suponer que la agencia mantenga la calificación, al fin y al cabo, es

su cliente y “el cliente siempre tiene razón”.

Son estas agencias las

encargadas de realizar la calificación del “rating” de una compañía o de un

país al valorar sus emisiones de deuda

según su capacidad de pago en diferentes plazos de tiempo, su solvencia

financiera y la vulnerabilidad que tiene la entidad o país ante posibles

riesgos externos que afecten a sus futuros flujos de ingresos o al valor de sus

activos. Las rebajas de “ráting”

a las compañías generan una dinámica negativa que complica más la capacidad

financiera de las mismas. El recorte de la calificación refleja un

empeoramiento en la situación financiera del emisor, el cual sufrirá un aumento

de los costes financieros, lo cual redundará en un empeoramiento aún mayor en

su situación financiera al tener que dedicar mayores recursos vía tipos de interés

más altos para pagar el principal de su deuda. Estas agencias fijan el

riesgo que deberán asumir los inversores si compran un bono, acción u otro tipo de emisión de una compañía, e influyen así en el coste

financiero de la misma. A menor calificación de las agencias los inversores exigirán unos

tipos de interés sobre la deuda más elevados con tal de cubrir sus riesgos.

Un ejemplo que se ha

producido estos días al respecto del temor que levantan dichas agencias ha

sucedido con el adelanto del impuesto de sociedades que ha aprobado el

Ministerio de Hacienda. Las grandes compañías del IBEX 35 se encuentran en una

situación enormemente delicada en la actualidad, el adelanto del impuesto de

sociedades, unos 6.000 millones de

euros, en menos de tres meses puede dañar su tesorería. Esta medida tendrá consecuencias adversas para las grandes

empresas, según la CEOE, son

varias las compañías que han protestado ante

dicha patronal. Temen

los problemas de liquidez que generaría en sus balances la medida, ya que provocaría que deban endeudarse

para poder pagar el adelanto de impuestos al fisco e,

incluso, la bajada de su calificación por parte de agencias de “rating”. Las agencias de calificación ya están

recabando información para evaluar dicho impacto, ya que pagar un importe de

este calibre en un periodo de tiempo tan corto y sin planificación, drena la

liquidez de una empresa. http://bit.ly/2cZWVh7

Si

la espada de Damocles para los Estados durante la crisis del 2008 fue la prima de

riesgo, en el caso de las compañías el termómetro del miedo de los inversores es la

deuda financiera neta. El endeudamiento que hace posible realizar

inversiones, resulta perjudicial si la rentabilidad que se obtiene de

éstas es inferior al coste de la deuda. El BCE comenzó a comprar deuda

corporativa de empresas no bancarias con grado de inversión el pasado 8 de

junio, es decir, que no fueran consideradas bonos basura por las principales

agencias de calificación crediticia y de momento lleva destinados

unos 10.400 millones. Entre las empresas agraciadas está Repsol, Telefónica e Iberdrola. Aquella compañía que pierda el “raiting” y sus bonos

pasen a ser especulativos o basura, perderá el favor del Banco Central

Europeo en la compra de su deuda, con el enorme perjuicio que

supondrá para la misma por el encarecimiento de su financiación.

Según

el diario The Wall Street Journal,

el programa de compra de deuda del BCE, que asciende en la actualidad a 80.000 millones de euros mensuales, ha

supuesto un balón de oxígeno para empresas y gobiernos, que ahora pueden

acceder a créditos a tipos de interés históricamente bajos. http://bit.ly/2dstoN8

http://bit.ly/2dJ1Y8J

En

conjunto, las empresas más grandes de la bolsa española deben casi 210.000

millones de euros, según se desprende del análisis de sus informes de

resultados entre enero y septiembre del año 2015. Es decir, un 8,6% más que en

el mismo periodo de 2014, cuando alcanzaban los 193.000 millones de euros http://bit.ly/2drLfnX . Esos 209.760 millones reflejan el

concepto denominado deuda neta. Bajo éste se esconde la suma de lo que

deben a las entidades financieras restando lo que tienen en caja (su liquidez)

y los activos que pueden hacerse líquidos fácilmente. Básicamente, lo que deben

menos el dinero que tienen a su alcance. Algunas compañía del IBEX se

encuentran a dos escalónes del bono basura o deuda especulativa.

En la era de la escasez de

crédito bancario, muchas compañías españolas con bajos "rating" de calificación se han lanzado al mercado de

deuda. Entre 2012 y lo que va de 2016 las compañías nacionales han realizado más de 80 colocaciones de bonos high yield

o especulativos –con una

calificación de rating inferior a BBB–, según la nomenclatura de S&P y

Fitch, e inferior a Baa3, según la de Moody’s–, de acuerdo a los datos de Dealogic. El saldo

vivo de estas emisiones supera

los 22.000 millones y los tipos de interés están en niveles

nunca vistos en casi todas las emisiones. Isolux Corsán, que debutó en el

mercado de bonos en marzo de 2014, lidera las rentabilidades por los problemas

de Abengoa, pese a que su situación no tiene nada que ver, y la paralización de

su salida a Bolsa, dudas que se han trasladado al precio de su deuda. La rentabilidad que ofrecen sus bonos ronda el 48%. También está en niveles desconocidos la deuda que

vence en 2022 de OHL, que paga un 12%. Los bonos que expiran en 2017 de Parques

Reunidos dan casi un 15%. Los de la constructora Aldesa ofrecen alrededor de un

17%; los Port Aventura, más de un 7%; y los de NH, que salió en octubre de 2013

pagan un 5,13%. http://bit.ly/1OqP97I

Así

pues, la pérdida de los “rating” por las compañías no es algo

baladí para el devenir futuro de las compañías, perder los mismos es motivo de

enormes dificultades y sacrificios para los diferentes stakeholders que

integran la misma, desde inversores que obtienen menos dividendos, hasta empleados que ven

más dificultada su labor por menos inversión en formación, innovación…etc.

Las

buenas calificaciones en unos momentos como el actual para las compañías no es

una opción, como le ocurrió al principio de este post a Penn Central, no mantenerlas tiene

consecuencias sabidas como he tratado de ilustrar en el post…

Ya

lo dijo Eduerdo Punset: “La crisis ha hecho que España pierda

ese gran reconocimiento. Ahora estamos a la altura de países caracterizados por

su falta de solvencia”

No hay comentarios:

Publicar un comentario