El

crack de 1929 en Estados Unidos y las consecuencias que desencadeno fueron tan

formidables, que afectaron de forma global a la economía mundial. Pero su

alcance sobrepaso la esfera de lo estrictamente económico: con la purga

económica se derrumbaron también las seguridades y certezas de una sociedad

optimista y arrogante, que hasta entonces se presentaba como el ejemplo

inmejorable de las posibilidades que brindaba el capitalismo. Las consecuencias

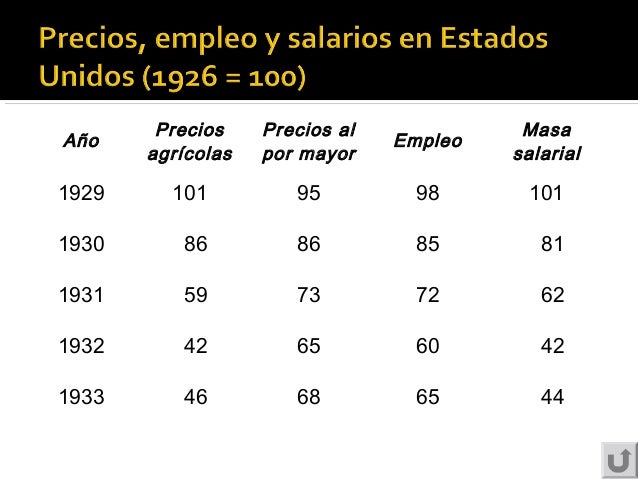

sociales de la crisis las sintetiza el humorista Groucho Marx de la siguiente forma: tres años más tarde, la producción

industrial norteamericana había descendido en un 50%, las empresas no podía

renovar sus viejas máquinas, el sistema bancario se derrumbó con la quiebra de

más de 10.000 bancos, la desocupación pasó de 4 millones en 1929 a 13 millones

en 1930 representando el 25% de la masa laboral. El capitalismo mundial se

reestructuraba con la creciente intervención de los estados en la organización

de las economías. El mundo se preparaba para dar lugar a aquellas ideas que

cuestionaban el anterior ideario económico liberal: surgía así el

keynesianismo. El humorista Groucho Marx -aquel de la célebre frase,

“estos son mis principios, si no le gustan, tengo otros”- recordaba

aquella jornada con su marcada ironía.

“Lo más sorprendente del mercado, en

1929, era que nadie vendía una sola acción. La gente compraba sin cesar. Un

día, con cierta timidez, hablé con mi agente de bolsa: No sé gran cosa

sobre Wall Street, pero qué es lo que hace que esas acciones sigan subiendo.

¿No debería haber una relación entre las ganancias de las empresas, sus

dividendos y el precio de venta de las acciones? Me contestó: Sr. Marx,

tiene mucho que aprender acerca del mercado de valores. Lo que usted no sabe

serviría para llenar un libro. Éste ha cesado de ser un mercado nacional. Ahora

somos un mercado mundial. Recibimos órdenes de compra de todos los países de

Europa, de América del Sur e incluso de Oriente.

De vez en cuando, algún profeta

financiero publicaba un artículo sombrío advirtiendo al público que los precios

no guardaban ninguna proporción con los verdaderos valores y recordando que

todo lo que sube debe bajar. Pero apenas si nadie prestaba atención a estos

conservadores tontos y a sus palabras idiotas de cautela. Incluso recuerdo una

frase de Barney Baruch, mago financiero americano, "cuando el mercado de

valores se convierte en noticia de primera página, ha sonado la hora de

retirarse".

Un día concreto el mercado comenzó a

vacilar. Así como el principio del auge, todo el mundo quería comprar, al

empezar el pánico todos querían vender. Luego el pánico alcanzó a los agentes

de bolsa y empezaron a vender acciones a cualquier precio.

Yo fui uno de los afectados. Luego de un martes espectacular, Wall

Street lanzó la toalla y se desplomó. Eso de la toalla es una frase

adecuada, porque para entonces todo el país estaba llorando. Algunos de mis

conocidos perdieron millones. Yo tuve más suerte. Lo único que perdí fueron 240

mil dólares (o 120 semanas de trabajo).”

Existe

un estudio realizado este año de los

economistas Vicente Salas e Ignacio Santillana http://bit.ly/2emm3j7 en el cual se han hecho

las siguientes preguntas: ¿cuál ha sido la evolución de los beneficios

empresariales antes y después de la crisis?, y, en segundo lugar, ¿cuál ha sido

el destino de esos beneficios?

La

respuesta es preocupante. Durante los años anteriores a la crisis, las empresas

no financieras (sin bancos) invirtieron de forma intensa aumentando fuertemente

su endeudamiento a costa de un serio deterioro del ahorro; pero, tras la gran

crisis, y después de haber regresado a los beneficios, lo que han hecho es retenerlos “por encima de lo que

invierten en expandir la capacidad productiva”.

La Figura A1 muestra la evolución temporal de los

principales conceptos que interviene en el cálculo de los beneficios netos

desde los beneficios de operaciones. Las cifras están expresadas en proporción

sobre el VAB. Hasta 2007 los beneficios de operaciones y los ingresos

financieros en proporción al VAB permanecen estables, de manera que el descenso

en los beneficios netos en 2005-2007 obedece al incremento en los gastos financieros

y en los impuestos directos. La recuperación del beneficio neto a partir de 2008

es el resultado de unos menores costes financieros y menores impuestos, así

como de una mayor contribución de los ingresos financieros sobre todo desde

2011 a 2014. La contribución del beneficio de operaciones es menor porque, a

pesar de que entre 2007 y 2014 el peso de los gastos de personal sobre el VAB

desciende en 7 puntos porcentuales, en el mismo periodo el peso de las

amortizaciones aumenta en 5 puntos.

SNF, sociedades no financieras

VAB, valor añadido bruto

Esto

significa que al igual que sucede en otros países desarrollados, se está

deprimiendo el crecimiento de la demanda agregada (suma de los

gastos en bienes y servicios que los consumidores, las empresas y el Estado

están dispuestos a comprar a un determinado nivel de precios y depende tanto de

la política monetaria y fiscal, así como de otros factores), lo que provoca,

necesariamente, un retraso en “la recuperación de la inversión y del

empleo”. O lo que es lo mismo, el ahorro empresarial neto positivo está

contribuyendo a contraer el crecimiento de la actividad, generando un

debilitamiento de las expectativas económicas. Para los profesores Salas

(Universidad de Zaragoza) y Santillana (Universidad Autónoma de Madrid) estiman

que de los datos obtenidos se desprende la conclusión de que el retraso en la

recuperación de la inversión empresarial (pese al regreso a los

beneficios) “no puede atribuirse a la baja rentabilidad” de los activos invertidos

en España. Por el contrario, sostienen que “la explicación más

plausible” es que las empresas “han dado prioridad a la recuperación de la tasa de dividendos y a la devolución

de la deuda” antes que a

expandir su capacidad productiva en el momento de decidir adónde se destinan

los beneficios empresariales.

Las compañías tienen tres opciones con sus excedentes empresariales:

Las compañías tienen tres opciones con sus excedentes empresariales:

1º.Pagar dividendos

2º.Invertir en capital para tener mayor capacidad allí donde compite la compañía y así tener más ingresos

3º.Compensar la diferencia de variación de activos

financieros y variación de pasivos para equilibrar el balance, (reducir endeudamiento).

La

elección que se tome por el equipo directivo tiene que tener una ponderación

que no dañe a ninguna de las tres. Si por ejemplo se decide pagar un elevado

dividendo y la compañía tiene un fuerte endeudamiento, se está poniendo en riesgo

la solvencia financiera ya que el rating puede verse afectado con la

consiguiente elevación de los tipos de interés que está pagando a deudores o

bonistas, a la vez que limitará la capacidad de crecimiento en los mercados en

los que opera, al no poder invertir y aumentar sus ingresos la compañía allí

donde está presente. Obviamente el endeudamiento excesivo no es algo que se

valore en el mundo financiero. Para Warren Buffett “El

Oráculo de Omaha”, su filosofía sobre el endeudamiento se resume en la siguiente

frase, “Obtención

de préstamos con prudencia. Siempre es mejor disponer del dinero de uno mismo”.

Para una compañía él endeudamiento quizás sea un “mal necesario”

para su funcionamiento cotidiano o de cara a ampliar sus líneas de negocio.

Pero parece obvio que el excesivo endeudamiento, con el añadido pago de

intereses, debe ser una partida de gastos que debe minimizarse

en la medida de lo posible con el fin de dejar capacidad de maniobra ante

nuevas oportunidades que surjan.

Por otro lado es necesario recordar que las decisiones de reparto de dividendos se toman a partir de los beneficios netos, después de la dotación a amortizaciones, mientras que las decisiones de inversión se ajustan según el deseo de la dirección de la compañía de ampliar o no la capacidad productiva.

Según

el estudio, este fenómeno no es estrictamente español, desde el año 2010 las

empresas españolas se comportan de una forma muy parecida a los sectores

corporativos de países como Estados Unidos, Reino Unido, Japón o Alemania,

entre otros, “que ahorran más de lo que invierten, y contribuyen, en la parte

que les corresponde, al ahorro global excesivo que deprime la demanda agregada y frena el crecimiento económico”.

Y

es que en los últimos años, en muchos países desarrollados, las empresas

invierten por debajo de lo que ahorran, situación que ha merecido el nombre

de “corporate savings glut” o ahorro

empresarial excesivo. Este ahorro empresarial excesivo se ha relacionado

frecuentemente con las elevadas tenencias de activos financieros líquidos en el

sector corporativo de Estados Unidos, sobre todo con las compañías tecnológicas

como por ejemplo Apple. Recuérdese que la misma en julio del 2015 según se publico en prensa disponía de

una liquidez de 203.000 millones de dólares. En el año 2014 ya el sector tecnológico

norteamericano atesoraba una liquidez de 550.000 millones de dólares para operaciones

corporativas, esta cifra equivale, por ejemplo, al PIB de Bélgica o a la suma

de la capitalización de tres de los mayores bancos del mundo (JPMorgan, Bank of America y Citigroup).

http://bit.ly/1nJSBAm

La

conclusión del estudio es que el ahorro excesivo de las empresas (sin tener en

cuenta la banca) puede explicarse, en el caso español, por el deseo de reducir el

elevado endeudamiento acumulado en años anteriores a la crisis, “pero cada vez

es más difícil de justificar con unos beneficios

al alza y un endeudamiento en

retroceso”. Existen contadas excepciones de compañías que han seguido

endeudándose con el consiguiente riesgo para; su solvencia financiera y su grado de

inversión frente a las agencias de rating, acreedores y sus diferentes

stakeholders (empleados, proveedores, etc.).

http://bit.ly/1LWr9z4

http://bit.ly/1LWr9z4

A estas alturas

del año, los Consejos de Administración fijan la forma de pago del dividendo (pay

out) hacia sus accionistas, sobre datos del año en curso prácticamente

concluido. Es importante por ello no olvidar que existen muchas formas en

las compañías para bajar su endeudamiento y pagar el dividendo, algunas que son

recurridas como por ejemplo la venta parcial de divisiones o áreas de negocio

sin perder el control en la gestión, quizás no sean tan atractivas. Hay que

pensar que quienes compran dichos activos esperan una rentabilidad por los

mismos año tras año, con lo que, si por un lado se obtienen unos ingresos

necesarios para pagar endeudamiento o retribuir al accionista, por el otro se

pierde en capacidad de maniobra al tener que apartar de los beneficios futuros

una parte de los mismos a dichos inversores, limitando con ello la posibilidad

táctica del equipo directivo de reducir dicho endeudamiento o... invertir en

ganar cuota de mercado allí donde se opera. Por otro lado también

existe otro ejemplo curioso que se puede dar cuando hay que evaluar si pagar

dividendo o no a los accionistas. Los accionistas de referencia en las grandes

compañías como por ejemplo los bancos, en la actualidad quieren cobrar dicha retribución

debido a un ajuste extraordinario que está viviendo el sector bancario, problemas

como los tipos de interés próximos al 0%, el blockchain tecnológico que está

viviendo el sector, reducción de gastos con cierre de oficinas y ajustes de

plantilla, etc., hacen que dichos ingresos por dividendo de las compañías

sean una tabla de salvación. Sin embargo se da la paradoja que cuando una

compañía tiene un elevado endeudamiento y no se reduce, el activo en el que se

tiene realizada la inversión se deteriora si las agencias de rating lo

califican como bono basura por ejemplo. La conclusión es que el banco se

cobra un dividendo pero a la vez su activo se deteriora, con lo que tendrá que

provisionar unas minusvalías sobre dicho activo en su contabilidad.

El equipo directivo de una compañía tiene que velar

por su solvencia y continuidad sin

comprometer a sus diferentes stakeholders, (empleados, proveedores, pequeños accionistas,

etc.) Por ello debe buscar la mejor forma de generar valor sin sufrir en su

caja la salida de efectivo a través del pago de dividendo cuando el endeudamiento es elevado. Alguna acción que puede llevar para generar valor al accionista es por ejemplo; la

recompra de acciones cuando el valor de las mismas es barato, para después amortizar posteriormente dicho capital social.

Esta acción fue tomada por Apple en el año 2015 cuando lanzó un programa de

recompra de acciones por valor de 140.000 millones de dólares con el fin de generar valor para el accionista http://bit.ly/2evNfd9 La

importancia que supone para las compañías no caer en el bono basura por

parte de las agencias de rating lo encontramos recogido en prensa este fin de

semana. La operadora AT&T tenía el viernes una valoración de mercado

próxima a los 230.000 millones de dólares, con la adquisición llevada a cabo el

sábado sobre Time Warner provocará que se endeude todavía más, un año después de

desembolsar 48.500 millones de dólares por DirectTV. Su apalancamiento asciende

a los 120.000 millones de dólares, a los que habrá que sumar los 24.000

millones de dólares de Time Warner. La compañía ya tiene la tercera nota

crediticia más baja de las agencias de rating. Para esquivar la categoría de

bono basura y conservar liquidez, podría rebajar el dividendo a los

accionistas. http://bit.ly/2dZNmge

La

decisión no es fácil para los equipos directivos en las compañías, pero parece

que para para dos personas tan dispares como Groucho Marx (cómico) y Warren

Buffett (inversor); la prudencia debe de regir en las decisiones financieras.

Ya lo dijo

Warren Buffett: “Continúo pasando la mayor parte del día simplemente sentado y

pensando. Esto es algo muy infrecuente en los negocios americanos. Yo leo y

pienso. Como paso más tiempo leyendo y pensando, tomo muchas menos decisiones

impulsivas que el resto de los hombres de negocios. Lo hago porque me gusta

este estilo de vida”.

No hay comentarios:

Publicar un comentario