El año 2016 pasará por ser un año

de transición en el sector de las telecomunicaciones después de la

consolidación llevada a cabo el año anterior.

Los principales operadores se han visto condicionados en sus gastos de

explotación por un negocio como la televisión que en el cuarto trimestre ha

empezado a mostrar signos de agotamiento al sufrir una cierta ralentización que

ha lastrado los gastos de explotación por los altos costes pagados por los

derechos televisivos del futbol y contenidos (películas y series). Así mismo el

despliegue de nuevas redes de fibra óptica ha sufrido un cierto parón durante

una parte del año en curso, siendo relanzadas con fuerza en los últimos meses

del año. La fibra óptica hasta el hogar (FTTH) sigue

impulsando la banda ancha en España: en 2016 se añadieron 1,8 millones de líneas. Por el contrario, la tecnología DSL perdió

1,3 millones de líneas el año pasado, según los datos de la CNMC referentes al

mercado de las telecomunicaciones del mes de diciembre del 2016. Si bien se ha hecho un enorme esfuerzo por avanzar en el desarrollo de las infraestructuras, España sigue todavía en un discreto lugar según refleja el organismo ITU (Unión Internacional de

Telecomunicaciones) en su informe del año 2016, el mismo lleva el título "Medición de

la Sociedad de la Información", un documento que recoge infinidad de

datos relacionados con el uso de las nuevas tecnologías y el acceso a la Red en

todo el mundo. Entre los datos contenidos en este informe destaca el ranking

del índice de conectividad (IDI), un listado que se elabora teniendo en cuenta

la calidad, la distribución, la velocidad y el precio de las conexiones a

Internet de los distintos países.

España

y Europa en particular siguen todavía muy alejadas del coste de dichos

servicios de telecomunicaciones con países del sureste asiático como ha puesto

de manifiesto la ITU en su último informe del año 2016.

En España casi el 95% del total de líneas se concentra en los tres principales operadores, Movistar, Orange (incluido Jazztel) y Vodafone (incluido Ono). En el terreno de la telefonía móvil el mes de diciembre se cerró con una cifra de 51,15 millones de líneas móviles, lo que supone un 0,9% más que hace un año. La penetración alcanzó las 110,1 líneas por cada 100 habitantes, un punto superior al valor de hace un año. Según los datos publicados por la Comisión Nacional de los Mercados y la Competencia (CNMC) referentes al pasado mes diciembre del 2016 la cuota de mercado conjunta de Movistar, Vodafone y Orange en telefonía móvil alcanzó el 83,21% del total de las líneas móviles de España. Orange y Vodafone lograron unos ingresos este año 2016 de 5.014 y 5.004 millones de euros respectivamente, frente a los 12.713 millones que logró Telefónica.

En España casi el 95% del total de líneas se concentra en los tres principales operadores, Movistar, Orange (incluido Jazztel) y Vodafone (incluido Ono). En el terreno de la telefonía móvil el mes de diciembre se cerró con una cifra de 51,15 millones de líneas móviles, lo que supone un 0,9% más que hace un año. La penetración alcanzó las 110,1 líneas por cada 100 habitantes, un punto superior al valor de hace un año. Según los datos publicados por la Comisión Nacional de los Mercados y la Competencia (CNMC) referentes al pasado mes diciembre del 2016 la cuota de mercado conjunta de Movistar, Vodafone y Orange en telefonía móvil alcanzó el 83,21% del total de las líneas móviles de España. Orange y Vodafone lograron unos ingresos este año 2016 de 5.014 y 5.004 millones de euros respectivamente, frente a los 12.713 millones que logró Telefónica.

FUENTE:CNMC http://bit.ly/2l2M7og

Este 2016 ha seguido la tendencia

en la subida de precios que comenzó en el año 2015 por los diferentes operadores, esto para algunos operadores ha servido para mantener el nivel de ingresos compensando la pérdida de accesos que han sufrido a lo largo de dicho trimestre. Telefónica aplicó una subida de tres

euros en febrero a cambio de ofrecer simetría en sus datos móviles, es decir,

300 megas de subida y 300 de bajada del cliente hacia la red. Orange replicó en

marzo con el mismo incremento mensual a cambio también de aumentar las

prestaciones de velocidad y datos en banda ancha fija y en móvil y Vodafone

se sumó en abril a la carrera para mejorar las condiciones de sus clientes a

cambio, eso sí, de un alza de uno, dos y tres euros mensuales, en función de

las diferentes tarifas que ofrece la operadora británica en España. Esa

dinámica de subida de precios ha seguido consumándose con la cuarta subida en

febrero del año 2017 y ya se anticipan más subidas a lo largo del 2017 http://bit.ly/2lqfg94. En

junio del 2016 Telefónica volvió a subir precios, dos euros a cambio de ofrecer

8 de los 10 partidos de fútbol de Primera División en su paquete Fusión

-Internet, fijo, móvil y televisión- y cinco euros para los que quisiesen ver

la Champions y la Europa League. Estas subidas comenzaron en enero del 2015,

que supuso cinco euros más a cambio de que los clientes disfrutasen de una

velocidad de bajada de 100 megas a 300 megas de datos móviles. Si 2015 y 2016

fueron años de crecimiento de precios para los usuarios, 2017 llega con más

novedades, como han adelantado las compañías, Telefónica subió cinco

euros el coste de las tarifas Fusión de 2 y 4 móviles con lo que sus clientes

ven triplicados sus datos móviles. El principal motivo

que ha forzado a la elevación de dichas tarifas ha sido el alto precio pagado

por los contenidos, en concreto los derechos televisivos del fútbol.

Una inversión de 2.400 millones de euros que pagó Telefónica a Mediapro por emitir todo el fútbol

hasta 2018, que también han acometido Orange y Vodafone. Según el

propio consejero delegado de Vodafone España, Antonio Coimbra,

“el impacto del

fútbol es muy grande”, una frase pronunciada en público que deja

entrever que lo pagado tiene un difícil retorno

debido a la guerra comercial por intentar dar el deporte rey al precio más

competitivo: en agosto el operador británico ofreció todo el fútbol por

seis euros al mes, que en septiembre elevó hasta 18 euros mensuales. Una

circunstancia que se repite en el resto de compañías. Sea como sea, el sector de las telecos se

encuentra en plena recuperación de ingresos tras años donde la guerra de

precios a la baja castigó sus balances. En 2015 confirmaron el frenazo de la

sangría sufrida desde 2008: frenaron la facturación hasta los 30.800 millones de

euros. Las subidas de precios pasadas no han logrado mejorar los márgenes en la

medida que lo podrían haber hecho debido a que los costes de los contenidos de

televisión, y especialmente los partidos de fútbol se han disparado este año, hasta

rondar los 1.500 millones de euros anuales, incluyendo la Liga y las

competiciones europeas, lo que dañó los márgenes de los operadores http://bit.ly/2mCvo7g

Una de las cuestiones que ha mostrado este último

trimestre del 2016 en el conjunto de las grandes operadoras del sector (Vodafone, Orange y

Telefónica), es que la oferta convergente con televisión en el último trimestre

ha sufrido un parón por las cifras que se aportan en las memorias de dichas

compañías. Dos son los modelos de negocio que se están adoptado como estrategia

para competir en este mercado convergente, el primero está basado

en la compra de derechos y la producción propia, y el segundo se basa en

ofrecer una oferta televisiva “menos rica” en contenidos, haciendo de “agregador”

sobre plataformas de OTT´s como Netflix, Waki, HBO, etc. Un ejemplo de esto

último lo ha realizado el último operador convergente que se ha incorporado al

mercado, Masmovil, el cual ha incluido en su oferta convergente Waki TV a partir del 1 de octubre del

2016 de forma gratuita hasta el 1 de enero del 2017, que pasará a costar al

cliente un precio de 5 euros al mes http://bit.ly/2lWBTED

El principal hecho diferencial de las dos ofertas hay que buscarlo en el

riesgo que corre el operador cuando dichos contenidos son adquiridos a elevados

precios y limitan su capacidad de ajustar la oferta a los precios que establece la demanda y el mercado. Por otro lado, el mercado no está solo sujeto a los players

propiamente dichos anteriormente sino que existen otros competidores como son

los gigantes del streaming, que desde internet ofrecen contenidos a unos precios que tensionan aún

más si cabe dicha competencia como son por ejemplo; BeInSport con ofertas sobre el futbol tanto español como europeo a

un precio de 9,99 euros al mes, Netflix,

con ofertas de 8 a 12 euros para series y películas en función del paquete que

se elija o HBO con paquetes desde 8

euros. http://bit.ly/2lIwQWC

Un factor que será determinante en un futuro próximo será el precio de

los servicios, ya que aquellas ofertas con demasiado contenido se

pueden ver expuestas a un nicho de clientes reducido, si los precios que tienen no están

en consonancia con la situación económica y poder adquisitivo de las personas. En la sociedad española existe

una pérdida real de renta de los salarios que dificultará la recuperación económica

de forma sostenible. Según el Instituto Nacional de Estadística la

pérdida de poder adquisitivo de los salarios entre el 2008-2014 fue del 9,2%,

si bien en términos macroeconómicos ha sido beneficioso para la economía, para

la recuperación del consumo no está siendo todo lo favorable que podría ser. El

propio presidente del Banco Central Europeo Mario Draghi y el Gobernador del Banco de España lo han dicho, "sin rentas salariales no hay consumo,

ni capacidad de expansión de la demanda interna ni capacidad para sostener un

crecimiento sólido más allá de 2017".

España

ha salido de la crisis en el 2016 con 35.000 millones de euros menos en salarios, el PIB se

quedó a sólo 2.500 millones de euros de volver a los niveles de 2008, pero por el camino se ha perdido el 6% de la masa

salarial.

http://bit.ly/2lGMdOI Este es un

factor clave a tener en cuenta, ya que si las cosas se ponen feas en cuanto a

dicha recuperación por las turbulencias políticas y económicas que están sucediendo

en Europa, aquellas compañías que tengan una oferta hipotecada y no puedan

flexibilizar la misma a las necesidades del mercado, pueden verse en una grave

dificultad para competir. Esto es debido a que existen otros competidores que harán el

camino inverso al que realicen dichas compañías, mientras unas suben el precio,

las otras lo harán de forma inversa bajando el mismo. El

consejero delegado de Masmovil Meinrad Spenger define la estrategia de su operador de la siguiente

forma: "Ofrecemos

descuentos superiores al 20% con respecto a nuestros competidores"

http://bit.ly/2lT0vyj

De

momento parece que la estrategia adoptada por algunos players en el modelo de

negocio sobre la televisión se ha ralentizado como ejemplo le ha sucedido a

Vodafone y Telefónica. El operador inglés ha pasado de 1,1

millones de usuarios de Vodafone One a 2,1 millones en el cuarto trimestre del

2016. Es decir, en el tiempo que ha conseguido sumar a su oferta “todo

incluido” de telefonía casi un millón de usuarios, apenas elevó

en 200.000 su cartera de clientes en el servicio de televisión. Por su parte

Telefónica el año pasado no fue capaz de aumentar su base de clientes, perdió

en el conjunto del año 14.500 clientes de televisión de pago, dejando la cifra

final en 3,657 millones de abonados frente a los 3,6715 millones con que

termino en 2015, sin embargo esto no fue óbice para que los gastos en

contenidos en este cuarto trimestre se viesen lastrados con un incremento de

los mismos en un 46% (vs +20% en el tercer trimestre) según se refleja

en su memoria. Un caso

contrario a los descritos anteriormente en cuanto a captación de clientes lo ha

protagonizado el operador Orange, el cual ha acertado con su estrategia

de captación de clientes de TV al lograr un crecimiento del 66% en su base de

clientes, pasando de los 306.000 de 2015 a los 507.000 de 2016. La diferencia

sigue siendo grande con respecto a sus competidores, pero menor que hace doce

meses. Según un estudio efectuado por el Banco Santander, el fútbol sólo sería

posible rentabilizarlo actualmente después de los precios pagados, si se cobra

un precio de 25 euros por acceso/mes durante todo el año a 4.000.000 de accesos

a dicho contenido.

El mes de enero de 2017 ha

traído unas cifras de portabilidad que parece apuntar al modelo de negocio de Masmovil

como claro triunfador según el portal Economiza. Masmovil sigue al frente

de las portabilidades con la captura de 23.000 accesos, le sigue Vodafone y sus

marcas con la captura de 9.500 accesos. En el lado opuesto están Orange con la

pérdida de 13.100 y Movistar con 28.000 accesos respectivamente. Si se

observa el mes de diciembre, Vodafone anunció que su plataforma contaría

con el canal HBO sin embargo se dejó 17.600 clientes en el camino. En

enero, sus ofertas de fibra al 50% durante seis meses – y las subidas

anunciadas por Movistar- y Orange– parecen haber obrado el

milagro, ya que su principal marca registró un saldo positivo de 2.500

clientes, que se suman a los 7.000 que consigue captar

con Lowi su marca lowcost. http://bit.ly/2lVpXBD

Si había pocos competidores en el mercado de la televisión se anuncia la aparción de un nuevo actor que va a

desembarcar de momento en el mercado de la televisión en Estados Unidos y que probablemente lo haga en Europa a no muy tardar, es YouTube TV, con ello competirá frente a otros OTT´s como Netflix,

Amazon, Hulu, o los operadores de telecomunicaciones que ofrecen televisión

a la carta. En principio su oferta consistirá en ofrecer a través de la

aplicación decenas de canales de televisión en directo, incluyendo noticias

locales y nacionales y deportes de Estados Unidos. En algunos de sus canales

hará de “agregador”, el usuario pagará una tarifa por ver dichos canales que

contratará el OTT. Ya disponen de acuerdos con canales de Estados Unidos en un

principio que incluyen los principales de ámbito nacional (ABC, CBS, FOX y NBC)

más canales locales, deportes (ESPN) e infantil (Disney). La oferta es más o

menos parecida al paquete básico de canales que tendría cualquiera con una

compañía de cable normal, con dos canales opcionales que son Showtime y

FoxSoccer. Este nuevo canal de televisión presionará si cabe más todavía la

fuerte competencia que existe en la actualidad. La potencia de dicho canal

queda reflejada en su fuerza de producción, YouTube es una plataforma que

genera 1.000 millones de horas de video al día, en la oferta que lanzará dicha

plataforma se ofrecerá a los usuarios la posibilidad de grabar en la nube todo

aquello que le apetezca con espacio ilimitado, con un precio de salida de 33

euros al mes.

Por

operadores los resultados económicos del cuarto trimestre en España se pueden resumir en los

siguientes kpi´s.

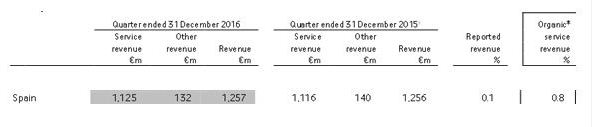

VODAFONE

Vodafone

España concentra el 10% del valor de empresa del grupo

británico, su valor alcanza

los 13.556 millones de euros, solo por detrás de las filiales de Italia y Alemania. Esta cifra supone el 10,7% del

total de la capitalización del grupo que alcanza los 126.337 millones

de euros. Los

ingresos en su filial española alcanzaron los 1.256 millones de euros en este

último trimestre del 2016, lo que supone un 5,1% más en términos comparables.

Sin embargo, incluyendo el efecto de la

financiación de terminales la facturación de Vodafone España, se mantuvo plana. La filial española está siendo el campo de ensayo en el segmento de las ofertas convergentes que está

exportado al resto de países donde tiene presencia. El operador ingles

ha descendido a la tercera posición en el ranking de operadoras en el mercado

español.

En los últimos tres

meses de 2016 Vodafone ganó 97.000 clientes de contrato móvil, logrando un total de

clientes de móvil de 14.521.000,

de ellos un 79% de contrato. Además, casi la mitad del total

de clientes, 7.183.000, ya utilizan su red 4G, que está disponible en poco más de 4.000 poblaciones españoles.

Asimismo, el 4G+, que ofrece

velocidades de bajada de hasta 350 Mbps, está presente ya en unos 1.000

municipios. En lo que respecta a la banda ancha, Vodafone consiguió 115.000 clientes de fibra durante los tres últimos meses

del año, situándose así en los 2.203.000. La cartera de clientes de

banda ancha fija también aumentó en 93.000 y cerró el periodo con 3.156.000.

Pese

al estancamiento en los ingresos totales, Vodafone también sumó clientes en su

servicio Vodafone TV.

La operadora ha registrado 78.000 nuevos clientes, elevando así la cifra total

hasta los 1.280.000 clientes. Entre los despliegues propios y compartidos, la fibra Ono ya ha alcanzado los 10 millones de hogares, además la

cobertura total se ha extendido a 15,8 millones debido al uso de accesos

indirectos.

ORANGE

La operadora francesa

de telecomunicaciones Orange alcanzó una cifra de negocio en España de 5.014

millones de euros al cierre del ejercicio 2016, lo que supone un 17,9% más que

los 4.253 millones de euros que ingresó el año anterior. La compañía francesa

ha alcanzado el segundo lugar en el mercado de las telecomunicaciones por

ingresos y rentabilidad del mercado español, en términos comparables los

ingresos se incrementaron un 6% en relación con los 4.731 millones de euros

registrados en el año anterior. Sin duda, una de las claves del

ejercicio ha sido el aumento de los ingresos por servicios móviles, que

crecieron un 7,7%, hasta los 2.630 millones de euros. Los ingresos por servicios fijos

también tuvieron su protagonismo al crecer un 5% y alcanzar los 1.872 millones.

En cuanto al número de clientes, Orange

España cerró 2016 con 19,8 millones de usuarios, de los que

15,9 millones son de móvil -aumentaron un 4,4% en el último trimestre, y 3,9

millones (un 5% más), de banda ancha. De estos últimos, el 84% -3,2 millones-

son clientes convergentes. El crecimiento de los ingresos fue

de un 7,9% en términos comparables, en línea con el incremento del 7,8%

registrado en el tercero y por encima del 6,2% en el segundo y del 1,8% del

primero. En términos reportados los ingresos subieron un 9,9% en los tres

últimos meses del año, al pasar desde los 1.189 millones del cuarto trimestre de

2015 hasta los 1.307 millones de euros del mismo

periodo de 2016. Orange durante este trimestre ha destacado también en

los servicios prestados a otros operadores (OMV), en concreto los

clientes de OMV pasaron de 1,55 millones a 2,4 millones un 55% más que en el

año 2015. El operador

francés ha adelantado también a Telefónica en el mercado de ventas de móviles, Orange

ingresó 508 millones por venta de equipos -un 3,4% más-, mientras que Telefónica

facturó en este apartado 497 millones, un 23% menos. El perfil de crecimiento en ingresos de la operadora francesa según el grafico de abajo es claramente ascendente, el año 2016 ha sido un año claramente de consolidación en sus resultados económicos.

TELEFÓNICA

Los ingresos del operador azul alcanzaron la cifra

de los 3.216 millones de euros, siendo un 1% menor con respecto al mismo

trimestre del año anterior y un 1,5 % mayor que los obtenidos en el tercer

trimestre del 2016. Los ingresos permanecen prácticamente planos desde el

cuarto trimestre del 2015 al cuarto trimestre del 2016, los mismos se

encuentran en una horquilla que oscila entre los 3.126/3.220 millones de euros. Sin embargo esta

franja de ingresos se produce en este último trimestre con una pérdida de accesos

que alcanza los 124.300 accesos, en el conjunto del año la pérdida total de

accesos alcanza los 738.400 accesos menos con respecto al año 2015. Esta

pérdida de accesos ha sido compensada en los ingresos con las subidas acaecidas

en los últimos tiempos, el número de accesos totales a fecha 31/12/2016

alcanzan los 41.234.900 accesos. Los ingresos en el conjunto del año alcanzan

los 12.713 millones de euros frente a los 12.402 del año 2015, un 2,45%

superiores. Si nos remontamos al comienzo de la crisis (3º trimestre del 2008) para

comprobar cuál es el impacto en los resultados de la compañía hasta este último

presentado, observamos que el gap o diferencia desde entonces es de 2.159

millones de euros menos en ingresos y 5.960.800 accesos menos en la planta de

clientes.

Los gastos de personal fueron de 520 millones de

euros (en el cuarto trimestre antes de provisiones) descendiendo hasta el

10,7% interanual (6,2% en el año) impulsados por los ahorros generados por el

plan de suspensión de empleo voluntario iniciado en 2016 (73 millones de euros

en el trimestre; 207 millones en 2016). A cierre de año la plantilla de Telefónica España se

sitúa en 28.107 empleados (-13% frente a diciembre de 2015). Los gastos de

aprovisionamientos alcanzan en el trimestre (octubre-diciembre) la cifra de 899

millones de euros, aumentando 3,7 interanual (+4,4% en el año) por el mayor

coste de contenidos de televisión. El gasto

neto en contenidos se incrementa un 46% en el trimestre (vs +20% en el tercer

trimestre).

Por otro lado a nivel de

grupo Telefónica existe un indicador importante que reconduce su senda, es el nivel de endeudamiento. En este

cuarto trimestre la compañía reduce su endeudamiento hasta los 48.595 millones

de euros, situando el ratio de apalancamiento

sobre OIBDA en el 3,2. Es 0,85 superior al objetivo ideal que sería del 2,35.

La conclusión de este trimestre y del año 2016 es que ha

sido un año ligeramente positivo con pequeñas tasas de crecimiento en ingresos

aupados por un cambio de tendencia en los precios de dichos servicios de

telecomunicaciones. Para el año 2017 las

previsiones son optimistas y se prevé un crecimiento de 4% en el sector, derivado de un mayor dinamismo del aparato

productivo nacional y de un crecimiento económico superior al 2% que se

producirá en la economía española, una de las más crecerá a nivel de la OCDE. También

es importante recordar que la coyuntura política y económica en Europa donde se

producirán importantes procesos electorales en los principales países de la

Unión, como Alemania o Francia puede dificultar y poner en aprietos dicho crecimiento.

El año 2017 se presenta con mejores perspectivas para el

sector por:

1. Expectativas de mayor crecimiento en ventas: tras unos últimos años donde la deflación ha dominado las dinámicas del sector, se está observando un mejor comportamiento de los players del sector debido al incremento del precio de banda ancha, y vuelta al crecimiento en líneas móviles gracias al 4G y al incremento de precios.

2. Repunte de tarifas, el alto apalancamiento operativo con que cuenta el sector (x2 en líneas fijas y x3 en líneas móviles) debería propiciar un impacto relevante en beneficios, a nivel de EBITDA.

3. Recorte en costes: Las

compañías continúan con sus programas de recorte de costes implantados en los

últimos años, tanto materiales como humanos, con lo que el posible efecto

positivo del apalancamiento operativo del sector debería ser relevante también

a nivel de márgenes, haciendo que su valor bursátil aumente.

El año se presenta pues

interesante y apasionante tanto por, como discurrirá la competencia en el

sector con la incorporación de nuevos players, como por la aparición de nuevo

desarrollos de productos y servicios a los que tendrá acceso el cliente.

Ya lo dijo Carl Menger: “La

competencia lleva por tanto, de la mano de su tendencia a muchas pequeñas

ganancias y de su alto nivel de actividad económica, a la producción masiva, ya

que cuanto más pequeña es la ganancia en cada uno de los bienes, más

antieconómica resulta la rutina comercial y cuanto más dura es la competencia

menos posible resulta llevar adelante un negocio con métodos anticuados y poco

imaginativos.”

No hay comentarios:

Publicar un comentario