Arnold Schwarzenegger y Jamie Lee Curtis protagonizaron en 1994 “Mentiras Arriesgadas” (‘True Lies’), una película de acción y humor dirigida por James Cameron en la que Harry Tasker (Schwarzenegger), un agente secreto, lleva una doble vida: trabaja como agente internacional para Omega, una agencia gubernamental ultrasecreta encargada de acabar con el terrorismo nuclear, y tiene la misión de neutralizar a un comando integrista que planea un sangriento atentado, ya que el yihadista islámico Aziz (Art Malik) posee misiles nucleares, pero por razones de seguridad nacional se lo oculta a su mujer Helen (Curtis), haciéndole creer que es un vendedor de ordenadores. Helen, desatendida, está planteándose una aventura con Simon (Bill Paxton), un vendedor de coches de segunda mano que afirma ser un espía. Cuando, fruto de los avatares de la misión de Harry, Helen descubre la verdadera profesión de su marido, decide ayudarle a salvar el mundo y de paso recuperarán la chispa de su matrimonio. Esta joya de James Cameron, bastante infravalorada mediáticamente respecto a otras de su filmografía, es, posiblemente, la mejor comedia de acción que se ha realizado en el cine moderno, entre otras cosas por el virtuosismo del director en la puesta en escena y su imaginación para las secuencias de puro espectáculo y acción. Eso y un guion con mucha chispa rematan la función. Además, la película tuvo un momentazo iconográfico (aunque bien se podrían citar varios), en la famosa escena del striptease y el sensual baile de Helen (una Curtis pletórica en todo su esplendor, por decirlo de algún modo).

El lunes 31 de agosto se celebró

un acto en la Casa de América, con el cual se quería dar el pistoletazo de

salida al nuevo curso político, después del periodo vacacional. El mismo tenía como

fondo la reconstrucción económica de nuestro país después de la grave crisis económica

a la que ha conducido la pandemia. El elemento vehicular de dicha recuperación

será el fondo europeo Next Generation EU, dotado con 140.000 millones de euros.

El mismo, servirá para el desarrollo de proyectos que impulsen el crecimiento y

desarrollo que permita a nuestra país salir de la crisis económica.

Una vez terminada la conferencia, los fotógrafos inmortalizaron los corrillos de los diferentes asistentes a dicho acto, en uno de ellos se encontraban tres personas; Pedro Sánchez, Isidre Fainé y José María Álvarez-Pallete. Por dichas fotos, la conversación se estableció entre Fainé y Sánchez. No escuchamos dicha conversación, sin embargo, algún periodico publicó sobre que estaban hablando estas dos personas. "Precisamente, ambos conversaron largo y tendido el pasado lunes en la mini cumbre con los responsables de las principales empresas del Ibex 35 en la Casa de América con, al parecer, esta cuestión como punto de encuentro". https://bit.ly/356KpIj

La segunda de las cuestiones que sucedieron tras dicha reunión, se ha publicado en la prensa el día 4 de septiembre, “CaixaBank y Bankia estudian una fusión inminente para reforzarse ante el covid” https://bit.ly/3brKzLi , el Gobierno español, a través del Frob, pone el primer ladrillo de la consolidación de la banca española como ha pedido el Banco Central Europeo (BCE) https://bit.ly/32VDGya El Estado tendría en torno a un 14% del nuevo grupo en principio, el presidente de dicha entidad será José Ignacio Goirigolzarri y su consejero delegado será Gonzalo Gortázar, CEO de CaixaBank. Digo que el Estado tendrá ese porcentaje en principio, porque no es nada descartable en esta operación de concentración, que la inyección del capital público que se realizó en el rescate bancario de Bankia se convierta en una participación accionarial con el fin de reforzar el capital de la nueva entidad, ya que el coste es neutro en este momento. El rescate de Bankia supuso una inversión superior a los 22.400 millones de euros - de los que unos 10.600 millones fueron inyectados en el rescate de 2013. Con esa deuda convertida en capital de la nueva entidad bancaria, el estado podría ser el mayor accionista de la nueva entidad https://bit.ly/3bpsYnn El 7 de julio publiqué en el blog el siguiente post, “LA CAIXA...NECESITA NUEVO LIDERAZGO” https://bit.ly/3btULmD, parece que el tiempo de Fainé ha llegado a su fin, si nos atenemos a lo que publica toda la prensa. Esta consolidación bancaria a nivel nacional auspiciada por el BCE, es el comienzo de una consolidación mayor de uniones transfronterizas, con el fin de contar como sucede en Estados Unidos con un grupo de grandes bancos a nivel nacional como son; Citi, Bank of America, Wells Fargo, JPMorgan, Goldman Sachs y Morgan Stanley. Otro objetivo también que no se puede olvidar es que hay que preparar a la banca para el desembarco de los principales OTTs en el sector bancario, como son (Alphabet, Facebook, Apple o Amazon). https://bit.ly/32SVhGS

Una compañía afectada por dicha fusión La Caixa-Bankia , sin lugar a dudas será Telefónica. Fainé desde el 8 de abril del 2016, que fue cuando se produjo el relevo del anterior presidente de la operadora, ha permanecido en la sombra como verdadero factótum. Su salida dará lugar a una profunda renovación, empezando por su presencia en el Consejo al igual que la de Jordi Gual. Estos cambios se irán ampliando en el organigrama de la operadora con el fin de que permita a la misma ser el referente de la digitalización que necesita España, y para la que el Gobierno ya tiene diseñado un plan. No es nada descartable que el nuevo presidente de la fusión de los dos grandes bancos, Goirigolzarri, pida realizar una auditoría como accionista dominical como cuando llegó a Caja Madrid, para saber cuál era el estado real de la compañía. Otra cuestión no menor y muy importante es la participación en el accionariado de la operadora del capital público. Como vengo diciendo desde hace tiempo, Telefónica necesita acometer una ampliación de capital, con la que fortalecer sus recursos y dar entrada en su núcleo duro del accionariado a un accionista (el Estado) que actúe de garante del activo, como sucede en algunos países de nuestro entorno, como son Francia y Alemania. En nuestro vecino, la participación del Estado en Orange es del 23%, por otro lado, en el capital del Deutsche Telekom la participación pública se eleva al 30%, 15% del Estado alemán de forma directa y 15% a través del banco público KfW.

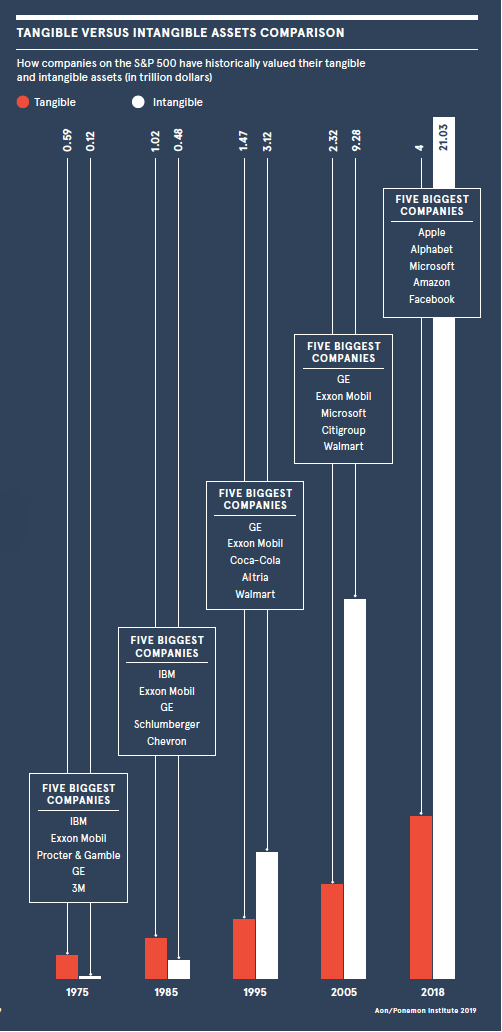

Una de las cosas que ahora uno entiende cuando ve las imagenes del corrillo de las tres personas, es la reaccion de una persona educada y ponderada como es Fainé, que al enterarse de cual sería su destino, reacciono quizás de forma airada, sin poder evitar lo que el Presidente del Gobierno ya le había comunicado a la Unión Europea. El testigo de dicha conversación, el actual presidente de la operadora, decidió mover ficha como dije al día siguiente de dicha conferencia. Sin embargo, dicha reaccion revela una clara precipitación y debilidad si se tiene en cuenta que dicha tecnología no esta disponible, ¿Cuál es el precio que puede tener que pagar Telefónica en su valor de marca, si el cliente no encuentra en dicho despliegue las promesas que se espera de dicha tecnología? El valor de marca es uno de los principales intangibles ocultos que atesora una compañía, estos tienen más valor que los tangibles declarados. Así, en el año 1975, el valor de los intangibles quedaba en 0,12 trillones $ (110.000 millones europeos de euros). Por otro lado, el valor de los activos tangibles de las empresas del S&P 500 estaba en 0,59 $ (540.000 millones europeos de euros). Actualmente el valor de los intangibles se dispara hasta los 21 trillones de $ (19 billones de euros). Por otro lado, el valor de los tangibles está en 4 trillones de $ (3,64 billones de euros). Es decir, antes la relación entre activos intangibles y tangibles era aproximadamente de 1/5 y ahora es de 5/1. Lo mismo se observa al ver qué tipo de empresas formaba el TOP 5 por capitalización de dicho índice hace 43 años y ahora. En 1975 eran empresas con un elevado perfil industrial (IBM, Exxon Mobil, Procter & Gamble, General Electric y 3M) y ahora está liderado totalmente por empresas tecnológicas (Apple, Alphabet, Microsoft, Amazon y Facebook). En estas últimas empresas, los activos intangibles y que incluyen factores como la propiedad intelectual, datos o marca han aumentado rápidamente su importancia en comparación con los activos tangibles. En sólo 43 años los intangibles han pasado de ser un activo de apoyo a una consideración importante para los inversores: hoy representan el 84% de todo el valor empresarial en el S&P 500. Un gran incremento si lo comparamos con el 17% que representaban en 1975.

Un ejemplo del valor de marca y del cuidado que hay que tener con dicho intangible, la operadora lo vivió en el año 2012 con el “Caso Urdangarin”. Como recogió la prensa, en el Consejo de Administración de la compañía había un gran debate, de una parte, los que consideraban que el escándalo del “Caso Noos” estaba provocando una notoria "pérdida de clientes"; y en el otro extremo, quienes pensaron que no renovar su contrato implicaba "condenarle de antemano". Finalmente, el yerno del anterior monarca abandonó la misma al tener que sentarse en el banquillo. https://bit.ly/2Ds6oxL

Por lo tanto, el valor de marca no admite atajos, cuando los clientes son fieles a la marca, la siguen comprando pesar de que existan productos alternativos con precios inferiores o con características superiores, en ese caso, tendrá un gran valor sustancial y supondrá ingresos futuros para la compañía. La fidelidad o lealtad del cliente es la propensión que el mismo tiene a comprar a la misma marca para satisfacer cualquier necesidad que tenga. Las batallas en el seno de las compañías como las que se están viviendo actualmente en algunas compañías, no pueden ni deben, precipitar anuncios que tienen consecuencias negativas en la reputación para el devenir futuro de las mismas, ya que la credibilidad cuesta mucho tiempo generarla, pero se pierde en cuestión de minutos… Las mentiras tienen las patas cortas.

Ya lo dijo Warren Buffet: “Tardas 20 años en construir una reputación y cinco minutos en arruinarla”.

No hay comentarios:

Publicar un comentario