Dos emprendedores que habían colocado sus startups

a empresas más grandes se encontraron en unas jornadas tecnológicas en París.

Era el año 2008 cuando Garrett Camp había vendido StumbleUpon a eBay y Travis

Kalanick había hecho lo propio con Red Swoosh y Akamai, y estaban investigando

sobre algún proyecto que fuera interesante emprender. Camp pensó que se podía

hacer algo para mejorar el horrible servicio de taxis de San Francisco, su

primera idea fue compartir los gastos de coche, plaza de garaje y chófer y

llamar al vehículo cuando lo necesitaran a través de una app. En marzo de

2009 Camp empezó a trabajar en el prototipo de una aplicación a la que llamó UberCab.

El nombre tiene la siguiente explicación, en alemán, el superhombre de Nietzsche es übermensch, y en inglés se ha

popularizado el uso de Uber como prefijo para decir que algo es mejor. Para

mediados de año, Camp decidió convencer a Kalanick para ponerse al frente del

proyecto, ya que él había vuelto a comprar StumbleUpon a eBay y no disponía de

mucho tiempo para impulsar la nueva starup. En enero de 2010 hicieron las primeras pruebas con tres coches en Nueva

York, pero para entonces Kalanick tenía claro que su proyecto requería

de talentos que se escapaban a los habituales entre los fans de la tecnología.

Se puso a buscar a alguien con experiencia para ayudarlos y terminó fichando a

Ryan Graves. Tras trabajar juntos en la operación del negocio como por ejemplo,

las tarifas, los coches, etc., se pusieron manos a la obra en San Francisco el

último día de mayo de 2010 y, con la publicidad del boca a boca entre la

comunidad emprendedora de la bahía.

En octubre de ese mismo año recibieron las primeras

amenazas legales del Ayuntamiento de San Francisco y el estado de California

por hacerse pasar por una compañía de taxis cuando no lo eran. Lo solventaron

cambiando al día siguiente el nombre de la compañía por Uber, a secas,

eliminando toda referencia al tema del taxi. Al mismo tiempo empezó su

expansión por otras ciudades de Estados Unidos. A partir del año 2011 su

expansión fue al resto del mundo, empezando por la ciudad francesa de París. Hoy

Uber tiene un valor de unos 50.000 millones de dólares.

El

Crowdlending consiste en la

financiación a empresas, proyectos o a personas por un pool de diversos inversores, en lugar de por un

único o un número limitado de inversores. Es un modelo disruptivo que permite

financiarse directamente a la comunidad sin acudir a los servicios de un banco

u otra entidad financiera tradicional. A partir de 50 euros cualquiera puede invertir

en el crecimiento de una pequeña y media empresa a cambio de una rentabilidad

media del 8,5%. Es lo que se llama Crowdlending (P2P) o préstamos de particulares a

proyectos empresariales a través de una plataforma online. El concepto es

relativamente sencillo: inversores prestan directamente a deudores que no

conocen, a través de un intermediario que utiliza una plataforma tecnológica

sobre internet. El intermediario analiza las solicitudes de créditos y crea un

perfil de riesgo de cada crédito. Aquellos créditos con riesgo viable se

empaquetan y asignan a grupos de inversores que proveen los fondos financieros para otorgar los créditos.

Típicamente cada inversor invierte en un portafolio de créditos, de forma que diversifique

su riesgo. Si bien cada intermediario establece distintas reglas de riesgo,

tasas, condiciones y forma de empaquetar los préstamos, al final el concepto

general siempre es el mismo.

Expectativas de crecimiento

del Crowdlanding hasta el año 2020

Una

de las ventajas que tiene dicho sistema de financiación es la rápidez con

respecto al tiempo que hay que esperar a través del sistema bancario para

obtener un crédito. La primera empresa

de p2p lending fue Zopa en el Reino Unido, quien comenzó

con este modelo en el 2005. Hoy tiene 500.000 clientes en el Reino Unido y ha

generado créditos por 600 millones de libras. La mayor intermediaria de este

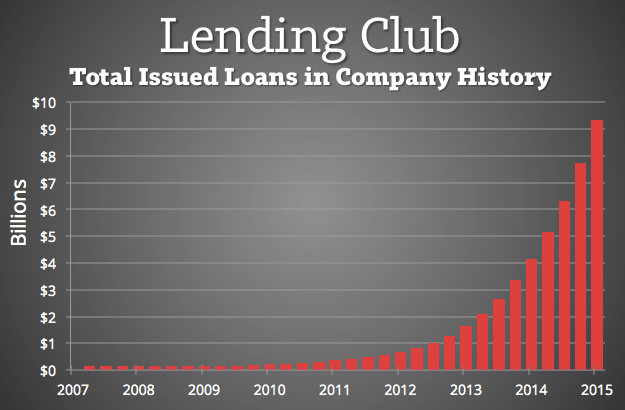

tipo del mundo hoy es Lending Club de

los Estados Unidos, que ha otorgado casi 120.000 préstamos por valor de 1.500

millones de dólares. Lending Club hace

poco tiempo comunicó su intención de salir a bolsa, después de haber recibido fondos

el año pasado de varios inversores liderados por Google por un valor de 1.550 millones de dólares. Tanto en Estados

Unidos como el Reino Unido, la industria de p2p dobla el monto de préstamos

cada 6 meses, lo que es un crecimiento explosivo. Una encuesta en el Reino

Unido muestra que ya el 15% de la población ha oído hablar de este tipo de

compañías en el sector financiero.

Se

trata de un mercado en plena ebullición, en España apenas representa el 0,35%

de los 3.793 millones que hasta noviembre movió esta modalidad en Europa, según

Altfi News, pero crece a ritmos anuales superiores al 300%, o lo que es lo

mismo, los ingresos se

quintuplican año tras año, señala un estudio de la Universidad

de Cambridge. El modelo ha crecido con rapidez en los últimos años a nivel

internacional. En 2015, el Crowdlending movió

entre el crédito al consumo y el crédito a los negocios más de 15.000 millones de dólares en todo el mundo,

con una perspectiva de negocio en el año 2020 de unos aproximadamente 130.000

millones de dólares entre ambos créditos. Dicho crecimiento es debido a varios

factores:

- El veloz crecimiento de internet y las nuevas tecnologías online.

- La fama de las redes sociales y otras comunidades virtuales en internet.

- El refinamiento de los inversores, cada vez disponen de un mayor conocimiento para manejar sus inversiones.

- La demanda por parte de los inversores de alternativas más económicas, éticas y transparentes a los productos y servicios financieros tradicionales, sobre todo desde el inicio de la crisis financiera global.

La inrrupción de las nuevas tecnologías como el Peer to Peer Lending, también llamado Social Lending o Crowdlending es el Uber del sistema bancario. Suprime los bancos como intermediarios y establece un modelo financiero colectivo que democratiza las finanzas sin intermediarios. En el día a día del modelo bancario actual supone una enorme revolución que transformará el modelo de negocio tradicional en los próximos años. La evolución tecnológica en el sector financiero será una palanca de enorme fuerza para; generar nuevos modelos de negocio, mejorar la experiencia del cliente y reducir los costes bancarios significativamente. Estas nuevas oportunidades de negocio son una oportunidad para nuevos actores ajenos al sector financiero, como; telecos, OTT´s u otras que tengan amplia cartera de clientes para integrar en su modelo operativo esta nueva área de negocio. Si bien en un principio no tendrán un gran impacto en las cuentas de resultados del sector bancario tradicional, es cierto que a medida que la digitalización avance, el monto de negocio que controlarán será sustancial.Ignorar o minusvalorar dicha situación será una seria amenaza a aquellas entidades bancarias que no se pongan las pilas.

Actualmente en España en

torno al 80% del crédito está controlado por la banca lo que supone un mercado

muy cautivo hacia este tipo de financiación. En España la financiación no bancaria constituye el 22% del total

donde encontraríamos los préstamos P2P o préstamos entre personas, mientras que

en países como en EEUU o Reino Unido este tipo de financiación supone más de la

mitad del total, en torno a un 65% ó 70%. Si bien en España existen un buen

número de plataformas, actualmente la cuota de mercado es reducida en este tipo

de servicio financiero, todo ello puede cambiar si se empiezan a

ajustar los tipos y hacerlos más atractivos que la banca, margen tienen debido

a que sus costes operativos son enormemente más reducidos que la banca

tradicional. Por otro lado este tipo de servicio financiero se irá integrando

en diferentes actores que tengan una

relación con el cliente multiuso, desde utilites, grandes superficies, etc.

Número de

plataformas P2P Crowdlendig en Europa

Las oportunidades de

negocio pasan solo una vez por delante de la puerta, starups que están en este

negocio son muchas como por ejemplo Zank http://bit.ly/1tzVVGc

, la plataforma que más ha crecido en España. Ha gestionado cerca de

800.000 euros, lo que supuso un crecimiento del 100% con respecto al año

anterior.

Lo importante de toda oportunidad disruptiva es no perder el tren u oportunidad

que se presenta, como sucedió por ejemplo con WhatsApp, cuando en el periodo

de desarrollo de dicha starpup llamó a

multitud de puertas pidiendo financiación y fueron rechazados como relata la siguiente noticia http://bit.ly/1UaNWW8 hasta que Facebook, se hizo con la plataforma después

de pagar 21.800 millones de dólares.

Ya lo dijo Steve Jobs: “Puedes

preguntar a los clientes qué quieren, y después intentar dárselo. Pero en el

momento que puedas proporcionárselo, ellos querrán algo completamente nuevo”.

No hay comentarios:

Publicar un comentario