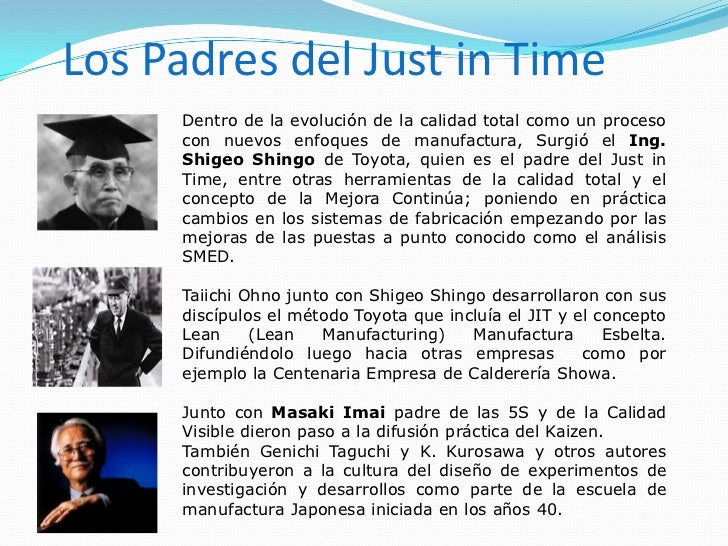

El Just

in Time es un método de organización de la producción para las fábricas

que buscan la máxima productividad, basado en la siguiente definición: Producir

los elementos que se necesitan, en las cantidades necesarias, en el instante en

el que se demandan empleando los materiales, herramientas y mano de obra

adecuados. Su origen es japonés, pues también se conoce como el

método Toyota Production System (TPS). Su creador fue: Taiichi

Ohno, un ingeniero japonés que desarrolló esta metodología de trabajo

dentro de esta fábrica de automóviles. Inicialmente nació como un sistema de

gestión de inventarios, que buscaba establecer un nivel de suministros

adecuado, es decir, reducir al mínimo los niveles de stock ya que el material

parado no añade valor, solo coste. Para poder realizar esto se debe tener un

alto control y aseguramiento de los suministros evitando así fallos, roturas o

retrasos por falta de componentes que impidan finalizar el proceso de

fabricación.

Su filosofía Just

in Time (JIT) se extendió más allá, por ello se basa en “eliminar todo

el desperdicio“, es decir, todo aquello que no añade valor a una

empresa o a un proceso productivo debe ser eliminado de forma inmediata.

Los

desperdicios son aquellos elementos que no añaden valor a la empresa o al

producto para el cliente, es decir, únicamente aportan coste. Son por

ejemplo: los almacenamientos, las esperas, los transportes, reprocesos o

inspecciones. No añade absolutamente nada y debe ser eliminado o reducido al

máximo posible. Las principales ventajas del JIT son:

- Se aumenta la flexibilidad del sistema y permitiendo así cambios de una manera más inmediata.

- Reduce de forma sistemática el nivel de inventarios reduciendo el coste de los suministros (compras, almacenajes, etc.)

- Se minimiza el riesgo de pérdida de la obsolescencia del stock.

- Se ajusta la fabricación reduciendo los costes innecesarios al mínimo.

Los tres

grandes operadores del mercado español fueron las grandes derrotados del año

2017 al perder 512.000 líneas móviles entre todos. Vodafone,

contando su propia marca, ONO y Lowi, se dejó por el

camino 245.260 accesos resultando la perdedora absoluta del año

pasado. Orange, con un final de año para olvidar, se queda con el

segundo peor puesto con la pérdida de 137.340 accesos. Esto incluye

también Jazztel, Amena y Simyo. Movistar

ha conseguido resistir con respecto a las cifras de años anteriores, sin

embargo no ha podido evitar perder accesos en su conjunto. Aunque está lejos del

terreno positivo, los azules son la compañía (de los tres grandes) con mejores

cifras. Si contamos sus cifras junto a las de Tuenti, la operadora con

más líneas de nuestro país perdió 129.550 usuarios a lo largo de

2017. Este ha sido un mal año si se tiene en cuenta que desde el

año 2008 el operador azul no ha dejado de perder accesos de forma

ininterrumpida, y su caída de accesos alcanza los 6.439.000 accesos

hasta el tercer trimestre del año 2017 según los datos presentados por dicho

operador a la CNMV.

La irrupción de

MasMóvil

ha activado el mercado de las portabilidades, solo en

2013 se registraron más portabilidades (6,7 millones) que los 6,6 millones

registrados en 2017. De hecho, en 2016

se portaron “únicamente” 5,7 millones de líneas. Además de MásMóvil,

durante 2017 también hubo movimientos importantes en otros operadores. Las tres

principales cableras del norte de nuestro país se han unido bajo el paraguas

del Grupo Euskaltel para competir en dicha región, pero también para dar

el salto a territorios colindantes. Si MásMóvil es el cuarto operador, Euskaltel

se ha convertido en el quinto operador de nuestro país. Si sumamos las portabilidades

de Euskaltel,

R y Telecable, tenemos un

saldo total de 16.800 clientes ganados. No obstante, esta buena cifra podía

haber sido mucho mejor de no haber sufrido una sangría de clientes por parte de

Telecable

en Asturias tras el verano. El terreno de los OMV u operadores móviles

virtuales siempre resulta interesante, aunque muchos están ya integrados o son

propiedad de las grandes operadoras y sus cifras se computan en su conjunto. De los OMV

“puros”, tenemos a DIGI Mobil como

absoluto rey de las portabilidades,

su nueva oferta le ha servido para

ganar 125.300 clientes en 2017. Otros OMV viven

una situación más compleja, por ejemplo Lycamobille y Lebara

están en la cuerda floja. El primero perdió 48.000 clientes y el segundo 27.800.

Los operadores virtuales de los súper e hiper tampoco están para tirar cohetes.

Carrefour móvil anunció su cierre y ha perdido 36.700 clientes en 2017. Por

su parte, Eroski Móvil se dejó 7.500 clientes.

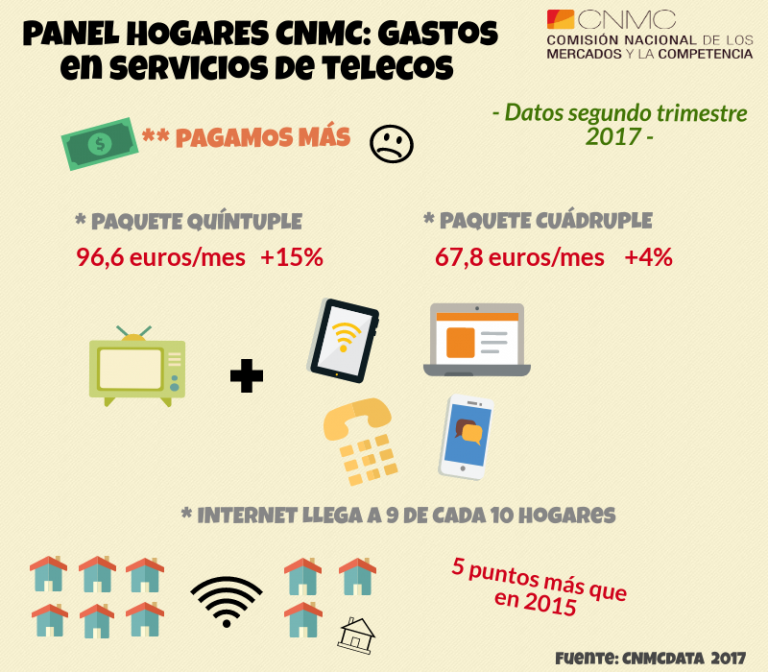

PRECIO DE INTERNET EN EUROPA

España

sigue teniendo un acceso a internet muy caro, un español gasta el 2,7% de sus

ingresos brutos en una conexión a internet de las más

económicas (entre 12 y 30 Mbps) siendo la media de Europa 1,18%. Esto demuestra

que nos encontramos bastante por encima de la media europea. Los

países que tiene internet más barato en Europa son en primer lugar Suecia, en

segundo lugar Alemania y en tercer lugar Finlandia. En cambio los países

europeos con internet más caro son como hemos dicho en primer

lugar Croacia, en segundo lugar España, en tercer lugar Eslovenia seguidos de

Chipre y Portugal. Si el año 2018 los principales players del mercado

español siguen con su política de subir precios y por el contra el operador

Masmóvil mantiene la suya de contención, nos encontraremos con un año igual o

mejor de favorable que ha sido el 2017 para dicho operador. El tiempo y los

datos de portabilidad dirán…que sucederá.

En el periodo comprendido

entre 2008 y 2016, las principales operadoras de telecomunicaciones europeas perdieron la friolera de 105.000 millones de euros en términos de

beneficio antes de

intereses, impuestos, depreciaciones y amortizaciones, también conocido como EBITDA, según

un informe elaborado por Minsait, la unidad de negocio de transformación

digital de Indra. La aparición de

nuevos actores en el mercado en forma de OTT y la regulación europea de este

mercado, que pide a gritos una redefinición como ha sucedido ya en Estados

Unidos con el fin de la neutralidad en la red, han llevado al sector a esta

situación económica. En España este retroceso ha sido importantísimo,

España ha pasado de representar el 17% a sólo el 13% en esos ocho años,

siendo el que representa el 31% del total de la destrucción de EBITDA.

La competencia que llega desde los OTT´s como Google, Apple, Facebook, Microsoft

o Netflix, es vista como la

principal razón de este cambio por muchos. El problema es que estas compañías compiten de forma global, con fuertes

economías de escala, con estructuras de costes muy ligeras, difícilmente

replicables por las operadoras. Por eso, las operadoras deben de seguir

avanzando para reducir estructuras, simplificar procesos y optimizar el

funcionamiento general de las mismas. Optimizar los costes de despliegue y

mantenimiento de estructuras también se antoja vital. Añadido a esto las

operadoras tienen la necesidad de buscar ingresos fuera de sus mercados tradicionales, esto es algo que ya está sucediendo en los

últimos tiempos con las diferentes apuestas de las operadoras por productos

como los bancos o la seguridad. La posición de privilegio dentro de las casas

de los clientes se antoja clave para poder llegar con nuevos negocios de vídeo

o domótica por ejemplo. Una de las cuestiones que las operadoras deberán

profundizar es la de compartir inversiones y reducir gastos con el fin de llegar

a todos los ámbitos y negocios que surjan en este nuevo escenario como es la

digitalización, para ello la concentración de operadores en Europa se ha vuelto

vital para poder alcanzar dichas economías de escala, algo que los operadores

americanos ya han realizado y les está permitiendo competir de forma más eficaz

que sus pares europeas.

PORTABILIDADES OPERADORES 2017

Los hogares españoles necesitan operadores que garantice un suministro de servicios de telecomunicaciones que se ajuste a las necesidades de cada cliente, y por el cual paguen justo lo que consumen. La fórmula de sobredimensionar tanto los datos como otros servicios que se prestan, para luego verse sumidos en constantes subidas de precios tiene muy poco recorrido, por lo menos eso es lo que nos están diciendo las cifras de portabilidad. Hasta este momento el único operador que más se aproxima a dicha filosofía de Just in Time es MasMóvil… Y está teniendo un justo premio por ello, lo aprenderá el resto o seguirán perdiendo clientes de forma continua como el año pasado.

Los hogares españoles necesitan operadores que garantice un suministro de servicios de telecomunicaciones que se ajuste a las necesidades de cada cliente, y por el cual paguen justo lo que consumen. La fórmula de sobredimensionar tanto los datos como otros servicios que se prestan, para luego verse sumidos en constantes subidas de precios tiene muy poco recorrido, por lo menos eso es lo que nos están diciendo las cifras de portabilidad. Hasta este momento el único operador que más se aproxima a dicha filosofía de Just in Time es MasMóvil… Y está teniendo un justo premio por ello, lo aprenderá el resto o seguirán perdiendo clientes de forma continua como el año pasado.

Ya lo dijo Nelson Boswell: “Siempre dale al cliente más de lo

que espera”.

No hay comentarios:

Publicar un comentario