El día 14 de febrero de este año, escribí un post cuyo título era, “FÚTBOL DE PAGO… ¿MORDERÁN OTRA VEZ EL ANZUELO LAS TELECO COMO EN EL 2016?” http://bit.ly/2CmRe6n , en el mismo hacía una exposición detallada del proceso de compra y adquisición de los derechos audiovisuales del futbol español para las temporadas 2016-2019 por parte de las operadoras (Telefónica, Orange y Vodafone). De dicho post, se pueden extraer varias conclusiones, pero existe una que a mi modo de ver fue irrefutable… Es el agujero económico que supuso para el sector de las telecomunicaciones dicha adquisición y por ende para los diferentes stakeholders de dichas compañías como: accionistas, inversores, fondos, bancos, empleados, etc. Actualmente con la presentación de las cuentas del año 2017 realizadas por dichos operadores, ya se puede hacer una estimación clara de que es la televisión en sus cuentas y cuáles son los riesgos que corren con la misma. Por este motivo en este post quiero centrarme en la dimensión global que tiene el sector audiovisual en las telco, ya que la televisión se está convirtiendo en un “alucinógeno” para algunos directivos de las operadoras por la forma de encarar dicho nicho de mercado a la hora de competir, puesto que se están vendiendo unas expectativas que para nada responden a la captura de ingresos que están llevando a cabo con sus estrategias.

Dos son los principales errores que se están poniendo de manifiesto por parte de dichos directivos, el primero es el valor de la escala (número de clientes) que tienen los OTT´s con respecto a las operadoras a la hora de maximizar los costes que tienen dichos derechos, y el segundo es la capacidad económica que tienen los mismos (en cuanto a inversión) para aplastar cualquier tipo de competencia a la hora de adquirir derechos en el nicho audiovisual, sirva el siguiente ejemplo: Netflix invertirá este año la friolera de 6.500 millones de euros en programación televisiva, por otro lado Telefónica invertirá 70 millones de euros en series propias.

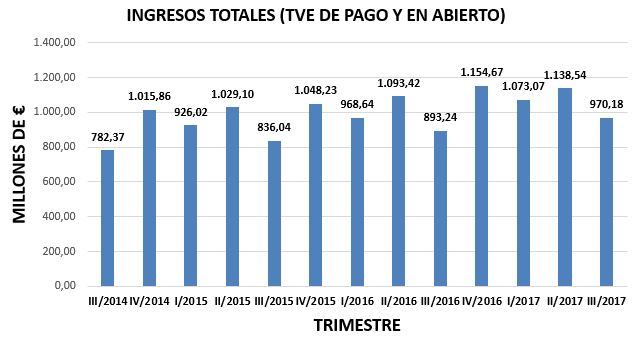

Los

ingresos del sector de las telecomunicaciones en estos últimos tres años según

el regulador, Comisión Nacional del Mercado y la Competencia (CNMC), se han

movido en una horquilla que va desde los 24.000 a 25.000 millones de

euros al año según sus informes. Por otro lado, los ingresos por la

televisión de pago para las telco en los últimos tres años han oscilado en una

horquilla que varió entre los 1.650 y los 2.100 millones de euros. Esto hace que dichos ingresos televisivos

representen un porcentaje en los ingresos totales de las operadoras que oscila

entre el 6,87 y el 8,36% según el regulador.

Fuente: CNMC

Por otro lado si nos fijamos por operador

telco cuál ha sido el discurrir de su actividad comercial en el mercado español en los dos últimos

años, observaremos que sus tasas de crecimiento han sido muy discretas, por

ejemplo: Telefónica ha capturado en los últimos ocho trimestres

un total de 176.100 accesos de televisión en el

mercado español, lo que hacen unos 22.012 accesos al trimestre. Vodafone por su

lado ha capturado en dichos ocho trimestres un total de 370.000 accesos

televisivos, lo que hace un total de 46.250 accesos al trimestre. Y por último Orange ha

capturado en dichos dos años un total de 320.000 accesos, lo que representa un total de 40.000

accesos al trimestre. En total entre los tres principales players del sector

televisivo de pago han capturado en los últimos dos años un total de 866.100

accesos.

Esta situación que se constata a nivel del mercado español, sucede también a nivel de grupo dentro de cada una de dichas telco en los diferentes mercados donde operan, ya que la tasa de accesos a nivel de grupo tiene crecimientos también moderados. El número de accesos de televisión en el Grupo Telefónica en el año 2017 creció hasta los 8,4677 millones de accesos, 178.700 accesos más en el año 2016. En el Grupo Vodafone el número de accesos de televisión creció hasta los 9,74 millones de accesos en el año 2017, 130.000 accesos más en el año 2016. El Grupo Orange alcanzo los 9,065 millones de accesos de televisión, 582.000 accesos más que en el año 2016. Estos datos configuran un escenario nítido donde se atisba que dicho nicho de mercado tiene un crecimiento pequeño en cuanto a captura de clientes por lo que la moderación en cuanto a inversiones en dicho nicho dentro de las telco tiene que ser completamente “racional”, no como se produjo con el futbol, ya que tanto la gran oferta de competidores que existe como de contenidos hace muy difícil rentabilizar grandes inversiones.

En cuanto a los ingresos que genera dicho nicho de mercado, tenemos por ejemplo que el Grupo Telefónica obtuvo unos ingresos por video en el 2017 que alcanzaron los 2.992 millones de euros durante el

año 2017, son un 5,75% del total de los ingresos de dicho grupo, que fueron de 52.008

millones de euros.

Si nos finamos por

ejemplo en los OTT´s, como por ejemplo Netfilx, vemos unas

métricas que sonrojan a cualquiera que quiera competir en su nicho de mercado. La

OTT por excelencia en el mercado de la televisión de pago crecio en el año 2016

y 2017 a razón de 19,034 y 23,786 millones de accesos en la televisión de pago.

Este hecho nos arroja tasas de crecimiento que están por encima del 20% al año.

Ante hechos como estos,

no cabe por menos que recordar a quienes dirigen las compañías telco, que

el “core” de su negocio no es la televisión, ni por ingresos ni por porcentaje de clientes que atesoran sobre la base total de clientes que tienen. Por otro lado

conviene recordarles que no pueden atar el futuro de dichas telco a aventuras

económicas que dejen las compañías a los pies de los caballos como sucedió en

la anterior subasta, ya que la rentabilidad de dicho negocio ha quedado

demostrado que es pírrica para el coste que tiene. Pero no solo se deben de

plantear una prudencia extrema con las inversiones que efectúan en dicho negocio

en cuanto a derechos deportivos, sino que se tiene que extrapolar dicha

prudencia a la ficción o cualquier otro contenido televisivo. Un

ejemplo de esto último lo estamos observando en dos compañías que disfrutaban

de un duopolio en abierto como son Antena 3 y Mediaset. En

los últimos resultados presentados por la CNMC, los ingresos de las

televisiones en abierto cayeron de 517 a 371,4 millones de euros, es decir un

28%.

Estos días en dichas

presentaciones efectuadas por los primeros directivos de las telco, se

entreveía una cierta prudencia en cuanto a intentar adquirir dichos derechos

audiovisuales del fútbol, sin embargo no se cerraba del todo la puerta.

Cuestión que da que pensar en cuanto a la claridad con la que deberían de tener

claras dichas cuestiones, a la vez que manifestaban las mismas. Sin embargo la

cuestión es muy sencilla, la pregunta que se tienen que plantear es la

siguiente, ¿Cómo va a rentabilizar una plataforma como BeinSport los

derechos de la Champions que adquirió por 1.100 millones de euros para las

próximas tres temporadas con una plataforma de 125.000 clientes, si las tres

telcos (Vodafone, Orange y Telefónica) que adquirieron los derechos anteriores de

la liga con una suma de 5,8436 millones (al cierre del año 2017) no fueron

capaces de hacerlo?

Ya

lo dijo René Descartes: “Es prudente no fiarse por

entero de quienes nos han engañado una vez.”

No hay comentarios:

Publicar un comentario