Grecia es la cuna del teatro occidental, su

origen se remite a las celebraciones religiosas en honor al dios Dioniso,

divinidad de la fecundidad, de la vegetación y de la vendimia (el vino). Los

griegos celebraban estas fiestas en sus conjuros con objeto de ahuyentar los

espíritus malígnos y otras pantomimas o bufonadas.

Todo comenzaba con una comitiva, un carro que recorría las calles con la

estatua de Dioniso sobre él, rodeado de bailarines que representaban a

los sátiros- compañeros de la divinidad masculina- y seguido por jóvenes ansiosos

de alcanzar el éxtasis dionisíaco. En honor a dicho dios, se sacrificaba un

carnero cuya sangre servía para fertilizar los campos mientras las personas

bailaban y canturriaban algunos textos. Esto se conoce como el ditirambo,

y se llevó a cabo en las afueras de cualquier pueblo griego. El mito dice que

durante estas invocaciones, un griego pasado de vino se levantó y dijo: ¡Yo

soy Dionisio!, ¿Qué

quereis?, y así nació el primer actor en el sentido

estricto del término. Desde entonces, un “primer

actor” salió del coro para

disfrazarse de dios, luego se representarían escenas de su vida, y finalmente,

de los hombres.

Dos son los géneros teatrales fundamentales: la

tragedia y la comedia. La tragedia pone en escena los grandes

problemas de la condición humana: el destino, la libertad, el

concepto de culpa, etc. Sus personajes son casi siempre héroes o dioses,

personajes relacionados con el mundo del mito. Estos personajes suelen utilizar

un lenguaje grandilocuente, sin embargo sus finales son trágicos y violentos, siendo

frecuente la muerte o el sufrimiento del héroe. En la comedia, aunque

puede llegar a plantear temas elevados, normalmente éstos tienen más que ver

con la vida cotidiana, sus personajes son seres de la vida cotidiana, siendo menor

la importancia del elemento mítico. A diferencia de la tragedia, los finales de la comedia suelen

ser normalmente felices. Destacaron en la época dorada del teatro griego allá

por el siglo V al IV a. C. en la tragedia tres grandes genios: Esquilo (525-455 a. de

C); Sófocles

(496-406 a. de C.) y Eurípides

(480-406 a. de C). En la comedia destacaron Aristófanes (445-386 a. de C.) y Menandro (343-292 a.

de C).

http://bit.ly/2nSKGXZ

http://bit.ly/2nSKGXZ

Las empresas adquiridas obtuvieron durante los años previos a la adquisición resultados económicos más mediocres que sus competidores, tales como: endeudamiento más elevado, pérdida de clientes, reducción de la cuota de mercado, etc. Parece, pues, deseable para la salud económica de cualquier país, disponer de agentes económicos fuertes y solventes en los sectores estratégicos como son: las telecomunicaciones, la energía, el agua, etc. Aquellas compañías que se encuentran en esta situación de solvencia buscaran otras compañías “mal gestionadas” con potenciales negocios donde la sinergia de ambas haga crecer la riqueza del oferente. Esto a nivel directivo provoca dos efectos saludables: por un lado, los directivos capaces se esforzarán más en el desempeño de su tarea, por otro, los directivos ineficientes tendrán que buscar otro empleo más acorde con sus capacidades. Lo que es difícilmente comprensible por ejemplo, es que una compañía pueda permanecer 36 trimestres con pérdida de clientes y que los directivos no tomen medidas correctoras de dicha situación, cuando se da este tipo de fenómenos lo que existe es una pseudogestión, como manifeste en el post ,PSEUDOGESTIÓN DIRECTIVA...UN ENGAÑO A LOS DIFERENTES STAKEHOLDERS . Han sido numerosos los artículos académicos que han abordado esta situación, unos se han fijado exclusivamente en las consecuencias para el CEO, otros, en los altos ejecutivos en general y otros han tratado también el asunto desde una perspectiva más amplia de la rotación ejecutiva en general, donde se incluyen despidos y salidas voluntarias. Algunos autores han estimado que el despido del CEO por malos resultados representa entre un 10 y un 20% de los abandonos (Herman, 1981; James y Soref, 1981; Vancil, 1987; Boeker, 1992).

Estudio de Dodd. P.

Estudio de Dodd. P.

El mercado

de las OPAS es uno de los de mayor crecimiento en los

últimos años. En este mercado se realizan transacciones cuyo resultado final es

normalmente un cambio del equipo directivo, del Consejo de Administración

y, por consiguiente de la gestión de la empresa. Los cambios en la estructura empresarial

producidos por esta actividad son muy controvertidos en la literatura académica

y empresarial. Para algunos expertos, las fusiones o "takeovers"

(adquisiciones) producen desaliento en las compañías que son

adquiridas, generando una reducción en la productividad y dañan la economía

nacional donde está radicada dicha compañía, ya que el centro de decisiones se traslada si la oferente viene de otro país. Otros expertos sin embargo afirman

que los "takeovers" lejos de ser lesivas, mejoran el control

y la gestión de los activos empresariales favoreciendo la distribución de los

recursos productivos, dando lugar a una mejora en la eficacia y eficiencia de

dichos recursos. Los

accionistas de las compañías adquiridas son los principales beneficiarios de los

cambios en el control, toda vez que las "primas" que los compradores

pagan por adquirir acciones de las empresas objetivo, sobrepasan, como media,

el 30% de la cotización de las acciones en el caso de adquisiciones y el 20% en

el caso de fusiones.

En Estados Unidos se han hecho multitud de estudios al

respecto sobre este tema, y las principales conclusiones de los mismos son las

siguientes:

En Estados Unidos se han hecho multitud de estudios al

respecto sobre este tema, y las principales conclusiones de los mismos son las

siguientes:

- Las empresas compradoras aumentan también -de media- su valor, aunque en menor proporción que la empresa adquirida.

- Las tomas de control no suponen un despilfarro de recursos financieros, toda vez que el valor conjunto de la empresa compradora y vendedora - tras el cambio de control- aumenta en promedio en más de un 8%.

- Las medidas adoptadas por los directivos tendentes a evitar o dificultar las tomas de control suponen una pérdida (una expropiación para los accionistas).

- Los "golden parachutes" (contrato blindado entre una empresa y un empleado, por lo general un directivo, especificando que el empleado va a recibir ciertos beneficios significativos en caso de rescisión del contrato que lo vincula con la empresa adquirida) no perjudican en promedio a los accionistas. http://bit.ly/2nRaYe9

- Las actividades de los llamados "tiburones financieros" son beneficiosas para los accionistas de las firmas adquiridas y mejoran sustancialmente la gestión de las empresas.

- Los

beneficios de las tomas de control no se producen como consecuencia de un

aumento del poder monopolístico de la empresa compradora.

Según la CNMV (Comisión Nacional del Mercado de

Valores) español, pueden existir distintos tipos de opas, según

su finalidad y características:

- Opas obligatorias / opas voluntarias

- Opas por toma de control

- Opa competidora

- Opas de exclusión

- Opas amistosas

Opas obligatorias / opas voluntarias

La legislación establece determinados supuestos en los

que es obligatorio lanzar una opa: cuando un accionista alcanza el control de

la sociedad, cuando la sociedad acuerda la exclusión de negociación de sus

acciones y cuando la sociedad realiza una reducción de capital mediante la

compra de sus propias acciones para su posterior amortización. Las opas

obligatorias se deben presentar por el 100% de las acciones de la compañía a un

precio equitativo y no pueden estar sujetas a condición alguna, salvo a la

obtención si corresponde, de la autorización de las autoridades de defensa de

la competencia. Las opas voluntarias no están sujetas a la obligación legal de

formularse a un precio equitativo o al 100% de las acciones, en ellas además el

oferente puede establecer condiciones como, por ejemplo, conseguir que acepten

la oferta un número mínimo de acciones para hacer efectiva la misma.

Opas por toma de control

Las Opas por toma de control tienen como finalidad

permitir a los accionistas de la sociedad opada vender sus acciones a un precio

equitativo, una vez que la sociedad oferente tiene el control de la sociedad

opada.

Opa competidora

Se habla de opa competidora cuando la oferta afecta a

valores sobre los que ya se ha presentado otra opa cuyo plazo de aceptación aún

no ha finalizado.

Opas de exclusión

Las opas de exclusión tienen como objetivo permitir a

los accionistas vender sus acciones antes de que la compañía deje de cotizar en

bolsa, en este tipo de opas la contraprestación será siempre dinero.

Opas amistosas

Se consideran opas amistosas si se presentan tras un

acuerdo entre la sociedad oferente y los accionistas significativos o el

consejo de administración de la sociedad opada. Si no existe acuerdo previo

suelen denominarse opas hostiles, aunque este calificativo no debe prejuzgar su

posible interés para los accionistas.

En el caso español, aquella OPA que se sitúa por

debajo del 30% del capital no necesita permisos solo comunicar a la CNMV la adquisición de los paquetes de acciones. En compañías como los

"blue chips"(Telefónica, Repsol, Santander, BBVA, Iberdrola) del IBEX

35, cualquier oferente que adquiera una participación por encima del 20%

del capital, tendría “prácticamente el control” al estar el accionariado tan

disperso y los accionistas de referencia con paquetes de control muy por debajo

del mismo. Otra cuestión es que agradase más o menos al

gobierno de turno y que pusiese todas las trabas posibles. El otro beneficio

que tendría el adquiriente es que el desembolso sería muy inferior al que

resultaría de la compra total de dicha compañía.

Siempre que

surge un OPA bien sea; amistosa u hostil, parcial o total, hay una pregunta que se plantean

los directivos que lanzan la misma, ¿Crea valor la suma conjunta de las dos

compañías para los diferentes stakeholders de las compañías? De otra

forma, no habría ningún interés en lanzarse a dicha operación. Si directivos y stakeholders de ambas compañías se ponen de acuerdo para dicha fusión, valoración de ambas compañías para el

canje, la fusión se realizará de forma amistosa. Sin embargo, si no existe el

acuerdo y uno pretende adquirir al otro, se irá hacia una OPA hostil (takeover

bid, oferta pública de

adquisición). Se denomina con el adjetivo de "hostil" a este

tipo de ofertas, pero esta hostilidad (con significado negativo) sólo amenaza

al equipo directivo que puede perder su empleo; los accionistas “suelen”

resultar beneficiados de la hostilidad. El precio que pagará dicho

oferente tendrá que ser necesariamente mayor que el valor actual de la empresa

ya que si no ningún accionista querrá vender, e inferior al valor incremental

que los directivos de la empresa compradora esperan generar con la suma de las

dos compañías.

Los

motivos para que una compañía lanze una OPA pueden ser múltiples, entre ellos están:

1.

La

mejora de la eficiencia conjunta

2.

La

mala gestión de la empresa adquirida por el equipo directivo

3.

Razones

fiscales

4.

Motivaciones

no económicas del equipo directivo

5.

Razones

de eficiencia económica en determinados mercados

6.

Etc.

Quiero

centrarme en el punto dos de las causas que puede motivar una OPA,

la

mala gestión del equipo directivo http://bit.ly/2E9A69Y Si una compañía es mal gestionada por sus directivos, estará generando menos riqueza de

la que probablemente puede, con lo cual existe un daño que penalizará su

cotización bursátil, conviertiéndola en presa fácil para sus competidores. Esto generalmente no ocurre de un día para

otro, sino que el deterioro de las cuentas viene manifestándose trimestre

tras trimestre, cuando hay que presentar los resultados a los diferentes grupos

de interés. Por lo tanto, cuando una compañía tiene cuatro o cinco

trimestre con problemas (caída de ingresos, pérdida de clientes, etc.), tiene

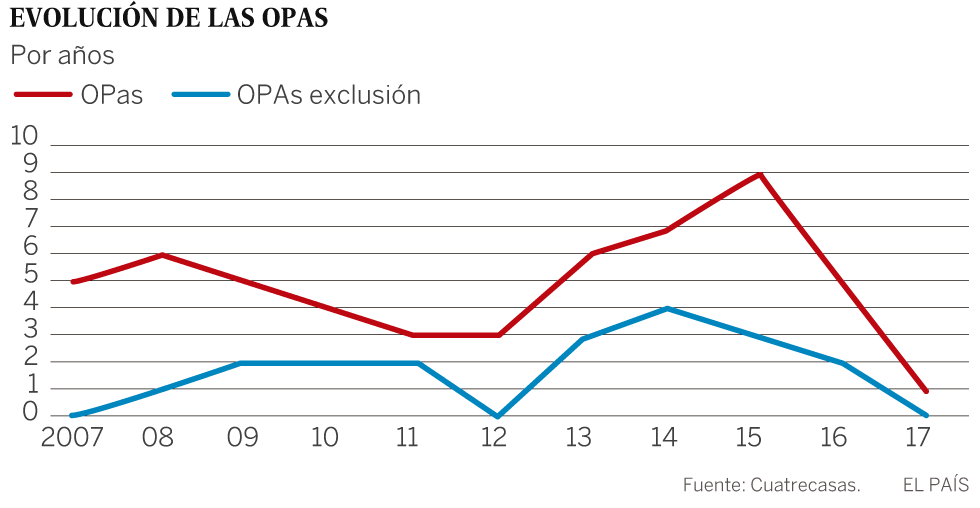

que empezar a adoptar medidas encaminadas a reorientar dichos resultados, bien sea; cambiando, eliminando o reorientando la estrategia adoptada. En Estados Unidos en el año 2016, las compañías

que cotizaban en el Índice S&P 500, que reúne a las 500 compañías de mayor

capitalización, cerca del 90% registraron unas ganancias que estuvieron

un 4% por debajo de las cosechadas durante el mismo periodo de 2015. Fue el

sector petrolero el principal causante de dicho hecho, esto

motivo que dichas compañías petroleras acometiesen las medidas necesarias que

permitieron salir de dicho estancamiento económico al conjunto de dicho índice en

los siguientes trimestres, como se puede ver en el gráfico de abajo.

Si los directivos avispados de otra compañía observan

estas dificultades en otra compañía, es muy probable que no tengan inconveniente en comprar la misma si ve que está

mal gestionada y tiene potencial, siempre que el precio de la empresa adquirida responda a la

riqueza generada por los directivos ineficientes. La empresa adquirida generará

más riqueza (y aumentará de valor) gracias a la sustitución del equipo

directivo por otro más competente. Los indicadores de

rendimiento más usados para evaluar el rendimiento de un CEO en la bibliografía

empresarial son: ratio de rentabilidad para los accionistas (McEachern, 1975; Salancik y Pfeffer, 1977;

James y Soref, 1981; Wagner, Pfeffer y O ́Reilly, 1984); evolución de las cotizaciones bursátiles (Benston, 1985; Coughlan y Schmidt, 1985;

Warner, Watts y Wruck, 1988; Naveen, 2006); la tasa de crecimiento de las

ventas (Boeker, 1992) o la diferencia entre las expectativas de

los inversores y el beneficio de la compañía (Puffer y Weintrop, 1991; Lucier et al., 2007). Estos últimos

autores, responsables del reciente informe anual de la consultora Booz

Allen y Hamilton sobre sucesión ejecutiva, y a la vista de los ocho

informes anteriores, concluyen que los consejos de administración son

cada vez menos que tolerantes con los bajos niveles de desempeño de las compañías, sin embargo en algunas compañías parece que esta regla no se cumple.

En estos casos, la unión suele realizarse a través de una

oferta de adquisición, pues a través de una fusión es más difícil desprenderse

de los directivos incompetentes. Hay ocasiones en que la adquisición se disfraza

como una fusión, pero esto no es más que para dar una salida airosa al equipo

directivo cesante. Según múltiples

estudios realizados en Estados Unidos, éste es el principal motivo en adquisiciones

de empresas a través de oferta pública. Las empresas adquiridas obtuvieron durante los años previos a la adquisición resultados económicos más mediocres que sus competidores, tales como: endeudamiento más elevado, pérdida de clientes, reducción de la cuota de mercado, etc. Parece, pues, deseable para la salud económica de cualquier país, disponer de agentes económicos fuertes y solventes en los sectores estratégicos como son: las telecomunicaciones, la energía, el agua, etc. Aquellas compañías que se encuentran en esta situación de solvencia buscaran otras compañías “mal gestionadas” con potenciales negocios donde la sinergia de ambas haga crecer la riqueza del oferente. Esto a nivel directivo provoca dos efectos saludables: por un lado, los directivos capaces se esforzarán más en el desempeño de su tarea, por otro, los directivos ineficientes tendrán que buscar otro empleo más acorde con sus capacidades. Lo que es difícilmente comprensible por ejemplo, es que una compañía pueda permanecer 36 trimestres con pérdida de clientes y que los directivos no tomen medidas correctoras de dicha situación, cuando se da este tipo de fenómenos lo que existe es una pseudogestión, como manifeste en el post ,PSEUDOGESTIÓN DIRECTIVA...UN ENGAÑO A LOS DIFERENTES STAKEHOLDERS . Han sido numerosos los artículos académicos que han abordado esta situación, unos se han fijado exclusivamente en las consecuencias para el CEO, otros, en los altos ejecutivos en general y otros han tratado también el asunto desde una perspectiva más amplia de la rotación ejecutiva en general, donde se incluyen despidos y salidas voluntarias. Algunos autores han estimado que el despido del CEO por malos resultados representa entre un 10 y un 20% de los abandonos (Herman, 1981; James y Soref, 1981; Vancil, 1987; Boeker, 1992).

Las fusiones

y adquisiciones tienen aspectos controvertidos para algunos de los principales stakeholders

de

la compañía adquirida que tienen que ser sopesados y valorados. Si

los reguladores son claves en cuestiones tales como, la

posición de dominio que alcanza la compañía resultante, en otros

aspectos como las reducciones que empleo que esto genera y los elevados

precios que pueden venir a los consumidores, son cuestiones que no

se deben de perder de vista por el impacto que pueden tener en la economía y el

país. Cuando hablamos de “utilities” como por ejemplo energía

y telecomunicaciones, los gobiernos tienen que ser conscientes

de la entrega de soberanía que esto supone, sin embargo hemos visto que en esta país esto no sucede, el caso de Endesa fue emblemático.

Ha habido numerosos estudios sobre la justificación de dicha creación de

valor por medio de una fusión empresarial, algunos de los más importantes son

los siguientes. Mandelker, G. realizo un estudio cuyo título es “Risk and

Return: The Case of Merging Firms” en el Journal of Financial

Economics, utilizando datos mensuales. El estudio concluye que

las compañías adquiridas se revalúan en un 14% como consecuencia de la fusión,

sin embargo las empresas compradoras no experimentan cambio.

Dodd P. publicó en

1980 su tesis “Merger Proposals, Management Discretion and Stockholder Wealth” en

Rochester

bajo la dirección de Michael Jensen. Su estudio mejora el

de Mandelker

porque utiliza cotizaciones diarias y

porque estudia el impacto de la fusión en la fecha del anuncio del inicio de

las negociaciones (en vez del día en que se consuma la fusión), lo que es más

consistente con la eficiencia de los mercados financieros. Los

resultados fundamentales se exponen en la siguiente tabla.

Las empresas

vendedoras ganan en promedio y las compradoras pierden como consecuencia del

anuncio de la fusión. El primer resultado ha sido

verificado en numerosos estudios sucesivos, pero el segundo ha sido desmentido

por posteriores estudios. Otro interesante

resultado es que las fusiones fracasadas como consecuencia de una decisión del

equipo directivo producen un descenso menor en las cotizaciones que aquellas

otras en que las negociaciones terminan por otras causas. Esto puede

explicarse por el hecho de que la mayoría de las empresas se ven envueltas con

posterioridad en otro proceso de fusión y los accionistas son conscientes de

ello.

Existe otro estudio academico de 1983 del profesor

de finanzas de la Universidad de Harvard, Asquith, P., cuyas conclusiones son las siguientes:

Lo que nos dice la experiencia de otras OPAS

acaecidas es que en cualquier tipo de OPA, amistosa u

hostil, siempre hay ganadores y perdedores, obviamente el que compra marca

el paso al comprado, con lo que si hay que hacer ajustes y sacrificios el opado

tiene muchas más papeletas para ser el pagador de los mismos. Por todo ello

es imprescindible que las compañías se encuentren lideradas por equipos

directivos y Consejos de Administración capaces, solventes y responsables.

El cambio en el control de una empresa

se realiza por medio de fusiones, adquisiciones y cambios en la

estructura del Consejo votados en dicho Consejo de Administración.

En el mundo empresarial el principio de Darwin (las especies no son

inmutables, cambian, o evolucionan, y el principal motor del cambio es la

selección natural), se lleva exactamente igual que en el mundo animal, al igual que en la naturaleza, en el entorno empresarial es el más

fuerte el que sobrevive. La compañía más fuerte es la que logra

sobrevivir y seguir creciendo en un contexto increíblemente competitivo y

combativo.

Es el conocido “Darwinismo empresarial”, que establece que sólo las empresas flexibles, preparadas para

afrontar toda clase de cambios y dispuestas a transformarse para continuar

creciendo, son las que lograrán subsistir en el tiempo. Esta capacidad de adaptación al cambio tiene que ver con el desarrollo del negocio,

los medios, las técnicas, pero sobre todo ataña a las personas, a los profesionales que integran la

compañía. Si el liderazgo que guía la compañía no es el adecuado…La

tragedia griega del comienzo de este post está servida.

Ya lo dijo William

Shakespeare: “Una

desgracia va siempre pisando las ropas de otra, tan inmediatas caminan”.

No hay comentarios:

Publicar un comentario