El año 2017 deberá ser recordado como

el año de la guerra de los accesos, y como en toda partida jugada entre

competidores ha habido ganadores y perdedores como muestro en el resumen de

dicho cuarto trimestre y del año 2017. La estrategia de “más por más” empleada por los tres principales players no parece haber dado buenos

resultados si nos fijamos en la captura de accesos que han efectuado en el año,

sin embargo para al cuarto operador, MasMóvil, ha sido un rotundo éxito. Su contención de

precios y un ajuste de servicios más real a las necesidades del cliente le han

permitido salir enormemente beneficiado de dicho año, tanto en ingresos como en accesos. En el año 2017 se produjeron un total

de 6.518.671

portabilidades en nuestro país, cifra record que pone de manifiesto la

promiscuidad del cliente frente a factores como son el precio de los servicios.

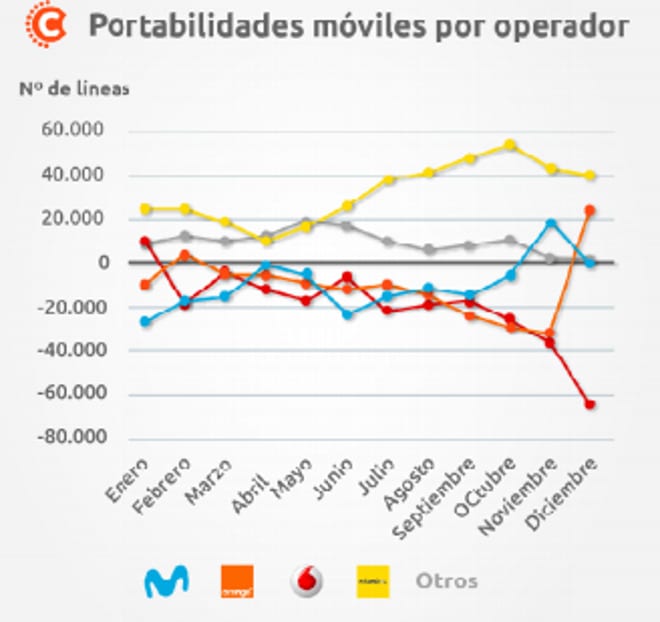

Según las cifras de portabilidad,

en la mitad de los meses del año 2017

tuvieron lugar entre 500.000 y 600.000 portabilidades. Tan solo dos meses del año se sitúan

por debajo del medio millón, febrero y abril. Este último no llegó ni siquiera

a las 400.000 portabilidades. Atendiendo a los diferentes periodos del año, el

último cuatrimestre del año fue el que registró un mayor número de

portabilidades. Mientras, el primero muestra las cifras más bajas al respecto. Movistar

sigue siendo el operador con más líneas móviles asociadas, pero su distancia

con respecto a Orange y Vodafone es cada vez más reducida.

Así, el operador español se sitúa tan solo 3,2 puntos por encima de la compañía

francesa y 5,2 por encima del operador rojo.

Otro

aspecto importante que se dilucidará los próximos meses es el tema del

contenido del fútbol. El crecimiento de los accesos a los servicios de

televisión en el año 2017 ha sido de 400.600 accesos entre los tres operadores,

(Movistar

190.600, Vodafone 91.000 y Orange 119.000) cantidad insuficiente para

justificar el pago millonario efectuado por unos derechos de retransmisión

deportiva que no tienen retorno positivo para las compañías. En las próximas

semanas observaremos si la prudencia manifestada por los directivos de los tres

principales operadores se mantiene firme o es una estrategia de negociación

para caer otra vez en el mismo error.

Por

otro lado los tres principales operadores tendrán que reconfigurar sus

estrategias comerciales si quieren que los leves crecimientos que tienen en ingresos frente al cuarto

operador, se mantengan sólidos y constantes este 2018, de momento si no se transmiten

dichos contenidos “premium” habrá margen para ajustar más unas tarifas que hoy

por hoy no son competitivas, como demuestran los datos de portabilidad.

TELEFÓNICA

El

Grupo Telefónica logró un beneficio de 3.132 millones de

euros en el año 2017, un 32,2% más que en el año anterior,

gracias al aumento de la cifra de negocio y los resultados extraordinarios por

el ahorro de costes de personal y un menor pago de intereses tras reducir la

deuda un 9%. Este aumento de los beneficios viene motivado por la no existencia

de extraordinarios como sucedió en el 2016, el más importante corresponde a los

1.399 millones que se cargaron en los resultados de 2016 en concepto de gastos

de reestructuración, fundamentalmente por el coste del plan de

bajas voluntarias que acometió Telefónica de España (PSI) y que ya no lastraron

las cuentas del ejercicio pasado. La plantilla del Grupo Telefónica alcanzó

los 125.371 empleados (-5,1% frente a 2016). Otro hecho relevante que

mejoró las cuentas, fue la disminución de la carga financiera, en

concreto se produjo un ahorro en 417 millones de euros del pago de intereses de

la deuda. Los ingresos del grupo se mantuvieron planos en términos

reportados y disminuyeron un 0,1% hasta los 52.008 millones de euros y

el

resultado bruto operativo (OIBDA) alcanzó los 16.187 millones de euros, un 7,1%

más que en el año anterior. Por regiones, los ingresos solo crecen

en Brasil (+8,4%) y caen en Alemania (-2,8%), Reino Unido (-4,7%),

Hispanoamérica (-0,2%) y España (-1,3%). Sin embargo, la rentabilidad medida

por el resultado bruto (Oibda) solo cayó en Reino Unido (-4,15%), y creció en

Hispanoamérica (+1,8%), Alemania (+2,8%). Brasil (+13,2%) y España (+12,5%). Los ingresos de servicio mejoran su evolución

interanual hasta 3,1%, impulsados por el crecimiento de los ingresos de datos

móviles, que aumentan 16,8% y representan ya el 60% de los ingresos de servicio

móvil. Un aspecto importante a destacar ha sido la reducción de la

deuda, la deuda neta financiera se sitúa en 44.230 millones de euros a cierre

de diciembre de 2017, un 9% menos que hace un año, y baja respecto a septiembre

en 2.292 millones de euros. En esta disminución ha sido decisivo el cierre de

la operación de venta del 40% de Telxius, que ha recortado en 1.275 millones la

deuda. Sin embargo

la deuda financiera bruta (Gross Financial

Debt) alcanzó los 55.746 millones de euros, esto es 1.662 millones de

euros menos que en el trimestre anterior que fue de 57.408 millones de euros. El

ratio de deuda neta sobre OIBDA es de 2,66.

Un aspecto en el que me quiero detener es en el

tema de los accesos, este año 2017 el Grupo Telefónica ha cerrado el

ejercicio con un total de 343,4581 millones de accesos. El número de accesos desde la llegada del

actual CEO del Grupo el 8 de abril del 2016, se ha reducido en 3,6313

millones de accesos. Sin embargo el 30 de noviembre del 2017, en

una cumbre directiva celebrada en Madrid ante 1000 directivos de la compañía,

dicho directivo prometió alcanzar los 370 millones de

accesos en el año 2020. Actualmente al cierre del ejercicio 2017, Telefónica se

encuentra a 26,5419 millones de accesos para cumplir su promesa.

Para alcanzar dicha meta habría que capturar en los ocho trimestres que faltan

para llegar al 2020 un total de 3,3177 millones

de accesos al trimestre, cuestión nunca conseguida de forma orgánica

(crecimiento natural) en la serie histórica de la compañía, salvo… Que exista

un crecimiento de forma inorgánica como puede ser la adquisición o compra

de algún activo.

Una mención especial de dichos

resultados son los litigios, multas y sanciones que

mantiene abiertos la compañía y que se pueden ver en las Notas 15, 17 y 21 de

dichas Cuentas Anuales Consolidadas. http://bit.ly/2H1sMdF

En página 90, según recoge dicha memoria: “ Telefónica Brasil y sus sociedades

responden por diversos procesos administrativos y judiciales de carácter laboral,

tributario, civil y regulatorio ante diferentes tribunales. La dirección del

Grupo Telefónica basada en la opinión de sus asesores jurídicos ha constituido

la provisión correspondiente a aquellas causas cuyo desenlace desfavorable es

considerado probable. La siguiente tabla muestra el saldo de estas provisiones

a 31 de diciembre de 2017 y 2016”.

En página

113 de dicha memoria se refiere lo siguiente: “Todos los procesos relacionados

con estos asuntos están siendo impugnados en todas las instancias

(administrativas y judiciales), siendo el importe acumulado estimado de

contingencias posibles, incluyendo intereses, sanciones y otros conceptos de

aproximadamente 18.968 milllones de reales brasileños (aproximadamente 4.781

millones de euros, véase Nota 15). Telefónica Brasil cuenta con informes

externos que apoyan su posición, esto es, que los referidos servicios no se

encuentran sujetos al ICMS”.

Con fecha 23 de febrero se

documenta dicha noticia en el diario El País http://bit.ly/2ouYIzh, en

el mismo se refleja que Telefónica lleva años arrastrando estos procesos desde

varios ejercicios y ha provisionado un importe sobre sus cuentas por “las

causas cuyo desenlace desfavorable es considerado probable”. A 31 de diciembre

de 2017, esa provisión ascendía a 1.693 millones de euros. Así

mismo el diario refleja que Telefónica mantiene una serie de litigios

tributarios en Brasil sobre los impuestos directos e indirectos que se están

dirimiendo en distintos procedimientos administrativos y judiciales por un

importe total de 23.712 millones de reales (5.977 millones de euros),

según ha comunicado la compañía en su informe anual correspondiente al

ejercicio 2017.

En menor medida de cuantía

se encuentra la filial peruana del Grupo Telefónica. Como recoge la memoria en

su página 92, su filial dota en el ejercicio una provisión por importe de 1.521

millones de soles peruanos (431 millones de euros aproximadamente) en

relación con las reclamaciones fiscales

en Telefónica Perú (véase Nota 17), a 31 de diciembre de 2017 la

provisión por este concepto asciende a 425 millones de euros (464 millones de

euros a 31 de diciembre de 2016).

Con respecto a la división de Telefónica en

España, los ingresos en el cuarto trimestre alcanzaron la cifra de 3.243 millones de euros.

El año 2017 los ingresos por negocio alcanzaron la cifra de 12.653

millones de euros, 162 millones de euros menos que en el año 2016. El

resultado operativo antes de amortizaciones (OIBDA) ha subido de 4.403

millones de euros en el 2016 a 4.952 millones en 2017. El margen de

dicho (OIBDA) ha subido del 34,4% en el 2016 al 39,1% en 2017,

sin embargo un indicador que ha caído este

2017 hasta 1.683 millones ha sido el CAPEX o inversión, esto son 169 millones menos

que en el año 2016, un 9,12% menos.

Un aspecto que vuelvo a recalcar como hice a nivel de

grupo, es el número de accesos. En concreto la división española lleva desde el

año 2010 perdiendo accesos en mayor o menor medida, como se puede ver en el Gráfico-A.

En concreto en el año 2017 se perdieron 245.300 accesos. Desde

el comienzo de la crisis económica en el año 2008 (3º trimestre), se han

perdido un total de 6.206.100 millones de accesos hasta el 31 de diciembre del

2017. Las constantes subidas de precios a razón de la famosa regla,

“más por más” (más servicios por más precio), está

penalizando la captura de accesos en cuanto a la posibilidad de tener un mayor

incremento.

GRÁFICO-A

En el año 2017 Telefónica de España ha capturado un

total de 190.600 accesos de televisión, esto es un 4,95% más que los que

tenía al terminar el 2016, el total de dichos accesos ha alcanzado la cifra de 3.847.600

millones de accesos. Por otro lado los accesos FTTH (fibra

óptica) han crecido en 425.400 accesos, hasta alcanzar la cifra de 3.423.700

millones de accesos, un 12,42% más que en el 2016. Esta cifra sitúa el grado de

ocupación de dicha red FTTH en un 17,83% del total desplegado.

Los

gastos de personal, 587 millones de euros, impactados por la citada provisión

de restructuración (89 millones de euros), se reducen un 5,2% en el trimestre

por el ahorro interanual derivado del plan de suspensión de empleo (29M€). En

enero-diciembre, estos gastos se reducen un 6,3% ascendiendo los ahorros del

plan a 158 millones de euros, adicionales a los conseguidos en años anteriores. La plantilla a

cierre de diciembre se sitúa en 27.291 empleados (-5% interanual).

Un hecho relevante que ha sucedido al acabar dicho

trimestre ha sido la salida del CEO de la división española, el cual había sido

nombrado en septiembre del 2011. En la siguiente macro están algunos de los

principales kpi´s de su periodo de gestión.

VODAFONE

Los principales

hitos de la operadora en España en este último trimestre han sido los

siguientes:

- Los ingresos totales ascendieron a 1.257 millones de euros en el trimestre, un 0,3% orgánico más que un año antes

- Los ingresos por servicios convergentes en el segmento residencial crecen un 13,1% y ya suponen un 59% del total de ingresos del segmento

- En el tercer trimestre del año, se mantuvo la dinámica actividad comercial de trimestres anteriores:

- +30.000 Clientes de contrato de telefonía móvil

- +149.000 Clientes de fibra

- +38.000 Clientes de Vodafone TV

- +45.000 Clientes de Vodafone One

- Vodafone prosigue en su extensión de la huella de banda ancha ultrarrápida móvil y fija en España:

- Las unidades inmobiliarias disponibles con fibra alcanzaron los 20,1 millones a 31 de diciembre

- La red 4G+ de Vodafone, con velocidades de hasta 350 Mbps, llega ya a más de 1.100 municipios

En dichas cuentas se

constata un crecimiento del 13,1% en los

ingresos por servicios convergentes en el segmento residencial. Además, la cartera de

Clientes de Vodafone One cerró el trimestre con 45.000 clientes más que hace

tres meses y 369.000 más que hace un año, hasta superar los 2,5 millones al

cierre de diciembre. Los clientes de

contrato de telefonía móvil de Vodafone España aumentaron en 30.000 en el

trimestre, alcanzando los 11,6 millones, 220.000 más que un año antes.

Por otro lado, la cartera total de Clientes de telefonía móvil se acercó a los 14,4 millones a final

del trimestre. Los clientes con dispositivo y plan de precios 4G

alcanzó a 31 de diciembre los 8,6 millones, 1,4

millones más que 12 meses antes. A 31 de diciembre de 2017, la red 4G+

se había extendido a más de 1.100 poblaciones, que ya pueden disfrutar de

velocidades de hasta 350 Mbps. Además, durante este trimestre se ha presentado

la tecnología de red denominada MEC (Multi-access

Edge Computing), que permite reducir la latencia (o retardo) en la red

comercial en más del 90%. Este anuncio se suma al lanzamiento de 4,5G en Madrid

y Salamanca en el trimestre anterior que permite incorporar a la red 4G

tecnologías propias de 5G.

Por

otro lado, los clientes de fibra

se han incrementado en 149.000 en el trimestre hasta los 2,68 millones,

un 21,6% más que doce meses antes. La oferta de servicios de fibra de

Vodafone España llegaba el 31 de diciembre a 20,1 millones de unidades

inmobiliarias, de las cuales 10,3

millones forman parte del despliegue de red de fibra propio o compartido. Vodafone

continúa con el despliegue de la tecnología Docsis 3.1 en su huella de fibra,

permitiendo velocidades de hasta 1Gbps en más del 70% de su huella de fibra y

en despliegues compartidos. El número de

Clientes de Vodafone España de banda ancha fija también subió hasta los

3.356.000 a 31 de diciembre de 2017. La cartera de

Clientes de Vodafone TV sigue creciendo un trimestre más, con un incremento de

38.000 en estos tres meses hasta los 1,37 millones. Por otro lado, se

están reforzando los canales de relación online con los Clientes, logrando que

los tiempos de respuesta en los perfiles corporativos en redes sociales de

Vodafone España se reduzcan desde el mes de mayo en más de un 60%.

ORANGE

Los

ingresos de Orange

España en el cuarto trimestre llegaron a los 1.373 millones de euros, un 5% más que en el

mismo periodo del año anterior, continuando la tendencia positiva

de trimestres anteriores. Entre octubre y diciembre, los ingresos por

servicios móviles crecieron un 6,1% hasta 698 millones; los ingresos por

servicios fijos aumentaron un 3,1%, hasta 521 millones; y los procedentes de

venta de equipos crecieron un 7,6%, hasta los 153 millones de euros. Durante

el ejercicio 2017 se alcanzaron un total de 5.371 millones de euros de ingresos, esto es un 7,1% más que

en el año anterior.

Esta progresión ha sido posible gracias tanto al

crecimiento en la facturación por servicios móviles, que aumentó un 7,3% en

el último año, hasta 2.769 millones de euros, como en los ingresos

por servicios fijos, que se incrementaron un 6,2%, hasta 2.041 millones de

euros. También destaca el aumento en la facturación de la venta de equipos

que ascendió a 559 millones, un 10,1% más en el año. En el total del año 2017, Orange aumenta el

EBITDA un 17% hasta los 1.582 millones de euros en 2017 (722 millones en el

primer semestre y 859 millones en el segundo). El EBITDA de la compañía

registra una mejora de su margen sobre ingresos de 2,5

p.p., hasta alcanzar el 29,4%.

Orange

España invirtió un total de 1.115 millones

de euros en 2017

-lo que representa un 21% sobre sus ingresos-, destinados fundamentalmente, al

desarrollo de las nuevas redes de alta velocidad 4G y de fibra óptica. Gracias

a este impulso en sus planes de despliegue, la compañía cuenta ya con una cobertura de telefonía móvil de cuarta generación sobre más del 95,7% de

la población española y alcanza con su red de fibra a 12

millones de hogares en España, un

24,4% más que el año anterior. Así, solo meses después de

adelantar a 2018 su objetivo de cubrir 14 millones de inmuebles con tecnología

FTTH, Orange aceleró su despliegue, ampliando hasta un total de 2.000 millones de euros su inversión total en

fibra en España, lo que le permitirá llegar con esta tecnología a 16 millones

de hogares en 2020. Estos nuevos planes le permitirán

alcanzar con su cobertura de fibra óptica a más del 70% de todas las

poblaciones españolas de más de 5.000 habitantes y al 90% de las de más de

10.000.

Orange ha conseguido cerrar el año 2017 con 20.045.000

clientes, de los

cuales 15.893.000 son

de telefonía móvil (9,3 millones de ellos son de 4G) y 4.152.000 de banda ancha fija (con

2.260.000 clientes de fibra óptica). Asimismo, la compañía

cuenta ya en España con 626.000 clientes de televisión. El 83,1% de los clientes de banda

ancha fija ya disfruta de ofertas convergentes. El 15% de la base de clientes de

banda ancha fija disfrutan de la oferta de televisión de Orange.

La red de Orange da servicio a

2.970.000 clientes de operadores móviles virtuales con los que ha alcanzado

acuerdos (23,6% más que en el año anterior). La red móvil de Orange es la que

ofrece servicio a un mayor número de clientes en España.

MASMÓVIL

La cuarta operadora española MaMóvil obtuvo un beneficio de 96,6 millones de euros durante 2017, frente a las pérdidas de 37 millones de euros un año antes. El operador ha incrementado un 16% sus ingresos, hasta situarlos en 1.301 millones de euros gracias, sobre todo, a que el año pasado se incrementaron en 960.000 los clientes de dicho operador. Por su parte el número de clientes ya supera los 5,5 millones. Unos 5 millones son del segmento móvil y 504.000 de banda ancha. En el ejercicio 2017 el grupo captó 400.000 portabilidades móviles netas, y 174.000 portabilidades netas en el negocio de banda ancha fija http://bit.ly/2CYDcIF En cuanto a la banda ancha fija, multiplicó por cuatro el número de clientes añadiendo 382.000 clientes en todo el año 2017. Precisamente, el último trimestre del año aceleró con 134.000 clientes captados. En el cuarto trimestre tuvo unas ventas de 351,8 millones de euros. El EBITDA alcanzó los 215 millones de euros en el 2017, un 144% más. Durante el 2017 el grupo invirtió 221 millones dedicados principalmente al desarrollo de su red de fibra y generó un “cash flow” recurrente de 210 millones.

Para

el año 2018 la compañía espera conseguir los hitos fijados en macro B con la

inversión de 385 millones de euros de Capex.

De esta cifra, 80 millones serán inversiones comerciales y los 255 restantes de

naturaliza no recurrente. MásMóvil prevé expandir su red propia de FTTH

a tres millones de hogares en 2018, lo que requiere de alrededor de 210

millones de euros de Capex neto. Para financiar ese Capex, MásMóvil

usará la caja, que a finales del año ascendía a 320 millones de euros.

Además hará uso de las líneas de crédito concedidas pero no dispuestas de

aproximadamente 200 millones de euros. También cuenta con la generación de caja

que se produzca este ejercicio. Eso les permitirá, aseguran, mantener el ratio

de endeudamiento en 2 veces sobre EBITDA.

Macro-B

Como plan estratégico hasta el

año 2020, la compañía prevé crecimientos

anuales de doble dígito en ingresos en estos próximos tres años. Además, prevé

un EBITDA recurrente de entre 460 y 480 millones de euros, lo que implicaría

duplicar la cifra con respecto a este año. Este alto crecimiento esperado

refleja tanto el buen el momento operativo de la compañía como el ROI de la

inversión de Capex de infraestructura, así como el incremento de la proporción

de clientes de banda ancha en red FTTH propia. Por tanto, se espera que el margen

EBITDA recurrente supere el 25% en 2020, auguran desde la compañía.

http://bit.ly/2FETvgC

Ya lo dijo Carl Menger: “La

competencia que se esfuerza por utilizar hasta las más pequeñas ganancias

económicas dondequiera le resulta posible, tiene, en cambio, la tendencia a

llegar con sus bienes hasta las capas más humildes de la sociedad, siempre que

la situación económica lo permita”.

No hay comentarios:

Publicar un comentario