Se acaba de publicar un informe en los Estados Unidos

sobre la televisión de pago, The North America Pay TV Forecast Report, el mismo facilita unas métricas reveladoras sobre la tendencia de dicho servicio en los próximos años. Los ingresos de la televisión de

pago alcanzaron su punto álgido en el año 2015 con 101.710 millones de dólares. En dicho

documento se pronostica una disminución de los ingresos por dicho servicio de 26.580

millones de dólares, un 26%,

entre el año 2015 y 2023, para quedar

los ingresos en un total 75.130 millones de dólares. Los ingresos de la televisión por

cable alcanzaron una cifra máxima de 54.110 millones de dólares en el año 2010,

pero

bajarán a 36.750 millones de dólares en el año 2023. La televisión por cable

perderá casi 12 millones de suscriptores entre 2010 y 2023 (aunque la mayoría de las pérdidas más

importantes ya se han producido).

Simon

Murray, analista principal de Digital TV Research, comenta

en dicho informe: "La televisión por cable no es la única plataforma que sufrirá. La

TV por satélite y la televisión a través de IPTV (la que facilitan las

operadoras de telecomunicaciones) también están perdiendo suscriptores e

ingresos. Gran parte de esto se debe a que los operadores cambian sus

suscriptores a plataformas en línea. Sin embargo, no se espera que el

crecimiento de las vMVPD (Virtual Multichannel Video Programming Distributor) compensen

completamente los suscriptores perdidos, ni los déficits de ingresos de la televisión

de pago tradicional”. La caída de suscriptores en las televisiones de

los operadores de telecomunicaciones IPTV en Estados Unidos, se debe

principalmente a que el operador AT&T alienta a sus suscriptores de

U-Verse a pasar a DirecTV, su otro activo de televisión de pago por

satélite. Esto es lo contrario de lo que sucedió en la mayoría de los otros

países con dichos servicios, como por ejemplo España, donde los abonados de la antigua

Canal Satélite Digital se les está incitando a que se pasen a los servicios de

IPTV si es posible. Los ingresos de IPTV aumentaron en 2015 a 9.600 millones

de dólares, y se reducirán a la mitad 4.770 millones de dólares en el año 2023.

El

número de subscriptores de IPTV superó los 12 millones en 2014, pero disminuirá

a 6,26 millones en 2023.

Los

ingresos de la televisión por satélite caerán de 39.780 millones de dólares en el

año 2017 a 33.610 millones de dólares en el año 2023, un 16% menos.

Las

suscripciones de TV por satélite disminuirán en 4,08 millones entre finales de

2017 y 2023; habiendo caído ya en el año 2017 en casi 3 millones de suscriptores. La compañía Dish Network está impulsando su

plataforma de televisión vMVPD Sling TV, y AT&T

con su plataforma en el mismo estándar DirecTV Now, las

cuales están teniendo un impacto claro en dicho mercado televisivo, tanto en

ingresos como en abonados.

El

número de suscriptores tradicionales de TV de pago cayó desde un pico de 100,34

millones de suscriptores en el año 2012 a 90,35 millones a final de 2017, y

caerá hasta 80,33 millones en el año 2023. La

penetración de TV pago caerá del 87,6% de los hogares con TV en el año 2013 a

66,7. % en 2023. Por

lo que respecta a las previsiones para el mercado de América Latina, las mismas

invitan a una cierta prudencia, ya que la tasa de crecimiento hasta el año 2023

será solo de un 1%. Aunque la recesión económica disminuyó un poco en 2017, el

sector de la televisión de pago latinoamericano aún se vio afectado por dicha ralentización

económica. Según dicho informe, la cantidad de suscriptores de televisión pago permanece

estancada estos últimos años. Se esperan al menos de 5 millones de suscriptores

adicionales de TV pago entre 2017 y 2023, lo que elevará el total a casi 76

millones de suscriptores. La penetración

de la TV pago no superará el 44% actual de los hogares con dicho servicio.

Debido

a sus continuos problemas económicos, políticos y sociales, Brasil perdió 1 millón

de suscriptores de TV pagó entre 2015 y 2017. Su pico más alto de dicho

servicio fue el año 2014, y no se alcanzará dicho techo hasta el año 2023.

México

registró un crecimiento espectacular en el año 2016, sin embargo el año 2017

los suscritores de dicho servicio cayeron. Esta tendencia continuará hasta que recupere

la economía en el año 2020. El total suscriptores en el año 2023 estará un poco

por debajo del máximo alcanzado en el año 2016. México superó a Brasil en el año 2016, convirtiéndose

en el mayor mercado de televisión de pago de América Latina, a

pesar de que Brasil tiene el doble de hogares con televisión que México. Brasil

ha estado perdiendo suscriptores desde noviembre de 2014. Sin embargo, el país

carioca recuperará el primer puesto en el año 2023. Los

ingresos de TV pago en América Latina (suscripciones y PPV-pago por visión)

crecerán solo el 1% entre 2017 y 2023 hasta 19.740 millones de dólares. Los

ingresos caerán en 2017, 2018 y 2019 antes de que comience una lenta

recuperación.

Brasil

con 7.000 millones de dólares en el año 2023 será el principal mercado de Latinoamérica

en TV de pago, seguido por México y Argentina con 2.490 millones de dólares.

Los suscriptores brasileños contratan servicios de más alto valor que los

mexicanos, el total de suscriptores en Brasil en el año 2023 será inferior al

del año 2017. Dos son los operadores que dominan la televisión pago en América

Latina, Claro de América Móvil tenía

13,91 millones de suscriptores de TV pago (500.000 menos que el año anterior) a

final del 2017 y DirecTV/Sky que tenía 21,31 millones de

suscriptores. Estas dos empresas representaron casi la mitad de los

suscriptores de televisión de pago en la región a finales del 2017.

En contraposición a la situación de los

operadores tradicionales de la televisión de pago (entre ellos los de

telecomunicaciones), los OTT´s cubriendo 138 países se prevé unos

ingresos de suscriptores por televisión de pago de 283.000 millones de

dólares en el año 2022 según Digital TV Research. Esto representa un crecimiento

del 18% más con respecto a los 239.000 millones de dólares que ingresaron el año

2016, de acuerdo con el informe sobre pronósticos de TV de pago y OTT efectuado

por dicha consultora en el mes de diciembre. La contribución de los OTT´s al

total de los ingresos que tienen aumentará del 15% que representaban en el año 2016

al 29% en el año 2022. Los ingresos de OTT´s representarán el

42% del total de ingresos por TV de pago en el 2022, frente al 18% que

representaron solo en el año 2016.

Por otro lado, los ingresos de TV pago caerán en el mismo período,

aunque la disminución será reducida.

Las suscripciones de SVOD (video bajo demanda por suscripción) llegarán

a la mitad del total de la televisión de pago en 2022, frente al 27% de 2016.

Las suscripciones de SVOD se multiplicaron por diez entre 2010 y 2016, y se

duplicarán en 2022, hasta 546 millones.

La televisión de pago no está muerta, con más de

mil millones de suscriptores pronosticados para 2022, sin embargo la tasa de

crecimiento será desigual dependiendo de la zona que se estudie, América

del Norte perderá suscriptores, Latinoamérica tendrá un crecimiento exiguo y

Europa seguirá prácticamente plana su tasa de crecimiento. Sin embargo, la

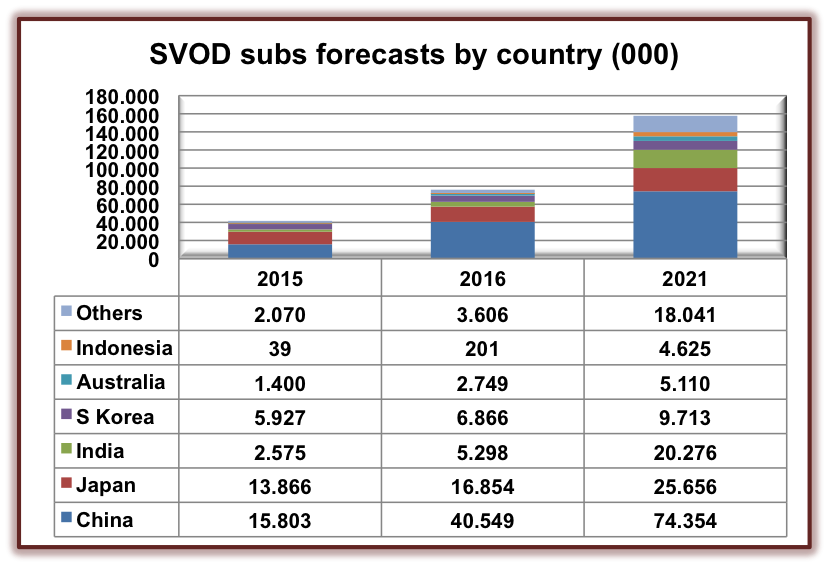

región de Asia Pacífico aumentará en 92 millones de suscriptores entre 2016 y

2022. China agregará

40 millones de suscriptores, llegando a un total 353 millones. India sumará 30

millones de suscriptores adicionales; empujando su total a 179 millones. La

suma de suscriptores de China e India representarán la mitad de los

suscriptores de televisión de pago a nivel mundial para el año 2022.

Estos días se ha publicado en prensa la inversión multimillonaria

de alguna telco en Latinoamérica, concretamente en Brasil en redes FTTH (fibra óptica) y redes

móviles con el fin de facilitar servicios avanzados por dichas redes. Si nos

atenemos a los datos de Digital TV Reserarch, referente mundial

y especialistas en proporcionar inteligencia de negocio en la industria de televisión,

no parece que la televisión vaya a tener un crecimiento económico que justifique

y sirva para amortizar dichos despliegues. Esta situación debe llevar a

realizar las inversiones de forma prudente por parte de dichos directivos, ya que los retornos ante este escenario

se presentan complejos si nos atenemos a las tasas de crecimiento previstas.

Si no es así, los operadores se pueden encontrar con una situación como ha

ocurrido en España, donde dichos despliegues de los tres principales operadores

(Telefónica,

Vodafone y Orange) tienen unas tasas de ocupación muy reducidas, Cuadro-A.

Cuadro-A

Esta

situación puede provocar que dichos operadores carezcan de flexibilidad económica

a futuro para desarrollar otras inversiones que surjan ante nuevos escenarios tecnológicos

que se produzcan. Como vengo diciendo repetidamente, el

despliegue no es un fin en sí mismo, el despliegue de redes es un medio para

obtener un beneficio ante una demanda que existe en el mercado, si la demanda

no justifica dicha inversión, lo mejor es esperar y ver dónde invertir dichos

recursos. El crecimiento en el mundo de la TV como vemos se dirige a los

mercados asiáticos y los OTT´s…Por lo tanto, la prudencia de los directivos de

las telco debe ser una cosa que no deben minusvalorar.

Ya lo dijo Bertrand Russell: “El

hombre prudente sólo piensa en sus dificultades cuando ello tiene algún objeto.

Cuando no, piensa en otra cosa.”

No hay comentarios:

Publicar un comentario