Vocablos como euribor, libor,

tasa de descuento, etc… parecen asuntos de nuestros días, pero sin embargo, no

son sino referencias a determinados tipos de interés y, la historia de estos al

algo tan antiguo como puede serlo la del dinero. Lo cierto es que, casi

desde que existe el dinero, existe el interés, un porcentaje que marca su

precio. Ya en la antigua Roma se empleaban términos como usurero

o aval y algunos han conservado su significado a través de los siglos. El

imperio romano se fundó basando su poderío en un gran ejército y una serie de

leyes que iban en consonancia con un gran aparato burocrático. En esa época,

aunque ya se conocía el concepto de tipo de interés el mismo no estaba

regulado, por lo que era fijado al libre albedrio. Quien no pagaba los créditos

o deudas corría el peligro de ser castigado con la esclavitud o incluso la

muerte. Esto no se trataba de casos aislados, pues los préstamos, al no estar

regulados, podían venir con intereses, todo ello justificado bajo la doctrina

de “lucro

cesante” que defendía que, quien prestaba interés, perdía la oportunidad de

invertir su dinero en otra cosa y, por tanto, conseguir los réditos asociados.

Un famoso prestamista fue Bruto, conocido por formar parte del

complot que acabó con la vida de Julio César y que, según las

crónicas, realizaba préstamos al “módico” interés del 48%. Con

el final del imperio romano, el emperador Justiniano realizó un intento de

regular el negocio de los préstamos, sobre todo en lo relacionado con los tipos

de interés, en un intento de evitar que estos fueran demasiado abusivos. Sin

embargo, con el final del imperio y el advenimiento del cristianismo, las

reglas cambiaron radicalmente.

La religión cristiana no

veía con buenos ojos los préstamos con interés, de hecho, los consideraba casi

un pecado, el pecado de usura, algo poco digno de un cristiano. Su punto de vista era justificado con el

hecho de que la creación de algo desde la nada, es decir, el dinero obtenido

por el interés, era algo poco cristiano. Debido a esto, sólo quien no

perteneciera a esta religión, podría prestar “sin cargo de conciencia”.

Debido a esta rigidez eclesiástica, los judíos eran casi los únicos que podían

dedicarse al negocio del préstamo, no sin cierto desdén de la iglesia. Poco a

poco, las juderías se fueron convirtiendo en núcleos de negocio bancario y

dando a luz a las primeras casas de préstamo y banca. Conforme fueron avanzando

los años, la iglesia católica fue flexibilizando su visión, en parte influida

por las peticiones de los monarcas europeos que necesitaban dinero para sus

guerras de conquista. Se empezó a distinguir entre préstamos para subsistir, en

los que no era lícito cobrar interés, y préstamos para invertir, en los que se

justificaba el tipo de interés por el riesgo del prestamista. Con la llegara de

Martín

Lutero y el luteranismo, el cobro de interés se aceptó como algo

corriente en los países protestantes, en esta época, toda actividad que se

realizase de forma digna, fuese comerciar o prestar dinero, tenía la aprobación

tanto de Dios como de la sociedad.

Los bonos híbridos son

productos que por su naturaleza no pueden clasificarse como de renta fija, ni

tampoco de renta variable. De ahí su carácter híbrido, ya que tienen algunos

aspectos asimilables a la renta fija y otros aspectos de la renta variable. Los

principales productos de este tipo son; las participaciones preferentes y las

obligaciones y bonos convertibles. Las participaciones preferentes

presentan similitudes y diferencias tanto con la renta fija como con la renta

variable. Por su estructura, se trata de un valor de carácter perpetuo,

es decir, no tiene fecha de vencimiento. Su rentabilidad, fija en un

primer periodo y variable durante el resto de la vida del producto, no está

garantizada, ya que queda sujeta a la existencia de beneficios distribuibles. Se

trata de un instrumento complejo y de riesgo elevado que puede generar

rentabilidad, pero también pérdidas en el capital invertido. El

emisor, tratándose de una entidad de crédito, suele reservarse el derecho a

amortizarlas a partir de los cinco años, previa autorización del Banco de

España. Suelen cotizar en AIAF (mercado

organizado de deuda (o renta fija) en el que cotizan y se negocian los activos

que las empresas de tipo industrial, las entidades financieras y las

Administraciones Públicas Territoriales emiten para captar fondos para

financiar su actividad). Telefónica

posee aproximadamente unos 7.000 millones de euros en bonos híbridos en su

cartera de deuda.https://cincodias.elpais.com/

NIIF 16 impacto de alquileres para este 2019 en deuda

La convertibilidad supone la posibilidad de transformar un activo financiero en otro. Así, una determinada obligación puede convertirse en una acción o en otra clase de obligaciones. La diferencia entre canje y conversión estriba en que, en el primer caso, la transformación en acciones se realiza mediante entrega de acciones viejas que forman parte de la autocartera del emisor, mientras que en el segundo, se entregan acciones nuevas. Hasta la fecha de conversión, el tenedor recibe los intereses mediante el cobro de los cupones periódicos. El número de acciones que se entregarán por cada bono u obligación, la forma de determinar los precios, así como las fechas de canje o conversión, se especifican en el folleto de emisión. Llegada la fecha del canje, el inversor tiene dos alternativas:

La convertibilidad supone la posibilidad de transformar un activo financiero en otro. Así, una determinada obligación puede convertirse en una acción o en otra clase de obligaciones. La diferencia entre canje y conversión estriba en que, en el primer caso, la transformación en acciones se realiza mediante entrega de acciones viejas que forman parte de la autocartera del emisor, mientras que en el segundo, se entregan acciones nuevas. Hasta la fecha de conversión, el tenedor recibe los intereses mediante el cobro de los cupones periódicos. El número de acciones que se entregarán por cada bono u obligación, la forma de determinar los precios, así como las fechas de canje o conversión, se especifican en el folleto de emisión. Llegada la fecha del canje, el inversor tiene dos alternativas:

- Ejercitar la opción de conversión, si el precio de las acciones ofrecidas en canje / conversión es inferior a su precio de mercado.

- Mantener las obligaciones hasta la fecha de la siguiente opción de conversión o hasta su vencimiento.

Compañías como Telefónica

o Iberdrola

han apostado por los bonos híbridos, un instrumento de renta fija que computa

como deuda y capital, en una coyuntura económica favorable "con

tipos de interés en mínimos y el bono español a diez años en el 1,35 %",

según han indicado diversos analistas bursátiles. Según Javier Niederleytner (analista): "es un

invento reciente donde no consumes deuda, lo haces con cargo al capital".

Al final lo que hacen es emitir una nueva deuda de bonos subordinados para

comprar una deuda antigua de bonos híbridos y abaratar el coste de financiación,

pero la deuda no desaparece, sigue existiendo a unos tipos de interés más

reducido. Telefónica con alguna operación realizada con bonos híbridos según los analistas, la

acción tendría como fin deshacerse de activos no estratégicos para reducir la

deuda, así como rebajar el coste de financiación media de esa deuda. Si

bien estas operaciones son beneficiosas tanto para el accionista como para la

compañía ya que va reduciendo el coste medio de dicha deuda lo cual hará mejorar las

cuentas a medio plazo, hay que destacar que la deuda no se elimina sino que se

convierte en menor por el pago de intereses menores, lo cual indica que la

gestión directiva no se centra en eliminar la deuda sino en reducir el pago de intereses. Para los inversores y analistas coinciden

en que mejoran las perspectivas, los ratios de solvencia e incluso el beneficio

por acción. Aumenta más lentamente la carga de intereses permitiendo a la

compañía destinar ese dinero a otro tipo de partidas más beneficiosos para el

accionista.

Financiarse con bajos tipos de

interés en la situación actual, con los tipos de interés al 0%, y el bono español a

10 años financiándose al 1,30% y la prima de riesgo en escasos 70 puntos

básicos, las compañías españolas han decidido recomprar deuda. Telefónica ha recomprado bonos híbridos

ahora porque los que emitió en su día estaban emitidos con unos tipos de interés

altos, aproximadamente del 6%, y los de ahora tienen un interés

del 3,40 %. La compañía ha informado que "hay

una diferencia de casi el 2,5 % y de 1.700 millones", por lo que ha

considerado que es "una cantidad muy importante la que se ahorra

Telefónica". Mejora el

rating y la rentabilidad, ya que los bonos híbridos no consumen deuda,

lo que significa que las agencias de calificación o rating a la hora de

valorarlos consideran por una parte capital y otra deuda, y al emitir una

calificación beneficia a las empresas emisoras. Los bonos híbridos

tienen como característica que suelen ser perpetuos y, para que no consuman

deuda, "a cambio, lógicamente, dan algo más de rentabilidad",

estos bonos actualmente dan una rentabilidad de un 3,4%. Asimismo son bonos perpetuos con

un plazo de vencimiento de 50 a 70 años, sometidos a una recompra que

normalmente es a 5 o 10 años, como ha sido el caso de Telefónica. La

empresa tiene la oportunidad de recomprar el bono y de devolver la inversión,

ya que de no hacerlo así, las calificadoras cambiarían la calificación y la

castigarian al considerarla solo como deuda.

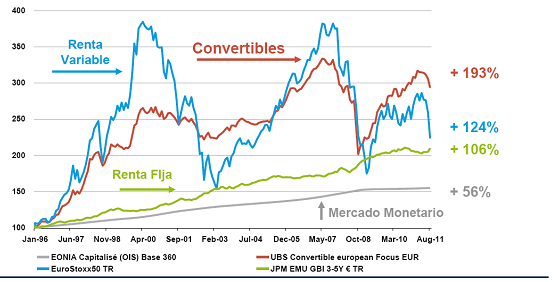

Para terminar el post decir que los bonos convertibles

pueden ser atractivos para aquellos

inversores dispuestos a exponerse a los mercados de renta variable pero

que no quieren asumir el riesgo total de pérdidas de una inversión convencional

en dicha renta variable. En comparación con los bonos corporativos

tradicionales, los convertibles ofrecen una fuente potencial adicional de rentabilidad

procedente de su opción de renta variable y una sensibilidad a los tipos de

interés relativamente baja. Esta última característica podría ser

especialmente relevante actualmente, dada la posibilidad de que aumenten los

tipos de interés y dado el limitado potencial (en un análisis histórico) de un

mayor ajuste en el mercado de bonos corporativos tradicional. Así pues, bien

está el reducir el pago que se efectúa de los intereses que se generan por los

prestamos pedidos, pero esto no puede ser justificación para olvidar que el principal

de la deuda no se este reduciendo a más velocidad, sino que lo que se está efectuando es un

alargamiento del pago del mismo con intereses más bajos, para que la compañía este menos atragantada con

el pago de más intereses.

Para terminar el post decir que los bonos convertibles

pueden ser atractivos para aquellos

inversores dispuestos a exponerse a los mercados de renta variable pero

que no quieren asumir el riesgo total de pérdidas de una inversión convencional

en dicha renta variable. En comparación con los bonos corporativos

tradicionales, los convertibles ofrecen una fuente potencial adicional de rentabilidad

procedente de su opción de renta variable y una sensibilidad a los tipos de

interés relativamente baja. Esta última característica podría ser

especialmente relevante actualmente, dada la posibilidad de que aumenten los

tipos de interés y dado el limitado potencial (en un análisis histórico) de un

mayor ajuste en el mercado de bonos corporativos tradicional. Así pues, bien

está el reducir el pago que se efectúa de los intereses que se generan por los

prestamos pedidos, pero esto no puede ser justificación para olvidar que el principal

de la deuda no se este reduciendo a más velocidad, sino que lo que se está efectuando es un

alargamiento del pago del mismo con intereses más bajos, para que la compañía este menos atragantada con

el pago de más intereses.

Ya lo dijo Peter

Lynch: “Invierte solo lo que puedas perder sin que esa pérdida represente un

cambio en tu vida actual ni futura”.

No hay comentarios:

Publicar un comentario