Kenny,

un muchacho de la ciudad, le compró un burro a un viejo campesino por 100

dólares.El anciano acordó entregarle el animal al día siguiente.

Pero,

al día siguiente…

El

campesino: Lo siento, pero tengo malas noticias, el

burro se ha muerto.

Kenny:

Bueno, entonces devuélvame mi dinero.

El

campesino: No puedo, ya me lo he gastado.

Kenny: No

importa, entrégueme el burro.

El

campesino: ¿Y para qué? ¿Qué vas a hacer con él?

Kenny:

Lo voy a rifar.

El

campesino: ¡Estás loco! ¿Cómo vas a rifar un burro

muerto?

Kenny:

Es que no le voy a decir a nadie que está muerto.

Un

mes después de este suceso, el campesino encontró nuevamente a Kenny,

y…

El

campesino: ¿Qué pasó con el burro?

Kenny:

Lo rifé. Vendí 500 papeletas a dos dólares cada una y gané 998 dólares.

El

campesino: ¿Y nadie se quejó?

Kenny:

Sólo el ganador, a él le devolví sus 2 dólares.

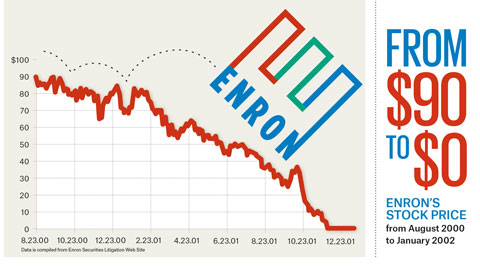

Kenny

creció,

y cuando fue mayor pasó a ocupar la dirección de la compañía ENRON. El resto de la historia es conocida como termino dicha compañía...

El riesgo reputacional

(compliance) es el impacto que un determinado hecho puede causar en la imagen o

el renombre de la empresa. La Reputación Corporativa es algo externo sobre

lo que la empresa puede influir pero no puede controlar, al tratarse de ideas

que se encuentran en la mente de sus clientes. Se

trata del activo intangible más valioso de una empresa y por todos es conocido

que una buena reputación puede tardar años en forjarse y en unas pocas horas en

perderse. Durante los años 80 se calculaba que el 70% del valor de

un negocio dependía de sus activos tangibles y un 30% de lo que aportaban sus

activos intangibles, este paradigma ha dado un giro de 180 grados, ya que

actualmente se calcula que un 70% del valor de un negocio depende de la calidad y

gestión de los activos intangibles siendo la reputación el que tiene más peso.

El riesgo aparece cuando la compañía no es capaz de cumplir con las

expectativas de sus grupos de interés (stakeholders), fundamentalmente de sus clientes.

El “compliance” es un verdadero sistema

de gobernanza, un proceso estratégico que facilita un sistema transversal de

decisiones y ayuda a una descentralización del control directivo. Una especie

de sistema de control general, que previene infracciones penales,

administrativas, discordancias, irregularidades y disfuncionalidades que puedan

desarrollarse al margen de controles previsibles, pero que no solo se enfoca a

la seguridad sino a la dinamización de la actividad y a la aportación de valor.

Se puede calificar como una estrategia de gestión en el que junto a las

variables jurídicas también cuentan, y mucho, las variables ligadas a la

reputación y la comunicación. El “compliance” no solo ofrece

protección penal, sino también reputacional, y lo hace desde una perspectiva no

solo defensiva, sino proactiva, instaurando procesos que ayudan a una mejor

definición y proyección de la identidad de las compañías.

Estos

días estamos viviendo las consecuencias que está viviendo un gran banco español

como es el BBVA, en cuanto al riesgo reputacional. Francisco González

(FG) asumió la presidencia de Argentaria en 1996, el gobierno de

José María Aznar promovió la fusión de la entidad pública con BBV. González compartió presidencia en

los inicios con Emilio Ybarra, pero aprovechó el escándalo que surgió de las

cuentas de los consejeros de Neguri

en Jersey para quedarse al mando en solitario en 2001. De hecho, dejó a Emilio

Ybarra sin pensión, sin embargo el cobró una de 80 millones de euros tras

su paso por el banco. El banco está sufriendo en los últimos meses un daño

reputacional considerable que se está trasladando a una profunda perdida en el

valor de la acción. La entidad se desplomó en bolsa un 32% el año pasado, aunque

repunta en 2019 un 14%. El banco está muy castigado en el parqué, en el que

cotiza a 0,7 veces el valor en libros, y con un PER (veces que se repite

el beneficio por acción en el precio) de ocho veces, en ambos casos por

debajo de la media de sus otros rivales aunque al mismo nivel que Banco

Santander.

La evolución histórica del BBVA

no puede ser calificada de positiva si tenemos en cuenta que entre el 2001 y

diciembre de 2018, periodo en el que Franciso González estuvo en la

presidencia, la entidad pierde en bolsa un 14% ajustando la cotización por

dividendos y ampliaciones, frente a las ganancias del 28% del Santander.

Sin embargo ha tenido que hacer distintas ampliaciones de capital para crecer o

reforzar su solvencia con las que han obligado a los accionistas

a perder dinero o diluirse. Durante su mandato, ha tenido diversos

consejeros delegados, Goirigolzarri, Cano y Torres, sin

embargo la cuestión que al final es la que más preocupa a sus accionistas es el

crecimiento del valor de la acción. Desde que Torres se convirtió en

CEO en 2015, las acciones del banco caen un 27%, frente al descenso

del 20% del Banco Santander, aunque en línea con el Euro Stoxx Banks. Carlos Torres

ha sido un acérrimo defensor de la digitalización de los bancos, sin embargo

esto no ha evitado las caídas en bolsa. La digitalización ha permitido a BBVA mejorar

su eficiencia, que alcanzó en 2018 el 49,3% (costes sobre ingresos, cuanto más

baja mejor). La segunda más reducida tras la del Santander. Sin

embargo, existen otra serie de hechos que han ensombrecido dicha gestión, ha sido las

compras en mercados extranjeros, en concreto México y Turquía. La volatilidad

de dichas divisas ha ocasionado un serio retroceso en el valor pagado por

dichos activos. La entidad posee el 49,85% de Garanti, posición

construida entre 2011 y 2017 con 7.000 millones de euros invertidos, pero que

actualmente vale en bolsa 3.000 millones. La entidad tiene la

participación contabilizada en libros en 5.500 millones, tras reconocer un deterioro

contable de 1.500 millones. Asimismo en algunas participaciones industriales

como por ejemplo, Telefónica, también han sufrido un serio deterioro económico, 1.123

millones de euros, https://bit.ly/2HzEGPl,

en el año 2017. En el año 2018 dicha caída fue incrementada en 210 millones de

euros https://bit.ly/2HG0Hw7 Si bien la rentabilidad sobre el

capital (ROE) es de dos dígitos, entre las más altas del sector, esto no ha

servido para mejorar el beneficio por acción, ya que es aún un 44% menos que

entonces.

Los daños a la reputación

traen consigo no sólo un daño a la imagen de marca sino también, una pérdida

significativa de los ingresos debido al descenso de las ventas, en la mayoría

de las ocasiones también tiene aparejado un aumento costes, de la litigiosidad

de la empresa y, dependiendo de la gravedad del caso, puede llegar incluso a la

desaparición de la compañía por la caída de valor de sus acciones. Ejemplos como

los casos Boeing o Volkswagen nos traen a la mente los efectos

devastadores de una mala reputación y de una mala gestión por parte de sus

directivos. Este tipo de daños son propios de las empresas de cualquier tamaño,

no solo del IBEX35, ya que afectan a todas y cada una de las empresas por

el mero hecho de estar activas y de tener clientes u otros grupos de interés

( por ejemplo los casos de Fagor y Panrico). Un cuidado mayor de la reputación además

aporta, mayores ventas, mejor imagen corporativa, ser referente en el mercado,

una mayor atracción y retención del talento en procesos de selección.

Para proteger dicha

reputación se debe tener en cuenta como se originan estos riesgos. En primer

lugar, encontramos los conflictos propiciados por la ética y la integridad de

terceros incluyendo fraude, soborno y corrupción, seguidos muy de cerca

por los riesgos de seguridad corporativa, los ataques provenientes de la

competencia y por decisiones estratégicas tomadas sin la información necesaria.

Las compañías tienen más confianza cuando tienen que tratar riesgos que pueden

afrontar bajo su control directo, como los relacionados con el cumplimiento de las

normativas, los empleados y la mala conducta ejecutiva.

Ante estos hechos las compañías tienen que poseer modelos de gestión ágiles que

permitan reducir los daños cuando un posible riesgo reputacional se convierte

en una realidad. Una vez identificados los posibles riesgos de la compañía a través del

mapa de riesgos se deben desarrollar sistemas para el seguimiento, control y reporting.

Sistemas en los que debe haber un enfoque tanto proactivo con un enfoque reactivo.

El enfoque proactivo se centra en la prevención, siendo su objetivo principal

que los potenciales riesgos de reputación a los que está expuesta la compañía

no se materialicen, definiendo procedimientos de control para los principales riesgos reputacionales

que hayan sido identificados en el mapa de riesgos.

En cuanto a la parte

reactiva se centran en la minimización del daño una vez se haya convertido en realidad.

Es necesario realizar tareas de

investigación de lo sucedido, así como una eficaz tarea de comunicación y de

control de daños. Las empresas más desarrolladas en este tema han creado Comisiones

que

contemplan la reputación corporativa como un aspecto de enorme importancia,

junto con otras áreas como la responsabilidad social corporativa y los recursos

humanos. Así pues la reputación corporativa está considerada actualmente como

uno de los pilares de la supervivencia de cualquier compañía, así como el

crecimiento de las empresas y su diferenciación con respecto a la competencia.

Por lo tanto es imprescindible establecer procedimientos encaminados a su

protección, con la implicación de toda la compañía y el impulso decidido por

parte de la gestión de sus directivos en la implementación de una cultura ética, basada en el “Compliance”

y en el cuidado de la reputación. Esperemos que en dicha compañía española, dicho riesgo sea cuando menos resuelto sin tanto perjuicio para sus accionistas como... llevan sufriendo hasta la fecha.

Ya

lo dijo Warren Buffet: “Lleva 20 años construir una reputación y 5 minutos

destrozarla. Si piensas en ello harás las cosas de forma diferente.”

No hay comentarios:

Publicar un comentario