El

físico británico Stephen Hawking en efecto, dedicó una parte sustancial de su

conferencia impartida en Starmus a ponderar el excepcional

descubrimiento, por primera vez, de ondas gravitacionales, pequeñas

deformaciones en el tejido del espacio-tiempo y la prueba de que hace 13.800

millones de años, tras el Big Bang, se produjo un brevísimo

pero intenso periodo de inflación, durante el que el universo se multiplicó, en

la primera fracción de segundo de su existencia, miles de veces su tamaño. El

anuncio fue hecho por científicos del Harvard-Smithsonian, y la

detección de las ondas gravitacionales se había llevado a cabo utilizando el

detector BICEP 2, instalado en la Antártida. La cuestión es que, apenas

dos días antes de que Hawking pronunció su conferencia, el

grupo de investigación de la misión europea Planck, que desde hacía meses revisaba los resultados del BICEP 2, publicó un estudio en el que se

desmentía tal descubrimiento. Según el nuevo trabajo, lo que se

detectó con el BICEP 2 no fueron ondas gravitacionales

procedentes del origen del universo sino, en buena parte, emisiones procedentes del halo

de polvo que rodea nuestra propia galaxia. Todo un jarro de agua fría

para el que llegó a calificarse como el anuncio científico más importante del

siglo XXI.

¿Cómo es posible que Hawking no se hiciera eco de algo tan

importante y pronunciara su discurso como si efectivamente la detección de

ondas gravitacionales hubiera sido confirmada? ¿Nadie le avisó de la noticia? El

director del Instituto Astrofísico de Canarias, Rafael Rebolo, intentó

advertir al físico británico para que enmendara su error, cosa que no fue

posible. La conferencia de Hawking estaba preparada desde hacía

una semana, y resultaba demasiado complicado hacer las correcciones oportunas

en tan poco tiempo. Hay que tener en cuenta que Hawking habla a través de

un ordenador y que apenas si puede mover algún músculo de la cara para

controlarlo. Cambiar cualquier contenido en el último momento es algo que, en

su caso, resulta extremadamente difícil. “Sugerí el cambio, ha explicado Rebolo, pero

no era viable. Yo vi por adelantado el texto que iba a pronunciar y vi que era

compatible con lo que se acababa de anunciar. No hay contradicción.

Simplemente, él no menciona el último resultado de Planck, porque su

conferencia estaba ya preparada y no se podía tocar"

El 13 de enero de 2016 se

hizo pública la NIIF 16 que regula los arrendamientos. La norma es efectiva

para los ejercicios anuales iniciados a partir del 1 de enero de 2019. Cómo ya

sabíamos por sus antecesores borradores la norma una vez aprobada iba a causar

impactos en la manera de contabilizar los arrendamientos operativos que bajo

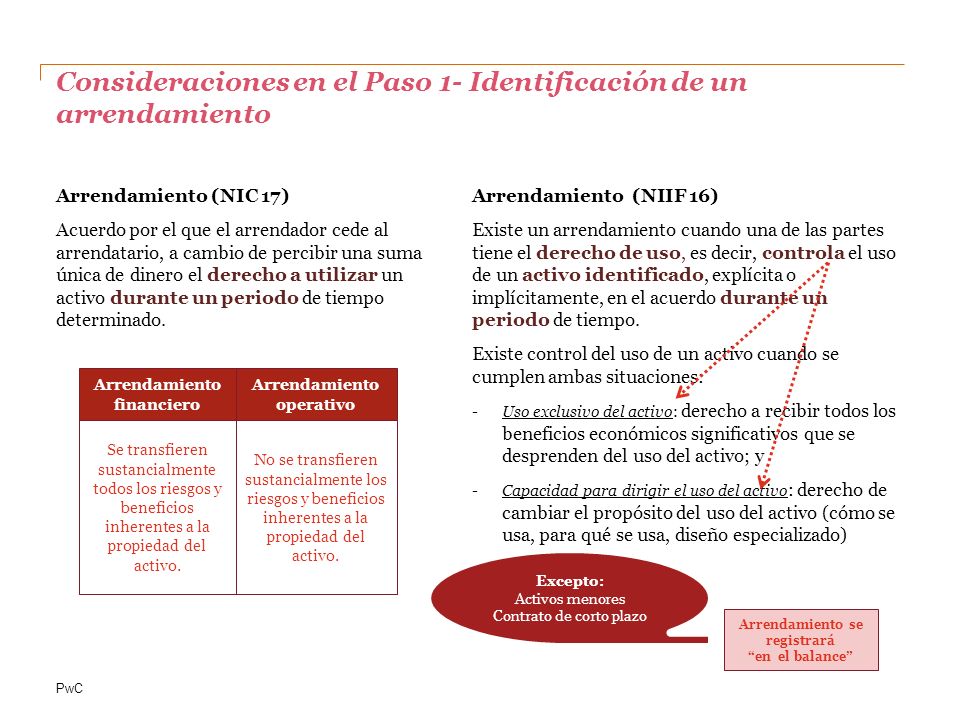

NIC 17 se registraban de manera lineal. La NIIF 16 se fundamenta en un modelo

de control para la identificación de los arrendamientos, distinguiendo entre

arrendamientos de un activo identificado y contratos de servicio. Según el

primer borrador del 16 de mayo del

año 2013, tanto la FASB (Concejo para los Estándares

de la Contaduría Financiera) y el IASB (Junta de Normas

Internacionales de Contabilidad) tenían

como objetivo actualizar los

estándares de contabilidad de

arrendamiento y crear una convergencia. La NIIF 16 pretende hacer una diferencia

entre un contrato de servicio y un contrato de arrendamiento. Tal como indica

el MEF: "Al inicio de un contrato, una entidad evaluará si el contrato es,

o contiene, un arrendamiento. Un contrato es, o contiene, un arrendamiento si

transmite el derecho a controlar el uso de un activo identificado por un periodo

de tiempo a cambio de una contraprestación" (NIIF 16, 9) https://bit.ly/2UHthAR . Por lo

tanto, para que el contrato sea de arrendamiento es necesario establecer las siguientes condiciones:

- El uso del activo identificado. El activo bajo arrendamiento debe ser registrado de manera específica, por ejemplo, con un número de serie.

- Derechos sustantivos de sustitución. El arrendador no puede tener el derecho a sustituir el activo durante el periodo de uso.

- Derechos de obtener beneficios del uso de un activo identificado. El arrendatario tiene el derecho a obtener los beneficios económicos del uso del activo a lo largo del periodo de uso.

- Derecho a dirigir el uso de un activo identificado. El arrendatario tiene el derecho a definir el uso del activo a lo largo del periodo de uso.

Si

se cumplen las 4 condiciones antes indicadas, se considera que se tiene un

contrato de arrendamiento; caso contrario, se tiene un contrato de servicio. La norma establece excepciones cuando los

activos tienen un valor inferior a 5 000 dólares o cuando el plazo del contrato

de arrendamiento es menor o igual a 12 meses.

Todas las compañías que

sean arrendatarias de activos verán aumentar los activos y pasivos reportados, medida

que afectará a una amplia variedad de sectores, desde compañías aéreas que

mantienen su flota alquilada a las entidades que operan en el sector del

comercio minorista que en muchos casos recurren al arrendamiento de sus

locales comerciales. La NIIF 16 elimina el modelo de

contabilidad dual para arrendatarios que distingue entre los contratos de arrendamiento

financiero que se registran dentro del balance y los arrendamientos operativos

para los que no se exige el reconocimiento de las cuotas de arrendamiento

futuras. En su lugar, se desarrolla un modelo único, dentro del

balance, que es similar al de arrendamiento financiero actual. En el caso del

arrendador se mantiene la práctica actual, es decir, los arrendadores siguen

clasificando los arrendamientos como arrendamientos financieros y operativos.

La norma afectará a cifras

tan visibles para inversores o analistas como el EBITDA o los ratios de

endeudamiento. Este no es asunto

menor. Con la NIIF 16 en la mano, las compañías españolas afectadas

tendrán que cambiar la forma en que organizan tanto sus resultados anuales como

sus propios balances, ya que algunos tipos de arrendamientos cambiarán de lugar

dentro de dicha documentación. Dicha normativa afecta a aquellas

compañías que tienen que presentar estados consolidados o pertenecen a un grupo

que reporta bajo normativa internacional, las compañías deben prepararse para

esta nueva situación, ya que implica muchos cambios. La afectación al

negocio en métricas tan importantes como dije anteriormente, como el EBITDA o los ratios de endeudamiento, son indicadores que siempre está en los ojos de los inversores o los

analistas, entre otros. Es fundamental que las compañías hagan

por aminorar el impacto de dicha norma, ya que la foto del estado financiero de

una compañía acaba siendo su propia carta de presentación. Con la

introducción NIIF 16 se introduce un

cambio enorme en un contexto muy cambiante, los reguladores

internacionales han puesto en marcha lo que algunos llaman la segunda

revolución contable, con una serie de cambios en normas muy importantes que

reflejan la realidad económica y financiera de las compañías.

Si esto ya es complicado, todavía

se puede poner más difícil si tenemos en cuenta que algunas compañías,

principalmente multinacionales, tienen contratos de arrendamiento en diferentes

países con legislaciones de arrendamiento diferentes. Hay varios factores que

aún pueden complicar más dicha labor: que dichos contratos sean en diferentes

países, que haya legislaciones distintas, que se necesite procesar toda la

información, que esté ordenada de manera distinta y haya que reordenarla, etc.

Y es que extraer los datos necesarios de un contrato puede ser complejo si

tenemos en cuenta la extensión del mismo, de modo que las compañías se

enfrentan a una labor compleja. Si multiplicamos este dato por miles de

contratos a escala mundial, la envergadura del trabajo es enorme. Si bien

las consultoras tienen programas de software que procesan dicha información a

una mayor velocidad, lo cual está sirviendo para que multinacionales de

diversos sectores como las farmacéuticas, las telecomunicaciones, la

distribución minorista y los bancos entre

otros, están utilizando dicho software. Todos estos cambios están siendo requeridos

por los diferentes stakeholders de una compañía, para que se produzca una mayor

transparencia. Con la NIIF 16 las compañías tendrán que aplicar una nueva forma de

contabilizar sus arrendamientos, con lo que tendrán que capturar datos de todos

sus contratos de manera eficiente.

Sin embargo los impactos

de la NIIF 16 van más allá del balance, ya que también incluye cambios durante

la vigencia del contrato de arrendamiento. En concreto, las compañías

tienen que aplicar un patrón anticipado de reconocimiento de gastos en la

mayoría de los contratos, incluso aunque abonen rentas anuales constantes.

Por último decir que el contenido extraído se ordena en un

formato que pueda ser importado a una herramienta contable sobre

arrendamientos. Este proceso y la metodología empleada en la ejecución

de la solución tecnológica contable proporcionan una seguridad adecuada en los

resultados entregados al cliente. Las compañías gracias al uso de tecnología cognitiva o

inteligencia artificial, las tareas y pasos que inicialmente tenían que

realizarse de forma más lenta ahora pueden ser hechos más ágilmente. La lectura

de dichos contratos antiguamente requería

un montón de personas, posteriormente se introducía la misma en un sistema para

poder utilizarla. Sin embargo actualmente el sistema permite leer de forma

automática esta información, ver cuáles son los KPIs importantes dependiendo

del tipo de legislación al que nos estemos enfrentando e incluir esta

información en el sistema. De esta forma con la

automatización de dicho proceso las compañías pueden hacer un trabajo

más eficaz, mientras que los empleados pueden dedicarse a tareas de más valor

del que podrían dar solo cuando se dedicaban a este tipo de tareas.

El

día 18 de marzo se publicó en prensa la siguiente noticia https://bit.ly/2OfY5Gw, en la misma se hace

eco del pleito ganado por Telefónica al Estado por el pago de más impuestos de

los que le correspondía y del impacto de la NIIF 16 este año en la

compañía, unos 8.000 millones de euros.

Ante tal impacto, cabe preguntarse, ¿qué medidas adopto dicha compañía desde

el año 2013 cuando se hizo pública el borrador de dicha norma contable?, piénsese que desde

que se conoció hasta que entró en vigor han pasado 6 años. La

dirección de una compañía se enfrenta a una serie de decisiones en la

implementación de la NIIF 16 que impactaran, en gran medida,

en la imagen de la empresa, más concretamente en el volumen de activos y deuda

y, por tanto, en la cuenta de resultados y en numerosos ratios. Algunas

de las decisiones están relacionadas con estimaciones (como, por ejemplo, el

plazo del arrendamiento o el tipo de descuento) y pueden ser altamente

subjetivas. En este caso, la recomendación a las compañías cuando se supo de

dicha norma, fue que recopilasen la información disponible (tanto acerca de los contratos

como acerca de variables de negocio o de mercado) para poder; por un lado,

comenzar a analizar los posibles escenarios a los que puede enfrentarse y, por

otro lado, realizar cambios para mejorar la información disponible y los procesos

de negocio actuales. Debido a la alta subjetividad, una

de las claves es que la decisión que se tome sea suficientemente razonable, que

esté soportada por información robusta y que se encuentre debidamente documentada.

Existen también otras decisiones que están relacionadas con tratamientos

contables alternativos que permite la NIIF 16 (por ejemplo, separación de

componentes o primera aplicación). En este caso, la dirección de la empresa

debe analizar los efectos de negocio y contables de cada alternativa para tomar

la decisión con la mayor información posible y en función de sus intereses.

Actualmente uno lee la

prensa y da la sensación de que los directivos de la compañías se acaban de

enterar de dicha normativa contable, comprometiéndose a mantener el ratio de

endeudamiento pese a la NIIF 16, sin embargo no hay que olvidar que el primer

borrador tiene 6 años de antigüedad, tiempo suficiente para que dichos

directivos acomodasen su compañía a la nueva normativa que iba a entrar en

vigor. Actualmente según se publica https://bit.ly/2Dk9Rwr

ha reconocido lo siguiente: “la propia compañía operadora la que ha

advertido a sus accionistas de que sus cuentas se verán afectadas de forma

“relevante” por la entrada en vigor de tres normas de contabilidad

internacional que alterarán su patrimonio y sus beneficios.”

17/01/2018, cinco años después del primer borrador de dicha norma contable.

Para terminar decir que, cabe

preguntarse si aquí también existía alguna dificultad física en las personas

(gestores) que les limitaba a comunicar dicha situación y adecuarse a la nueva

realidad como le sucedió a Stephen Hawking al comienzo de este

post con su descubrimiento. Si no es así la imagen que se traslada de la

gestión que efectúan es, que se gestiona cuando va a entrar en vigor,

cogiendo

a la compañía indefensa e impactando en variables importantes que tienen un

gran impacto en su financiación ya que variables como el endeudamiento se verán

gravemente afectadas… Esperemos que no sea así, sin embargo los hechos no

animan mucho a confiar en dicha situación.

Ya lo dijo Alejandro

Dumas: “El mundo es un salón del que es preciso salir cortés y honrosamente, es

decir, saludando y pagando las deudas del juego.”

No hay comentarios:

Publicar un comentario