La Comisión Nacional del Mercado y la Competencia (CNMC) acaba de publicar los datos del mercado de las telecomunicaciones correspondientes al mes de enero del 2018, destacando entre los principales hitos alcanzados en dicho mes:

- La portabilidad móvil marcó el registro más alto de la historia con 687.974 cambios de operador

- La telefonía fija también alcanzó cifras muy altas de portabilidad al registrar 224.042 intercambios

- La portabilidad total alcanzó los 912.016 accesos, record hasta la fecha

- La fibra hasta el hogar (FTTH) rozó los 6,8 millones de líneas, sumando en un mes más de 200.000 líneas nuevas

Enero del 2018 comenzó batiendo record en

portabilidad, se portaron 687.974 números móviles, lo

que supone un 24,4% más que el volumen registrado en el mismo mes de 2017.

Esta cifra supone el nivel más alto de la historia, superando el dato de enero

de 2014 cuando el intercambio de usuarios entre compañías alcanzó los 674.720. Los

OMV y el Grupo MasMóvil registraron saldos netos de portabilidad positivos,

mientras que Movistar, Orange y Vodafone presentaron saldo negativo.

El parque de líneas móviles ganó 107.466 líneas en enero. Enero cerró con una

cifra de 52,1 millones de líneas móviles, un 1,9% más que hace un año. La

penetración fue de 112 líneas por cada 100 habitantes. Las líneas M2M (máquina a máquina) superaron

los 5 millones, un 10,9% más. Los tres principales operadores representaron el 81,8% del total de líneas

móviles en el mercado.

En cuanto a la telefonía fija, la competencia entre operadores también se acrecentó, la portabilidad alcanzó los 224.042 números fijos, esto representa un

aumento del 32,6% respecto al mismo mes del año anterior. El mes cerró con un total de 19,2 millones de líneas.

En el mercado de banda ancha móvil, el parque de voz con banda ancha móvil rozó en enero las 150 mil líneas nuevas

y cerró con un total de 42,4 millones de líneas de voz con banda ancha móvil,

un 6,4% más que en el mismo mes de 2017. El 82,3% de las líneas de voz con banda ancha móvil se concentra en los tres

principales operadores, Movistar, Orange (incluido Jazztel) y Vodafone

(incluido Ono).

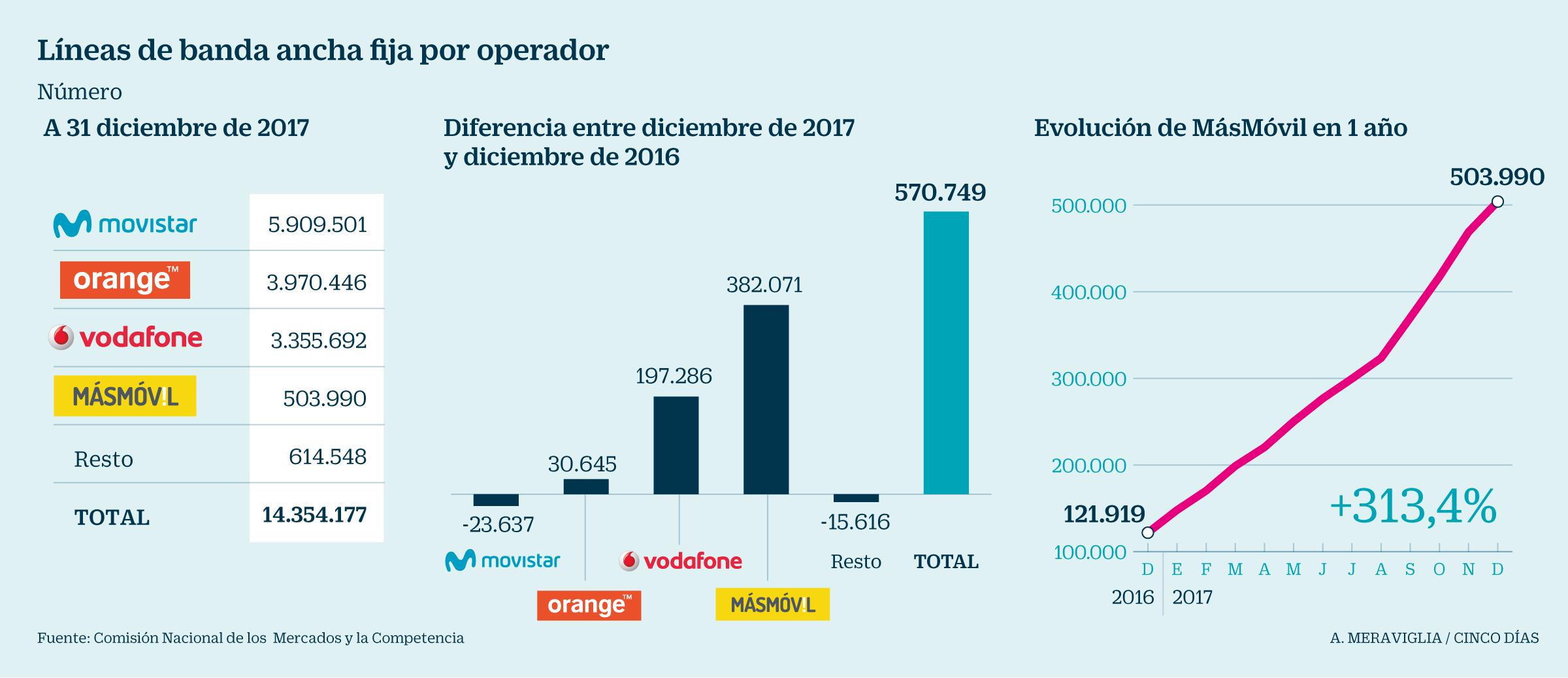

En el mercado de banda ancha fija minorista, el total de líneas de fibra óptica hasta el hogar (FTTH) rozó los 6,8 millones.

Las líneas DSL (ADSL) decrecieron este mes en 126.264 mientras que se sumaron 204.031

líneas FTTH. A nivel anual, respecto a enero de 2017, destaca el aumento de 1,8

millones de líneas FTTH, frente a la pérdida de 1,3 millones de líneas con

tecnología DSL.

El 91,9% del total de líneas se concentra en los tres principales operadores,

Movistar, Orange (incluido Jazztel) y Vodafone (incluido Ono).

Con respecto a la banda ancha fija mayorista, el total de lineas de acceso indirecto aumentó en 58.419 unidades en el mes de enero. En concreto, el servicio NEBA sumó este mes 66.923 nuevas líneas y acumula 1.010.835 líneas, de las cuales 916.297 son de fibra. El resto de servicios de acceso indirecto (concentración ATM e IP) perdió 8.504 líneas. El total de bucles desagregados fue de 2,3 millones.

Con respecto a la banda ancha fija mayorista, el total de lineas de acceso indirecto aumentó en 58.419 unidades en el mes de enero. En concreto, el servicio NEBA sumó este mes 66.923 nuevas líneas y acumula 1.010.835 líneas, de las cuales 916.297 son de fibra. El resto de servicios de acceso indirecto (concentración ATM e IP) perdió 8.504 líneas. El total de bucles desagregados fue de 2,3 millones.

ANÁLISIS

Con

respecto a los datos que nos presenta la Comisión Nacional de la

Competencia (CNMC) del mes de enero, cabe resaltar por el mérito

que tiene que dicho liderazgo sigue estando en el cuarto operador MasMóvil,

y ya son muchos los meses que lleva ocupando dicho cetro. Este hecho se

fundamenta más sobre el demerito de sus competidores principales (Movistar,

Vodafone y Orange), que sobre la propia estrategia que ha emprendido el

mismo, que básicamente se fundamenta en escuchar las prioridades de sus

potenciales clientes, cuestion que los grandes players parecen no entender.

Como publiqué el día 7 de abril en este blog

en el post PORTABILIDADES

MARZO 2018... "APOCALIPSIS NOW" EN LOS GRANDES PLAYERS, sobre los

datos avanzados del mes de marzo 2018 en portabilidad, varias son las causas

que producen esta debacle en los grandes operadores. Las mismas son las

siguientes:

- Oferta no ajustada a las necesidades del cliente, el operador dicta al cliente cuáles son sus necesidades, aplicando subidas de precio por servicios no requeridos por los mismos. Es el mundo al revés, es el operador el que le dice al cliente lo que necesita, rompiendo el principio fundamental en cualquier actividad económica, que es el de escuchar al cliente. En un mundo con el actual, donde las compañías prestan un servicio omnicanal, es difícil de justificar y entender que cualquier compañía con tantos puntos de contacto con el cliente, no se sea capaz de escuchar y entender las necesidades de los clientes potenciales.

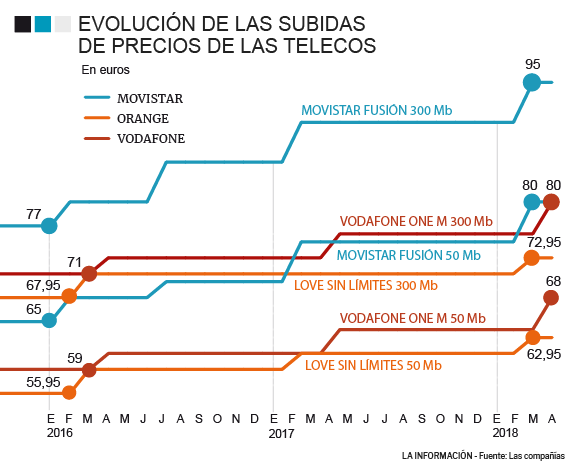

- Al obviar dichas necesidades, se ignora lo que prima para una gran mayoría de clientes en el sector de las telecomunicaciones en España. Según el estudio del panel de hogares del 2017 efectuado por la CNMC (Comisión Nacional del Mercado y la Competencia), en el caso de las telecomunicaciones el precio sigue siendo la principal variable que incide para que un cliente se vaya de su compañía, seis de cada diez clientes que se cambiaron de compañía citaron este motivo. Los principales players no tienen la oferta ajustada a las necesidades del mercado por lo que nos dicen los datos de portabilidad. Según los datos facilitados por el regulador, durante el mes de enero se han producido un total de 1.225 portabilidades a la hora, un verdadero despropósito para aquellos operadores que pierden dicho caudal de clientes. Desde diciembre del 2015 los precios no han dejado de subir en los paquetes convergentes de las grandes telecos. La primera en poner las cartas sobre la mesa ha sido siempre Telefónica, a la que han seguido Orange y Vodafone de manera casi automática. Los paquetes más populares de ambas acumulan subidas de hasta 15 euros en este tiempo https://bit.ly/2qp99WQ La famosa regla del “más por más”, está en la raíz de dicho problema. Las compañías se embarcaron en una política de dar más servicio (principalmente datos) por una subida de precio, sin que el cliente lo solicitase. Las consecuencias de esta política se observan claramente este mes de enero en cuanto a portabilidades. Sin embargo, he de decir que esta situación se agravará con la entrada en vigor de la NEBA, (oferta de referencia para el nuevo servicio Ethernet de Banda Ancha). Hay que tener en cuenta que si bien en los datos de febrero, marzo y abril estarán impactados solamente por la subida de tarifas que hubo el mes de febrero del 2018, en los meses siguientes la NEBA estará plenamente en vigor. Este hecho permitirá que tanto los OMV´s como el resto de operadores tengan acceso a la red de fibra óptica de Telefónica fuera de los 66 municipios (35% de la población) que no están regulados, es decir, el 65% de la población estará sujeta a la opción regulatoria que permitirá a cualquier operador contratar un bucle de fibra óptica de Telefónica donde tenga efectuado el despliegue de dicha red FTTH, y contratar dichos servicios a un precio que aproximadamente estará en torno a los 17 euros.

- Por otro lado, algunas operadoras siguen infravalorando la situación económica y del impacto económico de los servicios que prestan en las economías domésticas de los hogares españoles. El Índice de Confianza del Consumidor ha vuelto a caer en el mes de marzo un 1,1 puntos. Si bien el país sigue con tasas de crecimiento en torno al 3% del PIB, a amplias capas de población dicha recuperación todavía sigue sin llegar. En una escala de 1 a 200 de dicho índice, en el mes de marzo se ha situado en 98,6, muy lejos de mostrar una situación boyante que permita atisbar una recuperación económica sólida por parte del consumidor.

-

Las principales compañías han perdido “frescura” y agilidad en cuanto a llevar la iniciativa frente al cuarto operador. MasMóvil dicta las reglas del mercado ofreciendo servicios y tarifas que los principales players tendrán que replicar, es una forma reactiva de competir muy pobre. Un ejemplo de esto último lo hemos visto estos últimos días con la tarifa infinita de datos de Yoigo (segunda marca de MasMóvil), con ella MasMóvil ha roto el mercado, ya que por ejemplo uno de los nichos que sufrirá dicha situación será el de las segundas residencias con línea telefónica. Todas estas situaciones tienen como consecuencia que mes a mes el cuarto operador siga aumentando los accesos en portabilidad sin freno alguno.

Para terminar este post, decir que estos datos que facilita la CNMC es la confirmación de los avanzados el otro día en cuanto a la portabilidad del mes de marzo. Para los principales players urge acometer cambios drásticos, tanto en la parte comercial como operativa, ya que las métricas que mes a mes reporta el regulador...Así lo dicen.

Ya lo

dijo Kate Zabriskie: “La percepción

del cliente es tu realidad”.

No hay comentarios:

Publicar un comentario