Se acaba de publicar por parte del regulador, la Comisión Nacional del Mercado y la Competencia (CNMC), los datos del cuarto trimestre del 2017 en el mercado español de las telecomunicaciones. En dicho informe se refleja que la desaparición del roaming ha disparado el número de españoles que viajando por Europa usaron más o igual que en España su teléfono móvil, especialmente Internet móvil. Por ejemplo, un 43% usó su teléfono para consultar Internet en Europa más o como en España, mientras que en 2016 este porcentaje era del 25%. En el caso de las llamadas, el 26% aseguró usar el teléfono móvil para llamar en sus viajes igual que lo hacía en España cuando en 2016 el porcentaje era la mitad. A pesar de todo, alrededor de un 30% de los españoles que viajaron por Europa no utilizaron su teléfono móvil (ni para llamar, ni para conectarse a Internet), según los últimos datos del regulador.

El gasto total en servicios de

comunicaciones electrónicas de los hogares que contrataron un paquete quíntuple

(oferta convergente que incluye telefonía fija y móvil, banda ancha fija y

móvil y televisión de pago) alcanzó los 78,7 euros al mes a finales de

2017, un 6,5% más que un año atrás. Este

gasto incluye tanto el precio del paquete quíntuple (65,3 euros) como otros

gastos facturados como, por ejemplo, los gastos asociados a líneas móviles de

post pago no empaquetadas o los consumos en exceso de las tarifas planas u

otros servicios adicionales que el hogar puede contratar en el paquete, como

más canales de televisión.

Este incremento del gasto medio se debe en parte al incremento en el número de líneas móviles contratadas por los hogares (de 1,8 a 2,4 líneas de promedio por hogar con paquete quíntuple). Además, durante el año se ha producido una mejora en las prestaciones finales de estos paquetes que ofertan mayores velocidades de la banda ancha fija y aumentos en la capacidad de la banda ancha móvil contratada.

Este incremento del gasto medio se debe en parte al incremento en el número de líneas móviles contratadas por los hogares (de 1,8 a 2,4 líneas de promedio por hogar con paquete quíntuple). Además, durante el año se ha producido una mejora en las prestaciones finales de estos paquetes que ofertan mayores velocidades de la banda ancha fija y aumentos en la capacidad de la banda ancha móvil contratada.

Por otra parte, el gasto total de los hogares con

un paquete cuádruple (oferta convergente que incluye telefonía fija y móvil y

banda ancha fija y móvil) disminuyó ligeramente hasta alcanzar los

53,6 euros al mes.

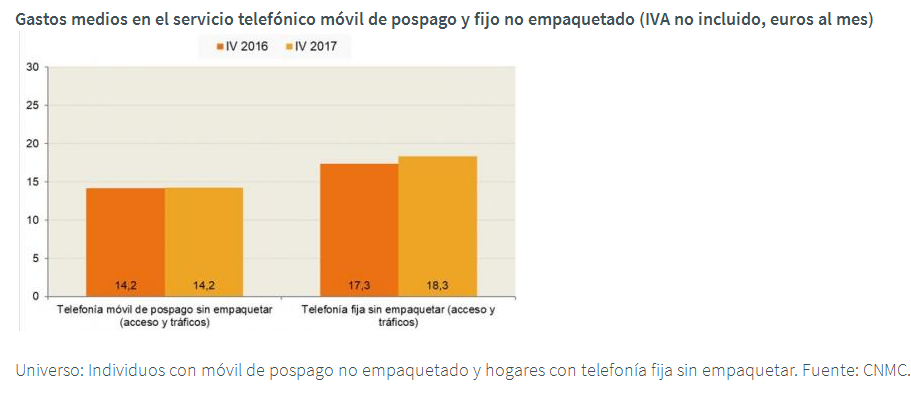

Los españoles que tienen contratada una línea de teléfono móvil de pospago fuera de una oferta empaquetada gastaron prácticamente igual que en 2016. El gasto por individuo en telefonía móvil de post pago superó, en promedio, los 14 euros mensuales. En el caso de las líneas de telefonía fija no empaquetadas, el gasto aumentó un 5,6% hasta los 18,3 euros mensuales.

Los resultados del Panel de Hogares de la (CNMC) confirman

que cada día hay más hogares que disponen de todos los servicios de

telecomunicaciones, hasta alcanzar el 31% del total. Los hogares que contratan

todos los servicios menos la televisión de pago alcanzan el 48%. Los hogares

que solo disponen de servicios telefónicos son cada vez menos: a

finales de 2017 un 11,7% del total.

En los hogares con banda ancha fija, la tecnología con mayor crecimiento en 2017 fue la fibra (FTTH) presente ya en casi la mitad de hogares (48%). La migración de clientes de xDSL (ADSL) a la fibra continúa y, en términos absolutos, la reducción de los primeros fue de 12 puntos porcentuales.

Un 33% de hogares españoles declararon tener

televisión de pago a finales de 2017 cuando un año antes la cifra era del 28%. La

principal razón esgrimida para adquirir este servicio fue que el operador se lo

ofreció junto con otros servicios de telecomunicaciones (29,9%); un 21,7%

tenían interés en los contenidos deportivos y el 15% en alguno de los canales

de series.

Metodología del estudio.

Estos resultados forman parte del Panel de Hogares CNMC, una encuesta a hogares e individuos de periodicidad semestral. La CNMC pretende recopilar información directamente de los ciudadanos a través de encuestas y análisis de las facturas de los servicios. El estudio es de naturaleza multisectorial y recoge datos relativos a los mercados de telecomunicaciones, audiovisuales, energía, postal y transporte, entre otros. La encuesta de esta oleada se llevó a cabo en el cuarto trimestre de 2017 e incluyó a 4.811 hogares y 8.974 individuos. Esta herramienta aporta una información amplia y diversa, y permite a la CNMC conocer mejor el punto de vista de los consumidores.

-RESUMEN-

Estos resultados forman parte del Panel de Hogares CNMC, una encuesta a hogares e individuos de periodicidad semestral. La CNMC pretende recopilar información directamente de los ciudadanos a través de encuestas y análisis de las facturas de los servicios. El estudio es de naturaleza multisectorial y recoge datos relativos a los mercados de telecomunicaciones, audiovisuales, energía, postal y transporte, entre otros. La encuesta de esta oleada se llevó a cabo en el cuarto trimestre de 2017 e incluyó a 4.811 hogares y 8.974 individuos. Esta herramienta aporta una información amplia y diversa, y permite a la CNMC conocer mejor el punto de vista de los consumidores.

-RESUMEN-

Según el registro de

precios del Instituto Nacional de Estadística, el precio de los servicios

empaquetados de telefonía acumula este año un incremento del 4,6%

tras haber subido en el conjunto de 2017 un 6,7%. La preocupación

se ha desatado en el seno del regulador, la Comisión Nacional del Mercado y la

Competencia (CNMC), tras

detectar que el aumento de precios en España en los últimos meses está muy

por encima de la evolución en el conjunto de la Comisión Europea.

Sólo en el caso de los paquetes combinados analizados por la (CNMC),

el incremento en España multiplica por cuatro a la evolución

registrada en el conjunto del continente,

según la estadística de Bruselas. La estadística del regulador refleja

que cada vez son más los hogares que tienen todo sus servicios de

telecomunicaciones empaquetados, es decir, del “paquete quíntuple”, que ya alcanza al 31% del total.

Esta oferta incluye telefonía, banda ancha fija y móvil y televisión de pago. No

obstante, el paquete más escogido sigue siendo el “cuádruple” -sin televisión-,

que

lo tiene contratado el 48% de los hogares.

EVOLUCIÓN DE LAS TARIFAS CONVERGENTES (hasta 20€ de subidas acumuladas)

Los paquetes

convergentes siguen siendo los reyes del mercado, el 79,1%

de los hogares españoles tiene una de estas ofertas con o sin televisión. La fibra óptica ha sido en parte

responsable de este cambio y ya está presente en casi la mitad de los hogares.

Por su parte, un 33% de hogares españoles declararon tener televisión de pago. Aquellos

usuarios que solo disponen de teléfono sigue disminuyendo, hasta representar solamente el

11,7% de los hogares. Telefónica, Vodafone y Orange han

aplicado subidas de tarifas desde el año 2016, en concreto, los precios de las

tarifas más destacadas han aumentado un 23% en Telefónica y Orange, mientras que

Vodafone ha aplicado un incremento del 21,5%. Telefónica fue la

primera en iniciar dicho camino, con un incremento de tres euros en su

paquete Movistar Fusión de 300 Mb, de los 77 a los 80 euros, mientras el paquete

de Movistar Fusión 50Mb pasaba de los 65 a los 67,5 euros, un incremento de

casi el 4%. Al mismo tiempo que Telefónica, Vodafone y Orange iniciaron

el camino de dichas subidas, entre febrero y marzo de ese mismo año, con

subidas en las tarifas Vodafone One 50 Mb y Love Sin Límites 300 Mb

de Orange. En el verano de aquel año, Telefónica volvía a

aumentar las tarifas, sin respuesta por parte de sus otros dos competidores. No

obstante, se repetía el movimiento a principios de 2017, con subidas casi al

unísono en las principales operadoras. Los clientes de Telefónica pagaban ya 70

euros mensuales, mientras que los de Orange y Vodafone abonaban 59 y 71 euros,

respectivamente. En el año 2018, las tarifas de todas las operadoras volvían

a incrementarse, dejando la de 300Mb de Movistar Fusión en los 95 euros,

mientras que las de 300 Mb de Vodafone alcanzaba ese precio, el mismo que

abonan los clientes de Movistar Fusión 50 Mb, mientras que las de Orange

alcanzan los 72,95 euros. Según las cifras de la CNMC, el gasto total

de los hogares que contrataron un paquete quíntuple (oferta convergente que

incluye telefonía fija y móvil, banda ancha fija y móvil y televisión de pago)

alcanzó los 78,7 euros al mes a finales del año pasado. Esto

supone 5 euros más que a finales de 2016 y otros 5 euros más con respecto a

finales de 2015, en total 10 euros al mes en dos años.

Esta

situación de telecos moribundas queda reflejada claramente en el índice sectorial de

las compañías de telecomunicaciones europeo, STOXX Europe 600

Telecommunications (SXKR), continúa actualmente sin

dar señales de fortaleza alguna, el mismo se encontraba en 655,22 puntos. Este

acumula una caída cercana al 26,46% desde los máximos que se alcanzaron a

mediados de 2015 (el 3 de agosto del 2015

alcanzó los 891 puntos). Así, desde los máximos de 2015 Telefónica

acumula una caída del 37%, Euskaltel se

deja un 30% y MasMóvil (que cae un 18% desde máximos anuales)

acumula una subida superior al 300%. Si miramos a las grandes "telecos"

europeas y para el mismo periodo de tiempo Deutsche Telekom se deja un 23%, Orange

retrocedería un 12%, Telecom

Italia se desplomaría un 45% y la británica Vodafone caería un 28%.

Una cuestión importante es

el crecimiento de abonados de la televisión de pago en el último año. Según las

estadísticas proporcionadas por el regulador, solamente se ha producido crecimiento

en el formato de la televisión por IP, la cual ha ganado un total de 569.357

abonados en el último año entre todos los operadores que prestan dicho servicio

(IV trimestre 2016-IV trimestre 2017). En cuanto a la televisión en los

formatos por satélite y cable han perdido respectivamente un total de

108.917 y 54.454 abonados. Es obvio que el crecimiento de dicho nicho

de mercado para las telecos es pequeño ante los posibles gastos en los que pueden incurrir con los derechos

audiovisuales del fútbol, estos pueden ser una cruz que lastren sus balances y

les sitúen en la picota si no se aplica un criterio racional en la adquisición de

los mismos.

En cuanto al despliegue de

las redes de fibra óptica (FTTH), el mismo sigue estando al término

del cuarto trimestre muy sobredimensionado en cuanto al grado de ocupación con

respecto a dicho despliegue como vengo anunciando últimamente. El

número total de usuarios sobre dicho soporte alcanzó un total de 6.611.557

abonados, sin embargo según los datos proporcionados por los propios operadores, en

el cuarto trimestre del 2017 en conjunto alcanzaron un despliegue total de 43,4

millones de unidades inmobiliarias. Siendo Movistar el que mayor

despliegue ha efectuado, con un total de 19,2 millones de unidades

inmobiliarias cableadas.

Este ligero crecimiento de

accesos a la televisión tiene muy poca traslación en cuanto a la mejora de

ingresos para dichas operadoras en el último año, ya que el crecimiento de los ingresos para todos

los players que prestan dicho servicio apenas alcanza el 6,35% de aumento, 32,34 millones de euros . Para Movistar supone 5,65 millones de

euros más al trimestre.

Es obvio que la perspectiva

de dicho mercado en el último año (IV trimestre 2016-IV trimestre 2017) no ha

sido positiva para algunos operadores, las constantes subidas de precio de los servicios

ha penalizado gravemente a algunos, por ejemplo Movistar perdió un total de

245.300 accesos. Sin embargo, esto parece que puede ser la tónica de

futuro si los operadores persisten en asumir costes de negocio que en nada

mejoran su posición competitiva, como por ejemplo los derechos audiovisuales

del fútbol.

Ya lo dijo Lucio Séneca: “Compra

solamente lo necesario, no lo conveniente. Lo innecesario, aunque cueste un

solo céntimo, es caro”

No hay comentarios:

Publicar un comentario