Tras varios meses de incertidumbre, el día 12 de junio, el juez

federal, Richard Leon en Estados Unidos, (nueve días antes de que AT&T retirase su oferta) dio a

conocer en una audiencia la resolución según la cual se determina que, el

acuerdo por el que la compañía de telecomunicaciones AT&T adquiere al

gigante de contenidos Time Warner por 85.000 millones de dólares, no viola la

ley antimonopolio y puede seguir adelante sin restricciones. Dicho

juez rechaza el argumento presentado por el Departamento

de Justicia, según el cual dicha fusión afectaría

a los usuarios y la competencia. El juez no puso condiciones al

acuerdo en su resolución a dicho

acuerdo. Después de casi dos años, AT&T está a punto de completar la adquisición

de Time

Warner, un acuerdo que le permitirá convertirse en un coloso del

entretenimiento que pueda alimentar la programación de Time Warner con contenido como HBO

y CNN a 119 millones de dispositivos móviles, internet y clientes de video.

En

los dos meses que duró el proceso, AT&T y Time Warner alegaron que

su alianza era indispensable para poder competir contra gigantes tecnológicos

como Netflix y Amazon, que producen contenidos

audiovisuales, o incluso Apple,

Google y Facebook, que también se están orientando a la

generación de contenidos. La resolución de dicho litigio tenía

ramificaciones a otros grupos empresariales que tramitan grandes fusiones como Fox y Disney, los cuales

anunciaron un plan para fusionarse y esperaban dicha resolución de las

autoridades judiciales. La asociación que defiende al consumidor

de productos digitales, “Public Knowkledge”, se mostró "decepcionada" por la

sentencia, la misma estima que será "nefasta" y

facilitará otras alianzas del mismo tipo.

La acción tomada

por AT&T

forma parte del proceso de diversificación que inició para no depender

solamente de su negocio tradicional de la comunicación en el mercado

norteamericano. Según la agencia Reuters, su unidad de telefonía

inalámbrica y servicios de banda ancha está mostrando una desaceleración en su crecimiento. Para

evitar los efectos de dicha caída, en el año 2014, ya había comprado el operador

de televisión DirecTV por 49.000 millones de dólares. Ese

mismo año se había rechazado una oferta de Rupert Murdoch por más de 75.000

millones de dólares para quedarse con Time Warner. Con la aprobación de

dicha adquisición, AT&T se quedaría con una compañía que es dueña de cadenas

de televisión tales como CNN, TNT, HBO, TBS, Telefe o los

estudios de cine Warner Bross. Sin embargo la transacción requerirá de financiación

por parte de AT&T, pues solo tiene unos 7.200 millones de dólares en efectivo.

Según la agencia Moody’s, la empresa tenía una deuda neta de 120.000

millones de dólares, lo cual podría afectar su calificación crediticia por las agencias de rating.

Repasar

la historia del gigante de las telecomunicaciones AT&T es un buen ejercicio

para comprender cómo ha evolucionado la competencia, en un sector donde el

tamaño siempre ha importado. El origen de AT&T (American Telephone and

Telegraph) tiene lugar en 1876, con el mismísimo Graham Bell, el inventor

del teléfono. La historia de la segregación del gigante AT&T comienza en 1974 cuando

el Departamento de Justicia estadounidense llevó a la compañía a

los tribunales por comportamiento anticompetitivo. El proceso se prolongó

hasta 1982 cuando el juez Harold

Herman Greene segregaría dicha compañía en siete operadoras regionales:

Bell

Atlantic, NYNEX, BellSouth, Ameritech, Southwestern Bell, US West y Pacific

Telesis, a quienes autorizó utilizasen el logo Bell y controlasen los

laboratorios Bell. AT&T, la compañía matriz,

operaría el tráfico de larga distancia y gestionaría la fabricación de equipos.

Se estableció un proceso de revisión trienal que sería sometido a la consideración

del tribunal. Asimismo, AT&T acordó con los tribunales

de justicia la segregación estructural de la empresa a cambio de poder entrar

en el sector de la informática (compró más tarde NCR), explotar la electrónica

(Bell

Labs) y mantener el negocio de las llamadas de larga distancia.

Pese al acuerdo

judicial, la ruptura de AT&T supuso un golpe en la mesa de los poderes antimonopolio del estado,

y provocó reacciones en contra que abarcaban todo el espectro político del

momento. Sin las llamadas locales, AT&T no lo tuvo fácil. En el

negocio de la larga distancia encontró pronto competidores fuertes como MCI

(hoy del grupo Verizon) o Sprint, y su apuesta por la informática

terminó en 1996 con la segregación de NCR. Además, la bandera innovadora

de AT&T,

Bell Labs, pasó a convertirse en una compañía independiente, Lucent

Technologies. La compañía entró

a principios de los 90 en el negocio del móvil y el cable, el primero lo

segregó en 2001 y el segundo fue comprado por Comcast tras una OPA

hostil iniciada ese mismo ejercicio. Finalmente en 2005, acordó la fusión con SBC

Communications, una compañía que ya integraba a tres de las antiguas Baby Bells

(Ameritech, Southwestern y Pacific Telesys), y un año más tarde la nueva

AT&T engullía a Bell South. Por otro lado, en el noreste de Estados Unidos

otras dos Baby Bells, Bell Atlantic y Nynex, se fusionaron en 1996 para comprar

después GTE, la mayor teleco independiente (no Baby Bell)

del momento en Estados Unidos. Por lo tanto, de las siete compañías que

nacieron tras la desintegración de AT&T se ha pasado ahora a la

existencia de tres grandes grupos: AT&T, Verizon y Qwest (antigua US West); cinco grandes

operadores de móvil (los dos primeros pertenecientes a Verizon

y AT&T, y el resto: Sprint Nextel Corporation y T-Mobile

USA que están en proceso de fusión y TracFone Wireless) y ocho

proveedores de cable (encabezados por Comcast y Time Warner que ha sido

adquirida por AT&T).

Inversión en el sector de las telecomunicaciones en Estados Unidos

Como

resumen, la primera fase del proceso de concentración en el sector de

las telecomunicaciones americano se daba por concluido en el año 2005 con la concentración

a nivel nacional de todas las operadoras de telecomunicaciones en tres grandes grupos,

AT&T, Verizon y Comcast. El nacimiento de Internet y la

aparición de los célebres, “Over the Top” u “OTT´s” ha

generado un convulsión en el mercado de las telecomunicaciones, ya que

si bien son las telecos las poseedoras de las redes por las que discurren el

tráfico, son los célebres OTT´s los que en este momento extraen un mayor

beneficio de dichas redes por los servicios que prestan por las mismas.

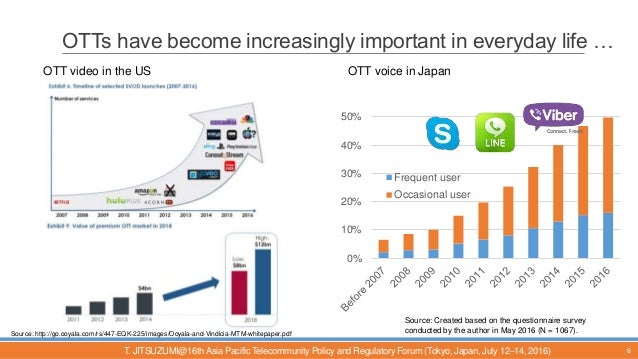

La evolución de las redes de comunicaciones en torno a IP a

través de tecnologías como 4G/LTE en las redes móviles y FTTH

(redes de fibra óptica) en las redes fijas ha permitido que irrumpan con fuerza

en el sector las empresas OTT (Over-the-Top). Los servicios de

vídeo como los que presta Netflix o HBO, de

mensajería instantánea como Whatsapp o de llamadas VoIP como

Skype o Viber, han irrumpido con fuerza en la sociedad. Estos

servicios sobre redes con más ancho de banda, ha permitido que dichos

OTT´S puedan prestar una gran variedad de servicios, los

cuales han drenado y hundido los ingresos en las compañías de

telecomunicaciones. De hecho, la sociedad ha adoptado este tipo de servicios

dentro de sus habitos a la hora de comunicarse como ha contrastado la CNMC en

un informe publicado recientemente https://bit.ly/2LbS0YE El crecimiento de

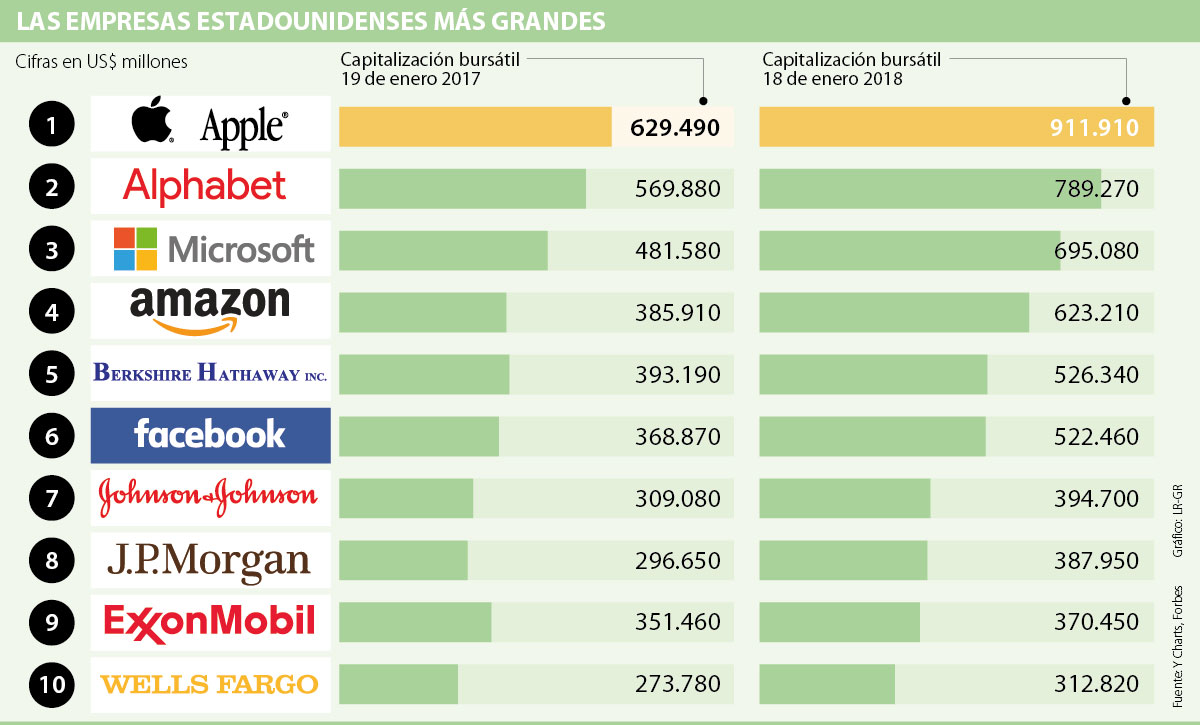

los OTT´s en los últimos quince años ha sido espectacular, si

tenemos en cuenta que entre las diez compañías con más valor de mercado a nivel

mundial, cinco vienen del mundo de lnternet como se puede ver en el gráfico de

a continuación.

Los servicios

OTT prestados por los OTT´s pueden dividirse en diferentes categorías:

- Las empresas OTT´s más conocidas son aquellas que prestan servicios de comunicación equivalentes a los que ofrecen las operadoras. Los servicios de telefonía y mensajería se ven sustituidos con servicios como Skype o Whatsapp. Análogamente, algunos servicios como Netflix devoran el mercado de los contenidos multimedia por TV que ofrecen las operadoras de telecomunicación.

- Existen otras OTT´s que acaparan una gran cantidad de nuevos servicios aunque estos no sustituyan a los servicios de las operadoras. Un ejemplo son Google o Amazon, empresas que ofrecen infinidad de servicios como correo electrónico, compras on-line, servicios de mensajería y GPS, redes sociales, dispositivos electrónicos, servicios de prensa y un largo etcétera.

- Por último encontramos a las empresas que no prestan servicios de telecomunicaciones pero que generan un tráfico excesivo en las infraestructuras de las operadoras. El ejemplo más conocido de este tipo de es la OTT, Youtube, empresa perteneciente a Google que recibe millones de visitas mensuales y aloja en sus servidores miles de millones de videos.

En 1997, David

Isenberg en su artículo “The Rise of the Stupid Network” ya pronosticaba que

las nuevas tecnologías iban a eliminar los modelos de negocio de los servicios

telefónicos e incluso a fagocitar a las compañías de telecomunicaciones.

En estos momentos el

mercado norteamericano de las telecomunicaciones, está en una segunda

fase de concentración con el fin de cerrar el círculo de la cadena de valor,

redes más contenido. Los tres grandes grupos de telecomunicaciones,

AT&T, Comcast y Verizon, están cerrando la adquisición de

compañías con una capitalización bursátil inferior a la suya, como es el caso

de Time Warner, Yahoo o AOL, con el fin de plantar cara a gigantes como Google,

Facebook, Netflix, etc. Todo ello, con el fin de suplir la caída de ingresos

sufrida por los servicios tradicionales en los servicios de comunicación, y de ampliar la cartera de servicios con el

contenido de dichos grupos multimedia que les permita compensar dicha caída de

ingresos. Este proceso también puede ser a la inversa, OTT´s que

se lancen a la compra de alguna operadora con el fin de disponer de redes que

les permitan poner en valor los contenidos que

atesoran, más si cabe cuando se ha acabado la famosa “neutralidad en la red”.

El proceso va a continuar ya que es imparable, muchos son los rumores que

circulan por el mercado, como por ejemplo; que Microsoft compre Netflix https://bit.ly/2sUFJRU

, que Apple compre Disney https://bit.ly/2t7pFeE,

o que Google compre Telegram https://bit.ly/2HVYNb6 . El resultado

final de esta situación será la creación de grupos integrados que participaran

en toda la cadena de valor de la digitalización, ya que disponen de musculo

financiero y de medios para dicha acción.

Como hemos visto, el

mercado norteamericano está cerrando el segundo y último círculo de la consolidación

en esta digitalización, con la fusión de telecos y grupos multimedia,

el primero fue el círculo de la consolidación de operadoras. Sin embargo, en

la vieja Europa todavía no se ha empezado a cerrar el primero de los círculos, el

de la consolidación de las operadoras. Actualmente en Europa

existen unas 80 operadoras de telecomunicaciones https://bit.ly/2y9dnIF , frente a las tres

americanas y dos chinas. Intentos de fusión como fueron los de Telia-Telenor,

Deutsche Telekom con Telecom Italia o Telefónica con KPN, han terminado

en fracaso por cuestiones políticas, ya que en algunos casos de

grandes operadores como son France Telecom o Deustche Telekom, el estado sigue

teniendo una participación relevante en dicho accionariado. Esto

ha sido un gran freno para el sector en esa necesidad imperiosa de formar grandes

grupos que puedan plantar cara a los gigantes que existen al otro lado del Atlántico

y en China.

El futuro de los grandes grupos de telecomunicaciones en Europa

está en riesgo, al tener un tamaño demasiado reducido frente a

competidores, que en algunos casos llegan a tener una capitalización bursátil de

entre tres y nueve veces superior con respecto al mayor grupo de

telecomunicaciones europeo. Mientras no se consolide el sector en Europa,

las operadoras no dispondrán de músculo financiero que permita abordar el

segundo círculo, la cadena de valor que aportan los grupos multimedia.

Las operadoras de telecomunicaciones serán una colonia de los OTT´s y

telecos americanas que han integrado dichos grupos multimedia… Siempre

y cuando, no caiga el velo político y se abra la veda permitiendo que de fuera

de Europa vengan dichos grupos y se hagan con el tesoro que representan dichas

operadoras europeas.

Ya lo dijo Peter Drucker:

“Lo que hace distinta a esta sociedad no es que el conocimiento sea un recurso,

sino que es el recurso”.

No hay comentarios:

Publicar un comentario