Se acaban de publicar por parte del regulador, Comisión Nacional del Mercado de la Competencia (CNMC), los datos correspondientes

al mes de abril del 2018. El total de líneas de fibra óptica FTTH alcanzó

los 7,3 millones en abril, con un crecimiento en el mes de 150.893 líneas.

De

estas líneas FTTH, casi la mitad (el 49,4%) corresponde a Movistar, con un

parque de 3,58 millones de líneas. A nivel anual, respecto a abril de 2017,

destaca el aumento de 1,8 millones de líneas FTTH, frente a la pérdida de 1,3

millones de líneas con tecnología DSL.

El parque total de banda ancha fija aumentó este mes en 40.397 líneas hasta un total de 14,54 millones y una proporción de 31,3 líneas por cada 100 habitantes.

El parque total de banda ancha fija aumentó este mes en 40.397 líneas hasta un total de 14,54 millones y una proporción de 31,3 líneas por cada 100 habitantes.

El 91% del total de líneas se concentra en los tres

principales operadores, Movistar, Orange (incluido Jazztel) y Vodafone

(incluido Ono).

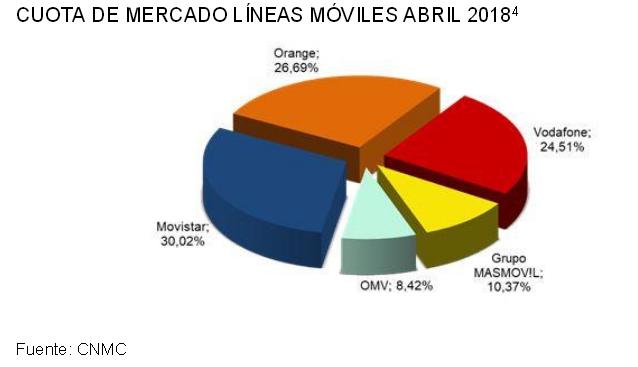

En cuanto a la telefonía móvil, el parque de líneas móviles ganó 119.064 líneas en abril. El mes cerró con una cifra de 52,5 millones de líneas móviles, un 2,7% más que hace un año. La penetración fue de 112,8 líneas por cada 100 habitantes, 2,9 puntos más que hace un año. Las líneas M2M se situaron en 5,3 millones de líneas, un 15,6% más que hace un año.

En cuanto a la telefonía móvil, el parque de líneas móviles ganó 119.064 líneas en abril. El mes cerró con una cifra de 52,5 millones de líneas móviles, un 2,7% más que hace un año. La penetración fue de 112,8 líneas por cada 100 habitantes, 2,9 puntos más que hace un año. Las líneas M2M se situaron en 5,3 millones de líneas, un 15,6% más que hace un año.

Los tres principales operadores representaron el 81,2% del total de líneas móviles en el mercado.

En abril se portaron 590.269 números móviles, un

50,8% más que el volumen registrado en el mismo mes de 2017.

El Grupo MasMóvil (que incluye MasMóvil, Yoigo y Pepephone desde octubre de 2016 y LlamaYA desde febrero de 2017) y los OMV registraron saldos netos de portabilidad positivos. En contraposición, Orange (que incluye Jazztel desde agosto de 2015), Vodafone (que incluye Ono desde julio de 2014) y Movistar presentaron saldos negativos.

En cuanto a la banda ancha móvil, el parque de voz con banda ancha móvil sumó en abril 100.843 líneas nuevas. El mes cerró con un total de 42,9 millones líneas de voz con banda ancha móvil, lo que supone un 6,2% más que en el mismo mes de 2017.

El 81,9% de las líneas de voz con banda ancha móvil se concentra en los tres principales operadores, Movistar, Orange (incluido Jazztel) y Vodafone (incluido Ono).

El Grupo MasMóvil (que incluye MasMóvil, Yoigo y Pepephone desde octubre de 2016 y LlamaYA desde febrero de 2017) y los OMV registraron saldos netos de portabilidad positivos. En contraposición, Orange (que incluye Jazztel desde agosto de 2015), Vodafone (que incluye Ono desde julio de 2014) y Movistar presentaron saldos negativos.

En cuanto a la banda ancha móvil, el parque de voz con banda ancha móvil sumó en abril 100.843 líneas nuevas. El mes cerró con un total de 42,9 millones líneas de voz con banda ancha móvil, lo que supone un 6,2% más que en el mismo mes de 2017.

El 81,9% de las líneas de voz con banda ancha móvil se concentra en los tres principales operadores, Movistar, Orange (incluido Jazztel) y Vodafone (incluido Ono).

En cuanto a la banda ancha fija mayorista,

el servicio de acceso indirecto NEBA (FTTH y cobre) sumó este mes 37.993 nuevas

líneas y acumula 1.128.604 líneas, de las cuales 1.033.287 son de fibra. En

este mes de abril hay 8.986 líneas de NEBA local. El total

de bucles desagregados fue de 2,1 millones.

En cuanto a la telefonía fija, el total de líneas fijas disminuyó en 19.792. El mes cerró con un total de 19,2 millones de líneas. En el mes de abril se portaron 214.050 números fijos, un 53,3% más que el mismo mes del año anterior.

En cuanto a la telefonía fija, el total de líneas fijas disminuyó en 19.792. El mes cerró con un total de 19,2 millones de líneas. En el mes de abril se portaron 214.050 números fijos, un 53,3% más que el mismo mes del año anterior.

-RESUMEN-

De los datos facilitados por el regulador se

extraen varios datos importantes, el primero es que la portabilidad se ha

vuelto a disparar, alcanzando una cifra de 804.319 líneas sumando los

accesos de telefonía fija y de móvil.

Por otro lado, el operador triunfador en cuanto a

ganancia de portabilidades es MasMóvil, el cual consigue este mes

de abril un total de 201.910 accesos entre telefonía móvil y

fija. El resto de los principales operadores han conseguido los

siguientes datos, Movistar ha perdido 28.970 accesos, Orange 30.600 y Vodafone 28.430

accesos, los datos de los tres principales operadores recogen la suma de los

accesos de telefonía fija y móvil. En

cuanto a los OMV, este mes de abril han conseguido capturar

entre telefonía fija y móvil un total de 45.560 líneas.

Otro dato importante

en este mes está relacionado con las redes de fibra óptica FTTH, este

mes de abril por primera desde que se despliegan dichas redes, la suma de la

competencia ha adelantado en número de accesos al operador principal, Movistar. La competencia ha alcanzado la cifra de accesos

en redes FTTH de 3.675.496 accesos, mientras Movistar alcanzó la cifra de

3.582.965 accesos.

Este dato se irá incrementando en los próximos meses si tenemos en cuenta que ya tenemos la oferta mayorista del NEBA en marcha fuera de las 66 zonas libres. El precio que fijó el regulador, la CNMC fue de 17,57 euros para los servicios NEBA local y NEBA fibra. Algunos operadores como MasMóvil ya han anunciado que utilizarán dicha red de fibra para dar servicio a sus clientes en diversas provincias de España. https://bit.ly/2tcbiGH

Por otro lado el nivel de ocupación

de dichos despliegues de fibra FTTH, sigue siendo muy bajo en todos los

operadores, en cuanto a Movistar con datos de 31

de diciembre del 2018, el nivel de ocupación de su red de fibra (19,7 millones

de unidades pasadas) es del 18,18%, en cuanto a la competencia es

aún más bajo. Si sumamos los despliegues de todas las operadoras, alcanzan un total

de 26,2 millones de unidades pasadas a 31 de marzo del 2018, con lo que su

nivel de ocupación alcanza el 14,02%.

Por los datos que nos

facilita el regulador del mes de abril, parece que el mercado está muerto para los

principales operadores con red propia, Orange, Movistar y Vodafone.

Falta por observar el comportamiento de dichos operadores con sus campañas

veraniegas y los lanzamientos de promociones en sus segundas marcas, con el fin

de frenar a MasMóvil. Aunque algún analista no parece muy

optimista si nos atenemos a lo que ha publicado, https://bit.ly/2yunUhK

, múltiples son los riesgos que se atisban a dicha estrategia, desde la posible

“canibalización”

de los ingresos de la primera o tercera marca de dichos operadores, hasta un abandono

paulatino sobre los accesos de la TV, la cual no está resultando un elemento

decisivo para enganchar y hacer fiel al cliente con su operador, debido

fundamentalmente al coste de dicho servicio. Todos estos factores

pueden mermar el EBITDA de dichas compañías, por la intensa competencia que

existirá en el mercado en los meses sucesivos...El tiempo dirá si es un

éxito dicha estrategia o si es un peldaño más en el descenso al agujero en el

que se encuentran algunas operadoras.

Ya lo dijo Peter Drucker: "La calidad de un producto o servicio no es lo que pusiste en él. Es lo que el cliente obtiene de ellos".

No hay comentarios:

Publicar un comentario