En abril de 2015, la Junta de Accionistas del fabricante de automóviles francés

Renault,

rechazó los emolumentos fijados al CEO de dicha compañía Carlos

Ghosn. El Ministro de Economía francés, Emmanuel Macron, amenazó con

legislar sobre la remuneración de los directivos si el presidente de Renault

y el Consejo

de Administración no tenían en cuenta el voto de los

accionistas contra la remuneración del primero. "Hay

una disfunción en materia de gobernanza",

advirtió Macron en la sesión de control al Gobierno en la Asamblea Nacional, en

referencia a que el voto del 54% de los accionistas en la junta de Renault la

semana pasada no impidió que los administradores del fabricante dieran su visto

bueno a la remuneración de 7.2 millones de euros para Ghosn a cuenta del

ejercicio de 2015.

El ministro, resaltó que el Estado francés en tanto que

accionista había votado con esa mayoría del 54 % porque considera esa

remuneración "excesiva", recordó que hasta ahora su gobierno

había optado por no legislar sobre la forma de regular lo que deben cobrar los

directivos. Pero advirtió de que las cosas podrían cambiar, y para evitarlo

reclamó, por una parte, que "Ghosn asuma sus responsabilidades

para que se saquen las consecuencias del voto para su remuneración de

2016". Por otro lado, reclamo que el Consejo de Administración se

reúna de nuevo para "sacar las consecuencias de ese voto de la Asamblea General de

accionistas, porque no son palabras". "Tenemos que sacar las

consecuencias en las próximas semanas" -añadió-, ya que "en

caso contrario eso nos llevaría a legislar". https://bit.ly/2JWuB0u

El código de la patronal francesa Afep-Medef permite

que el Consejo de Administración de una empresa pueda decidir sobre la

remuneración de sus directivos pese a un pronunciamiento en contra de los

accionistas, que por tanto no es vinculante. Se da la circunstancia, de que

los 7,2 millones de euros que Ghosn recibió a cuenta de Renault por el año 2015,

se sumaron otros 8 millones que también recibió como máximo responsable

ejecutivo del constructor japonés Nissan por el ejercicio 2014-15. Los 7,2 millones de euros respondieron

fundamentalmente a su retribución variable y a la mejora de resultados de la

compañía, que en el año 2015 obtuvo un margen operativo récord del 5%.

La sociedad anónima ha ido transformándose a lo largo

de los años, se ha pasado de un modelo de “democracia accionarial”, en el que

se producía un reparto de competencias entre la Junta General de Accionistas

y el Consejo

de Administración, por el que el Consejo ejecutaba las decisiones

tomadas por los accionistas. Por contra, lo que existe actualmente es un modelo “oligárquico”,

en

el que los accionistas han pasado a ser meros propietarios, pero no de la

sociedad, sino únicamente de sus acciones, mientras que el Consejo de Administración

asume todas las tareas de gestión. https://bit.ly/2MyDXOA

Esta situación ha sido motivada por la circunstancia

de que los accionistas han ido desertando al derecho democrático por

excelencia, el derecho al voto. Esta renuncia ha estado motivada,

entre otras razones a las siguientes causas:

- La fragmentación del capital de las grandes compañías ha creado multitud de pequeños accionistas, los cuales son conscientes de su pequeña participación en el capital no le permite una gran incidencia en las decisiónes de la vida social de la misma.

- El escenario económico cambiante como consecuencia de la globalización de los mercados, ha provocado que aumente la dificultad y urgencia en la toma de decisiones, situación que requiere de personal cualificado para llevarlas a cabo dentro de la compañía.

Ante esta realidad, el accionista ha renunciado a la gestión de la compañía

para convertirse únicamente en inversor, cuyo principal interés se centra

en conocer el valor de cotización de sus acciones, situación que ha

desencadenado el traslado de poder hacia el órgano administrativo de gestión en

las compañías, el Consejo de Administración, cuyas funciones y posición se han

reforzado en detrimento de las de la Junta General de accionistas. El poder además se ha ido descentralizando

dentro de la compañía, trasladándose no sólo a los miembros del Consejo

de Administración, sino también a los directores generales, gerentes,

etc., que a pesar de no tener la condición de accionistas, deciden sobre los

asuntos sociales de dichas compañías, al ser miembros de los diferentes comités

que surgen en el seno de los Consejos de Administración como órganos

de decisión con funciones básicas de información, asesoramiento y seguimiento.

De los comités que pueden constituirse destaca principalmente la Comisión Delegada o

Ejecutiva, presente en las grandes compañías, con la misión de

llevar a cabo las funciones delegadas por el Consejo de Administración y que

estará formada por miembros del propio Consejo.

La separación entre propiedad y control puede generar

ventajas, como la especialización de las funciones financieras y gerenciales; sin

embargo, este hecho lleva implícito también el riesgo de conflictos de

intereses. Junto a los grandes accionistas dentro de las compañías,

existen también un gran número de pequeños accionistas y de accionistas

institucionales, lo cual introduce tensiones internas en la propiedad de las sociedades, según

recoge el Código Olivencia en su punto 7. Es por este hecho que el

conflicto de intereses se produce entre la propiedad (donde se incluyen a todos los

accionistas, no sólo a los significativos) y el control (no sólo los miembros

del Consejo de Administración, sino todas aquellas personas que deciden sobre

los asuntos sociales). El estudio de la separación entre propiedad

y control se ha llevado a cabo a través de la Teoría de la Agencia, que

considera a la empresa como “el conjunto complejo de relaciones contractuales”,

tanto de carácter interno (propietarios y trabajadores, propietarios y

gestores, etc.) como de carácter externo (propietarios y clientes, propietarios

y acreedores, gestores y clientes, etc.), en las que cada sujeto de la relación

de agencia busca la maximización de sus intereses, por lo que es inevitable que

surjan conflictos entre ellos. Para resolver los problemas de

agencia se han propuesto una serie de mecanismos, internos y externos, entre

los que destaca el diseño de contratos de aquellas personas que toman las

decisiones en el seno de las empresas, siendo la solución propuesta la de

introducir incentivos en los sistemas de compensación económica para intentar

alinear los intereses de éstos con los de los accionistas. Es aquí, donde surge

la idea de las stocks options (planes de acciones) como instrumento de alineamiento de los intereses

de los propietarios con los gestores de dichas compañías.

Sin embargo, hay que afirmar que el paso del tiempo ha servido para comprobar como no solo en España, sino en países de nuestro entorno se ha producido una gran descompensación entre las retribuciones de los directivos y los empleados en las compañías. En algunas compañías, los salarios de los CEOs multiplican por varios cientos de veces el salario medio de los empleados de las compañías. Es una carrera ascendente de la desigualdad imparable que arrancó en los años 70, y en la que el ganador (por goleada) es siempre el mismo y además estipula el premio que va a recibir. Aunque los accionistas pueden protestar en las juntas de accionistas, su acción sirve de poco más allá de lo que es un recurso al pataleo. Sin embargo hay que decir que una nueva corriente reformadora se está abriendo paso en los Estados Unidos. El cansancio y hartazgo de empleados, ciudadanos, accionistas y la sociedad en general ha hecho que tomen la iniciativa. Según los registros históricos de la economía moderna, en la década de los 70 la brecha entre el sueldo de los altos ejecutivos y un trabajador medio en los Estados Unidos era de unas 20/30 veces. En el año 2012, los honorarios recibidos por los directivos de las compañías del índice norteamericano S&P500 se multiplicaron por 354 a la media del resto de trabajadores. Pero desde entonces la desigualdad ha seguido incrementándose, en los casos más extremos como recoge el diario The Guardian, hay compañías en las que esta brecha salarial ha llegado a diferencias obscenas con múltiplos en el orden de los varios miles de veces. Esta corriente regeneradora proviene de la acción de la publicación por parte de muchas empresas de un nuevo indicador.

Este indicador (Índice de Gini, es una medida que relaciona la distribución de los ingresos que se han analizado con una distribución perfectamente equitativa. Así, un índice de Gini de 0 (cero) representa una equidad perfecta, mientras que un índice de 100 representaría la falta total de equidad), se trata ni más ni menos que de un ratio salarial, que muestra cómo de desigual (o de igual) es la remuneración de su fuerza laboral. Con este nuevo indicador por bandera, está surgiendo todo un movimiento social que pretende poner coto las empresas que reparten su riqueza de forma excesivamente desigual. Además, esta regeneración se apoya más concretamente de una regulación federal, que obliga a las compañías cotizadas a publicar el ratio de diferencia salarial entre sus ejecutivos y el empleado medio. La misma vio la luz por primera vez en el año 2010 como parte de la Ley de Reforma de Wall Street y Protección al Consumidor Dodd-Frank. Si bien ha tardado unos años hasta la fecha actual para ver su aplicación, no es menos cierto que las primeras consecuencias ya se empiezan a atisbar, en el estado de Portland han legislado contra esta desigualdad excesiva gravando con un incremento fiscal del 10% a las empresas en las que el ratio del salario de los ejecutivos supere en 100 veces el del trabajador medio. El incremento sube hasta el 20% para las compañías en la que la diferencia supere las 250 veces. Esas acciones persiguen una mayor igualdad. Una cuestión es que haya salarios más grandes o pequeños en una compañía, y otra muy distinta es que los múltiplos dentro de una misma compañía se cuenten por cientos o miles. Pero quizás la reflexión que se debería hacer uno es, ¿Qué hubiese pasado si las autoridades americanas no hubiesen intervenido, se hubiese corregido dicho problema o hubiese seguido creciendo dicha brecha? Para los expertos no existe duda… La brecha se hubiese acrecentado.

La preocupación por atraer y retener a los mejores

directivos, así como a todos aquellos trabajadores considerados clave en una

empresa, ha llevado a desarrollar nuevos sistemas retributivos a largo plazo, vinculados

a la evolución de la cotización de las acciones al objeto de crear una fidelidad

de éstos en la empresa y así conseguir su permanencia en la misma. Esta

retribución ha tenido especial expansión en Estados Unidos y Reino Unido, al

contar con importantes ventajas fiscales, y que han llegado posteriormente a

los países de Europa, entre ellos a España a finales de los años ochenta, donde

a pesar de no haber tenido tanta difusión, ha pasado a tener un peso importante sobre

la retribución total que recibe un directivo.

Las stock options surgieron durante los años 50 en Estados Unidos como un sistema

novedoso de remuneración a los altos cargos de las empresas cotizadas, utilizándose posteriormente por algunos otros países

europeos, sobre todo en Inglaterra. En la actualidad, su uso se ha extendido, de

tal forma que las opciones sobre acciones conforman una parte sustancial de la retribución

de los altos directivos de las compañías. Las opciones sobre acciones se utilizan como

sistema retributivo variable, pretendiendo minimizar los costes de agencia, al

intentar alinear los intereses de administradores y accionistas, a través de la

dependencia de la retribución de los primeros al valor de las acciones, que

intentarán incrementar a través de sus decisiones. Sin embargo, los

criterios que a veces se establecen para el cobro de dichos premios por los

directivos no revierten al verdadero objetivo de los mismos, la creación

de valor para el accionista. El principal criterio que alcanza a todos

los accionistas independientemente de los títulos que posean

es, el

precio de las acciones. Últimamente se puede leer en la prensa

noticias donde dichas stock options están referenciadas a

criterios diversos que no hacen mención al precio de la acción como criterio

prioritario de dichos planes, aparecen nuevos criterios como por

ejemplo: el

flujo de caja generada por el negocio (Telefónica https://bit.ly/2IGDvhZ), la huella de carbono

(Ferrovial https://bit.ly/2JP6u0m ) etc. En España, las stock options saltaron a las

primeras páginas de los periódicos debido al escándalo que se generó por el

cobro de las mismas en Telefónica en el año 1999, cuando

presidia dicha compañía Juan Villalonga como recogió la prensa en dicha época, (“Villalonga

prometió pagar las opciones sobre acciones para sus directivos en 10 días y en

metálico”, Diario El País, 23-11-1999;

“El próximo consejo de Telefónica

modificará los planes de incentivos que diseñó Villalonga”, Diario El País,

12-11-1999; “El plan de opciones para

los empleados de Telefónica arranca con 10 meses de retraso”, Diario El

País, 11-12-2000; “El principio del

final a costa de las opciones sobre acciones”, Diario El País, 27-7-2000; “Telefónica ampliará el actual plan TOP de

opciones sobre acciones para ejecutivos”, Diario El País, 19-4-2000; “Villalonga dispone de opciones sobre

acciones de Telefónica por valor de 3.500 millones”, Diario El País,

5-2-2000; etc.) así como Ibáñez Jiménez hace un estudio sobre el tema en su

libro “Stock options: regulación,

economía, política retributiva y debate social”, p. 253 y siguientes.)

Lo que trajo consigo el caso de la operadora fue una nueva regulación sobre

dichos instrumentos de remuneración, que hasta entonces no se había planteado. Ante

la presión política y de la opinión pública, se introdujo la reforma esperada con

la Ley 55/1999, que modificó la Ley de Sociedades Anónimas (LSA, en adelante) y

la Ley del Mercado de Valores, y cuyo objetivo era implantar la transparencia

en los mercados de valores, sometiendo a estos sistemas retributivos al

cumplimiento de una serie de requisitos, como, por ejemplo, a la aprobación por

parte de la Junta General de Accionistas. A pesar de dicha regulación, la

opinión de los expertos ha sido mayoritariamente crítica al considerar que no

se han tratado todos los aspectos que deberían haber sido regulados.

Sin embargo, hay que afirmar que el paso del tiempo ha servido para comprobar como no solo en España, sino en países de nuestro entorno se ha producido una gran descompensación entre las retribuciones de los directivos y los empleados en las compañías. En algunas compañías, los salarios de los CEOs multiplican por varios cientos de veces el salario medio de los empleados de las compañías. Es una carrera ascendente de la desigualdad imparable que arrancó en los años 70, y en la que el ganador (por goleada) es siempre el mismo y además estipula el premio que va a recibir. Aunque los accionistas pueden protestar en las juntas de accionistas, su acción sirve de poco más allá de lo que es un recurso al pataleo. Sin embargo hay que decir que una nueva corriente reformadora se está abriendo paso en los Estados Unidos. El cansancio y hartazgo de empleados, ciudadanos, accionistas y la sociedad en general ha hecho que tomen la iniciativa. Según los registros históricos de la economía moderna, en la década de los 70 la brecha entre el sueldo de los altos ejecutivos y un trabajador medio en los Estados Unidos era de unas 20/30 veces. En el año 2012, los honorarios recibidos por los directivos de las compañías del índice norteamericano S&P500 se multiplicaron por 354 a la media del resto de trabajadores. Pero desde entonces la desigualdad ha seguido incrementándose, en los casos más extremos como recoge el diario The Guardian, hay compañías en las que esta brecha salarial ha llegado a diferencias obscenas con múltiplos en el orden de los varios miles de veces. Esta corriente regeneradora proviene de la acción de la publicación por parte de muchas empresas de un nuevo indicador.

Este indicador (Índice de Gini, es una medida que relaciona la distribución de los ingresos que se han analizado con una distribución perfectamente equitativa. Así, un índice de Gini de 0 (cero) representa una equidad perfecta, mientras que un índice de 100 representaría la falta total de equidad), se trata ni más ni menos que de un ratio salarial, que muestra cómo de desigual (o de igual) es la remuneración de su fuerza laboral. Con este nuevo indicador por bandera, está surgiendo todo un movimiento social que pretende poner coto las empresas que reparten su riqueza de forma excesivamente desigual. Además, esta regeneración se apoya más concretamente de una regulación federal, que obliga a las compañías cotizadas a publicar el ratio de diferencia salarial entre sus ejecutivos y el empleado medio. La misma vio la luz por primera vez en el año 2010 como parte de la Ley de Reforma de Wall Street y Protección al Consumidor Dodd-Frank. Si bien ha tardado unos años hasta la fecha actual para ver su aplicación, no es menos cierto que las primeras consecuencias ya se empiezan a atisbar, en el estado de Portland han legislado contra esta desigualdad excesiva gravando con un incremento fiscal del 10% a las empresas en las que el ratio del salario de los ejecutivos supere en 100 veces el del trabajador medio. El incremento sube hasta el 20% para las compañías en la que la diferencia supere las 250 veces. Esas acciones persiguen una mayor igualdad. Una cuestión es que haya salarios más grandes o pequeños en una compañía, y otra muy distinta es que los múltiplos dentro de una misma compañía se cuenten por cientos o miles. Pero quizás la reflexión que se debería hacer uno es, ¿Qué hubiese pasado si las autoridades americanas no hubiesen intervenido, se hubiese corregido dicho problema o hubiese seguido creciendo dicha brecha? Para los expertos no existe duda… La brecha se hubiese acrecentado.

En Francia los principales

directivos del CAC 40, las cuarenta mayores empresas que cotizan en bolsa,

percibieron una remuneración anual media de 2,34 millones de euros anuales en

el año 2015, según el rotativo económico

Les Echos. En un

contexto de estancamiento de la economía y un alto índice de paro (10%), esto

originó un movimiento que llamó a limitar a 1,75 millones de euros los

emolumentos (cien veces el salario mínimo) según publicó el periódico Libération,

entre los firmantes se encontraban pesos pesados del Partido Socialista francés que estaban en el

gobierno.

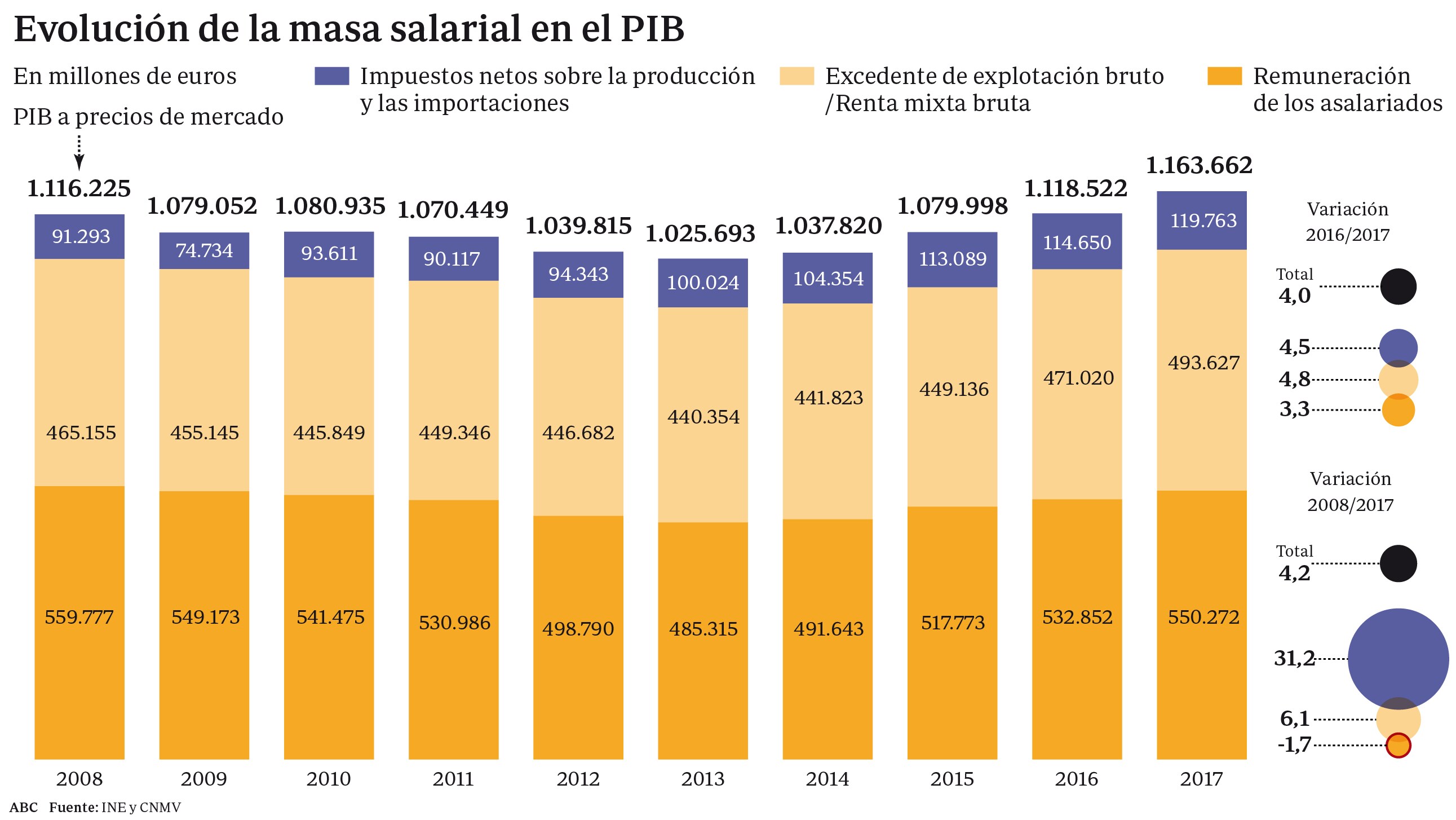

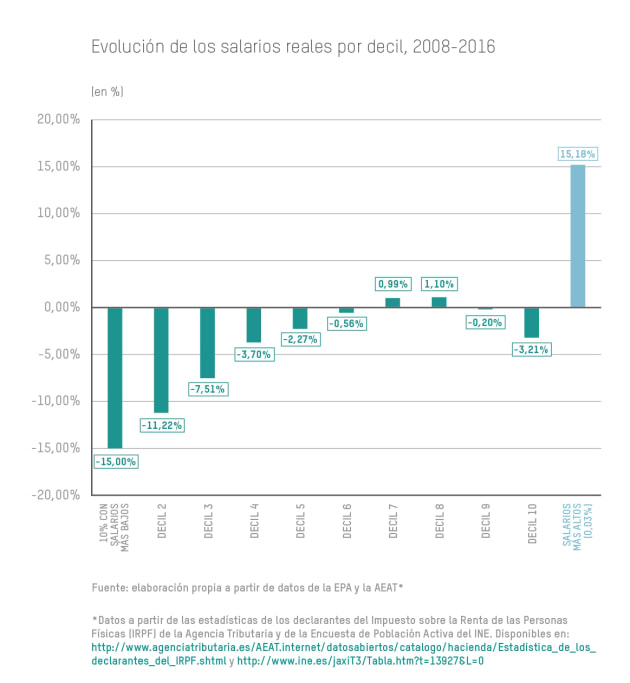

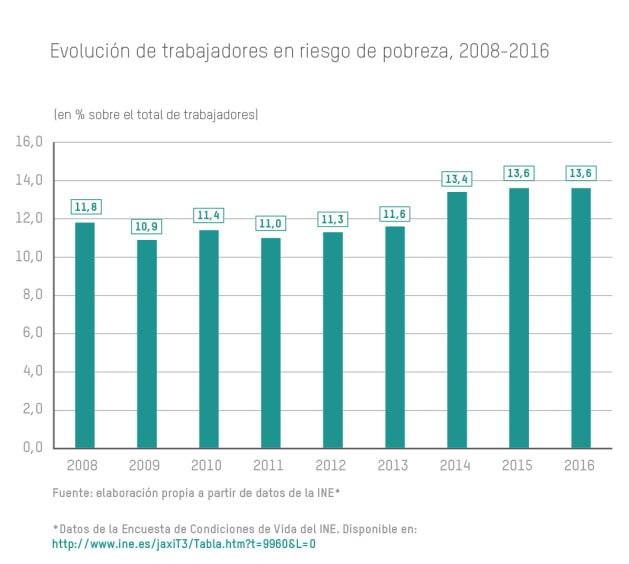

Según un informe de Oxfam Intermón del año 2017 https://bit.ly/2rfuG4I, la desigualdad juega un papel importante en la pérdida

de peso de las rentas salariales en la economía española desde el inicio de la

crisis económica del año 2008. En paralelo, en el último año ha habido una

bajada del sueldo medio en España del 0,8%, al tiempo que se amplía la brecha

entre el 10% que más gana y el 10% que menos. Si en 2007 el salario medio de

los mejor pagados era 7,32 el de los peor pagados, en 2016 esa proporción fue

de 9,87. En las empresas del IBEX-35 se dan grandes diferencias entre lo que

ganan altos directivos y consejeros y el sueldo del resto de trabajadores. De

media, un primer ejecutivo de una empresa del IBEX-35 gana 112 veces el sueldo

medio de la compañía, y 207 el sueldo más bajo. La distancia entre el sueldo

medio de los altos directivos y el sueldo medio de cada empresa es de 25 veces y de 47 veces con el sueldo más

bajo. Los consejeros de las empresas de media gana 19 veces el sueldo medio y

35 veces el sueldo más bajo de la empresa. Esta situación, es más gravosa en algunas

compañías si tenemos en cuenta la pérdida de valor que ha sufrido el

accionista en sus títulos a lo largo de los últimos años. Esto hace difícilmente justificable el lanzamiento de dichos planes, cuando los mismos no han beneficiado previamente a todos los propietarios de la

compañía (accionistas), con una revalorización de sus títulos.

Para terminar este post, quiero recordar lo que

decía Adam Smith, en su célebre

obra que enuncia la teoría capitalista "La

riqueza de las naciones" 1776, donde afirmó que toda acción económica que

tenga como una de sus consecuencias el bien común, es pura y simplemente un

resultado colateral, pues el ser humano por principio sólo mira por su interés

particular… Parece que 242 años después, lo que afirmó se cumple “al pie de la letra”.

Ya lo dijo Honoré de Balzac: “Las

leyes son como las telas de araña, a través de las cuales pasan libremente las

moscas grandes y quedan enredadas las pequeñas.”

No hay comentarios:

Publicar un comentario