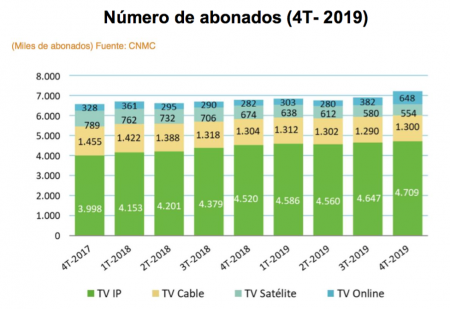

La TV de pago sigue

expandiéndose por toda España y por primera vez superó la barrera de los 7,2

millones de abonados al finalizar 2019, tras crecer un 6,4% respecto al cuarto

trimestre de 2018. Según las estadísticas de la CNMC, un 88% de los usuarios tenía

el servicio contratado de forma empaquetada. Las dos tecnologías con más usuarios

fueron la TV IP (televisión por internet) -que se ofrece a través de las redes

de fibra y de xDSL- con 4,7 millones de abonados, y la TV por cable con 1,3

millones. Continuó el retroceso de abonados a la TV por satélite, que se redujo

hasta las 554.000 suscripciones.

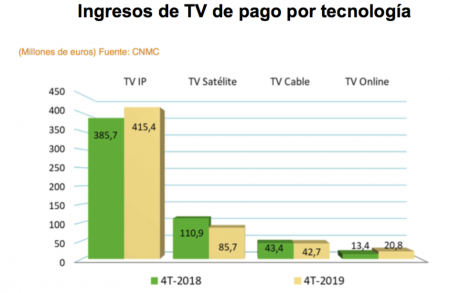

Los ingresos de la

televisión tradicional se han mantenido constantes, mientras que la TV de pago

sigue creciendo. Así, entre octubre y diciembre de 2019, la TV en abierto

ingresó 521 millones de euros, prácticamente sin variación respecto al mismo

periodo del año anterior (un 0,1% menos). Por el contrario, la facturación de

la TV de pago siguió creciendo, y superó a la TV tradicional al registrar unos

ingresos de 564,6 millones tras crecer un 2%. Analizando los ingresos en

función de los diferentes medios de transmisión o tecnología de la TV de pago,

la evolución se mantuvo prácticamente igual que en periodos anteriores: la TV

IP (televisión transmitida por las redes xDSL o FTTH a través de un ancho

reservado) y la TV online (televisión de pago Over The Top a la que se

accede con usuario y contraseña) crecieron, mientras que la TV por satélite

y la TV por cable retrocedieron.

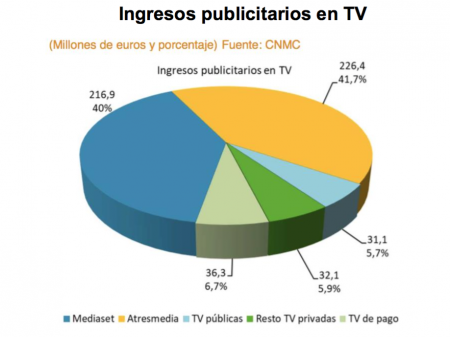

El reparto de ingresos

publicitarios indica que, durante el cuarto trimestre de 2019, las TV privadas

acapararon el 87,6% del total de ingresos publicitarios en televisión (475,4

millones de euros), frente al 5,7% de las TV públicas (31,1 millones de euros)

y el

6,7% de las TV de pago (36,6 millones de euros). Estos datos

muestran ligeros descensos en la participación en el total de publicidad de las

televisiones en abierto privadas, frente al crecimiento de las televisiones de

pago. Los dos principales grupos de televisión, Mediaset y Atresmedia,

acumularon conjuntamente el 81,7% de los ingresos de publicidad en televisión.

Este porcentaje es aún superior y se eleva al 87,5%, si solo se tiene en cuenta

el segmento de televisión en abierto.

Entre octubre y diciembre

de 2019, el consumo promedio de televisión se situó́ en 3 horas y 31 minutos

(211 minutos) por persona y día. Estos datos reflejan un aumento de 29

minutos por espectador/día con respecto al trimestre anterior y un retroceso de

8 minutos con respecto al mismo trimestre de 2018. Los datos estadísticos se

refieren al cuarto trimestre de 2019 y, evidentemente, son inferiores a los que

se han registrado durante el

confinamiento por el Covid-19. En marzo de 2020, debido al confinamiento, el

consumo medio diario ha sido de 4 horas y 44 minutos díarios por persona, 51

minutos más que en el mismo mes del año anterior y una hora y trece minutos más

que en diciembre de 2019.

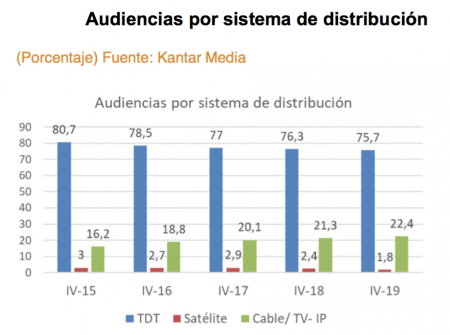

A finales de 2019, los

espectadores siguieron masivamente la TV de pago, en detrimento de la TV

tradicional en abierto. Si se comparan las cifras con años anteriores, se

observa un progresivo retroceso en los datos de consumo de la TDT y sobre todo

del satélite, frente al aumento que han experimentado los servicios de TV por

cable y TV IP. Esta redistribución está relacionada con el aumento de las

suscripciones a la TV de pago en España, especialmente a través de las redes de

fibra. El consumo de televisión (en abierto y de pago) se repartió en un 75,7%

para la TDT, el 1,8% para la TV por satélite, y el 22,4% para las plataformas

de TV por cable y TV IP.

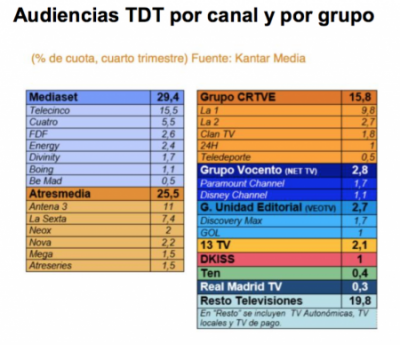

La cuota de audiencia

trimestral la lideró Mediaset con el 29,4%, seguida de Atresmedia con el 25,5%.

Si bien Mediaset recuperó posiciones respecto al cuarto trimestre de 2018 (+0,9

puntos), Atresmedia las perdió (-1,8 puntos). Teniendo en cuenta la cuota de

pantalla, los canales más vistos a finales de 2019 fueron los generalistas

Telecinco (15,5%), Antena 3 (11%) y La 1 (9,8%). Con respecto al mismo

trimestre de 2018, Telecinco ganó cuota de pantalla (14,4%), mientras que

Antena 3 (12,5%) y La 1 (10,2%) la perdieron.

RESUMEN

La Comisión

Nacional del Mercado y la Competencia (CNMC) acaba de publicar la

evolución del mercado de TV en el último trimestre del año 2019. Con los datos

publicados nos permite hacer una foto integral del año, el cual se caracteriza

por determinados hitos. El primero de ellos es el dominio de la facturación de

la TV de pago frente a la tradicional en abierto, el segundo es que el mercado

publicitario sigue dominado por los operadores de TV en abierto de forma aplastante

frente a los de la TV de pago, el tercero sería que la TV de pago sigue avanzando

el crecimiento apoyada en los formatos de TV por cable y TV IP frente al resto

de formatos disponibles para ver la misma. Una cuestión que se viene constatando

en los ingresos publicitarios, es que las televisiones generalistas

tienen que mutar el modelo de negocio que tienen hacia un modelo

multiplataforma, ya que como escribí hace unos días en el blog https://bit.ly/3eJ7e7i los OTTs siguen

arañando los ingresos que tienen por publicidad erosionando sus márgenes comerciales.

La TV en abierto tuvo

unos ingresos en el año de 1.724 millones de euros frente a los 2.237 millones

de la TV de pago. La radio por su parte ingresó 393 millones de euros. En su

conjunto el sector audiovisual ingresó en el año 2019 un total de 4.355

millones de euros frente a los 4.335 millones del año 2018 (+0,45%). Perdió ingresos

la TV en abierto (71 millones de €), gano la TV de pago (76 millones de €) y por

último la radio vio incrementados sus ingresos en (15 millones de €).

En cuanto al mercado

de la publicidad, de los 1.780 millones de ingresos que se produjeron en el año

2019, 1.484 millones correspondieron al duopolio Antena 3 y Mediaset (83,37%).

Las Tv de pago ingresaron en el año un total de 109 millones de euros (6,12%),

las televisiones publicas ingresaron 96 millones (5,39%) y el resto de las

televisiones ingresaron 89 millones (5%).

En cuanto a las

operadoras de telecomunicaciones, el crecimiento de abonados en el año 2019 que

se produjo a través de redes XDSL/FTTH, se incrementó en un total de 188.997

(43,8%) de abonados de un total de 431.199 que creció el número de suscriptores

en dicho formato de pago. Hay que decir que dentro de este formato están

incluidos los de los OTTs como Netfilx, Amazon, Sky, HBO, etc. En total en

dicho formato de pago existe una planta de 7.211.467 abonados.

El mercado de

TV en España tiene una madurez que presiona crecientemente el modelo de

negocio, por tal motivo los operadores del negocio se ven cada día más

expuestos a cambiar su modelo con el fin de adaptarse a las expectativas y

comportamientos de los consumidores. Esta situación viene

impulsada por la pujanza y el desarrollo acelerado de las nuevas tecnologías de

la información. A todo ello hay que añadir un factor no menor, es

la inestabilidad geopolítica. Estos cambios han generado una cierta inquietud y

pérdida de confianza sobre el crecimiento económico y empresarial para los

próximos años. La fragmentación tan acentuada que tiene el mismo,

obliga a los operadores que están a buscar alianzas con el fin de centrarse en

las verdaderas necesidades de los clientes. Se trata, en definitiva, de

evolucionar hacia nuevos tipos de negocios y nuevas formas de operar. El

sector de Entretenimiento y Medios ha sido uno de los que más ha evolucionado

en los últimos años y tanto el comportamiento de los consumidores como los

canales han cambiado, lo que genera incertidumbres sobre el futuro.

Actualmente hay más amenazas a su crecimiento con la entrada de nuevos

operadores que vienen con nuevos planteamientos adaptados a esos nuevos hábitos

y costumbres con los que la sociedad evoluciona. En el siglo XXI la digitalización es

ubicua y el mundo de la comunicación se ha fragmentado en cuanto a la recepción

de dichos contenidos, hoy los consumidores pueden elegir entre una

oferta ilimitada de contenidos, a la que pueden acceder desde múltiples

gadgets. En paralelo, los nuevos canales y formatos digitales como webs, blogs,

apps o redes sociales permiten conectar directamente a cualquier empresa con

sus clientes. Esta capacidad para generar y distribuir contenidos hace que cualquier

compañía sea un medio de comunicación…Con lo que eso representa para

la competencia, factor este que quizás algunos directivos no deberían olvidar.

Ya lo dijo Joseph

Eugene Stiglitz: “Hemos permitido que los mercados modelasen

ciegamente nuestra economía, y al hacerlo, también nos han modelado a nosotros

y a nuestra sociedad. Ahora tenemos la oportunidad de preguntarnos si la forma

como nos han modelado es lo que queremos.”

No hay comentarios:

Publicar un comentario