Heráclito de Éfeso como gran

misántropo que era, decidió retirarse a vivir al monte, donde subsistía a base

de comer hierbas y frutos. Esa alimentación no debía ser la mejor para su salud

o, al menos, no ayudó a la hidropesía (acumulación de líquido

en el organismo) que padecía. En lugar de buscar remedios o ayuda de

médicos, empezó a pensar su propia manera de reducir su dolencia y

decidió que lo mejor era enterrarse en estiércol, convencido de que el mismo

absorbería el líquido de su cuerpo. Huelga decir que no funcionó en absoluto,

empeorando tanto la enfermedad que murió de ella.

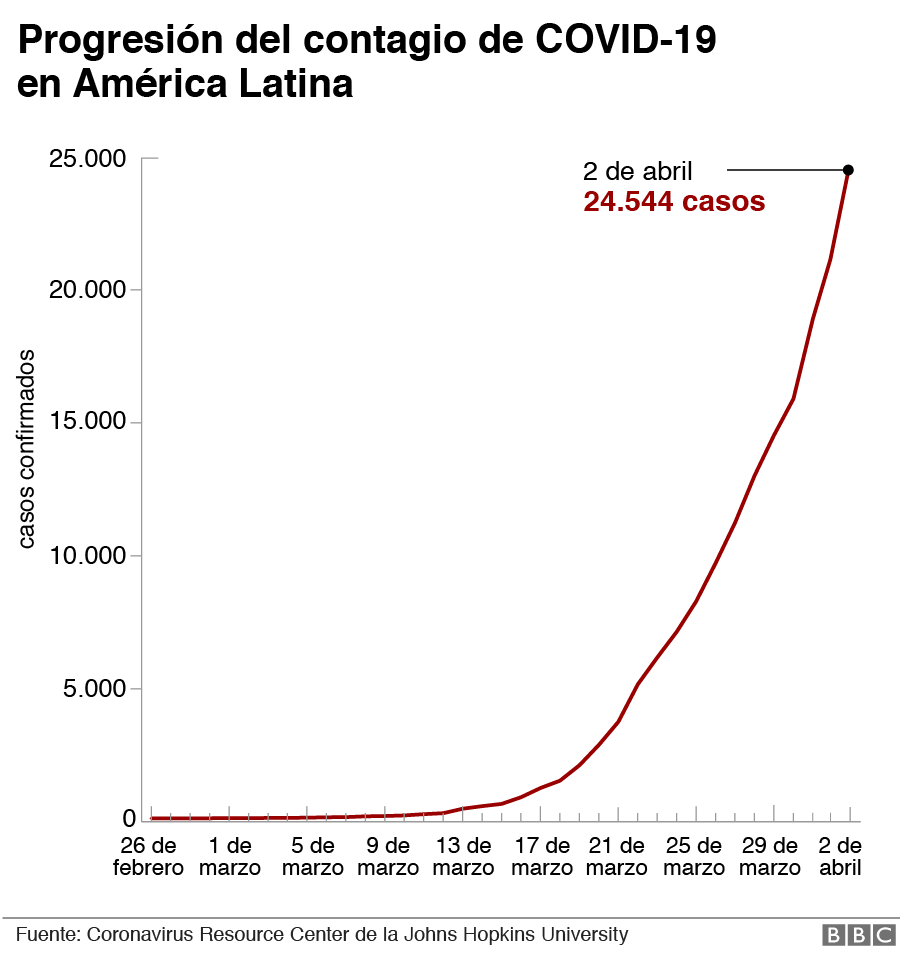

La sincronización que existe actualmente las economías por el COVID-19, ha generado un efecto “acordeón” en Latinoamérica. La situación actual demuestra que dicha

uniformidad es más precisa en la parte económica que en la parte médica.

Un ejemplo de lo que digo lo podemos observar en las curvas de desarrollo de la

pandemia, sin embargo, todas las economías de los países, en mayor o menor

medida vienen sufriendo sus efectos económicos. Pues bien, en

Latinoamérica dicha pandemia además toca con otro problema añadido no menor,

son los liderazgos de presidentes mesiánicos que viven fuera de la realidad con respecto al COVID-19,

por ejemplo, Brasil y México con Jair Bolsonaro y López Obrador. Hay que

recordar que dichos países son las mayores economías de dicha área geográfica.

Hace unos días se publicó un artículo en el diario The

Wall Street Journal, escrito por dos economistas profesores de la

Universidad de Harvard, Kenneth Rogoff y Carmen Reinhart,

en el cual hacen un repaso a la situación actual de la economía por la pandemia

del COVID-19. En la misma ofrecen una visión preocupante

pero realista de una situación como la actual, nunca ocurrida hasta la fecha.

Una de las cuestiones que sostienen en dicha noticia es que la salida de la

crisis no será rápida en forma de V como prevén algunos economistas y expertos,

sino que la misma será más sostenida y prolongada. Para dichos economistas la

reversión de flujos de capital a países emergentes es como la de la crisis de

1929 y lo que siguió. Varios serán los factores que desencadenará dicha pandemia, reversión de flujos de capital y los defaults. Los flujos de capital

son fundamentales para desarrollar las economías emergentes por las siguientes

razones:

- Mejoran la eficiencia en la asignación global de los recursos: los retornos reales marginales de la inversión son menores en los países ricos (abundantes en capital) que en los pobres (escasos de capital).

- Equilibra diferencias transitorias entre el producto y el gasto (ajuste intertemporal estabilizador).

- Los individuos pueden satisfacer sus preferencias de riesgo mediante una diversificación de activos.

La liberalización financiera y apertura al mercado de

capitales, por parte de economías de mercados emergentes en la década de los

años noventa, no solo trajo consigo flujos de inversión extranjera y

mayor capacidad de financiación de proyectos de inversión, sino que también

facilitó la difusión de las crisis financieras (Moguillansky,

2002), factor este que se está contrastando actualmente por las economías

de todo el mundo.

Latinoamérica

se ha caracterizado por ser un área regional exportadora de materias primas

principalmente, combustibles y minerales, sumado esto a una

incipiente industria turística que tienen algunos países de la zona. Sin

embargo, dichos sectores están todos en crisis propiciando que

la salida de capitales se haya acentuado a países donde los rendimientos son

nulos, como por ejemplo Estados Unidos, donde la tasa de interés está cercana a

cero o Europa, donde las tasas del Banco Central Europeo están en negativo.

Lo que nos revela dicha situación, es que los

inversores prefieren sacrificar el rendimiento de capital a la seguridad de

este. Esta situación propiciara que las economías de la zona

sufran una severa contracción económica propiciada por la caída de sus

exportaciones y por la afectación que sufrirán sus economías al reducirse la

actividad económica. Un ejemplo de lo

que afirmo se ha visto estos días atrás cuando la calificación de la deuda

colombiana bajó su rating para dejar ser “investment

grade” (grado de inversión) yendo

a lo que se conoce como bono basura, dificultado enormemente su desarrollo

financiero y por ende su economía. Esta situación

se extenderá próximamente a más países en la zona según dichos economistas,

salvo que exista una moratoria en el pago de dicha deuda, lo cual permitiría

que no se destrocen los perfiles crediticios de dichas economías, hay que tener

en cuenta que el mayor acreedor de dicha área geográfica es China.

Pues bien, España y sus

principales compañías (IBEX 35) están claramente afectadas por dicha situación,

por lo cual se debería disponer de planes de contingencia ante el avance de la

pandemia y su afectación a sus resultados en dichos países. Sin embargo, hace unos días un periódico

español https://bit.ly/3b7Oufb recogía en un

artículo lo que están haciendo los directivos de estas… Nada. En el comienzo de este sintetiza el sentir de los

gestores de fondos con un breve párrafo, es el siguiente: “Resulta inaudito que nadie

en el Ibex 35 esté anunciando planes de contingencia o revisando la cuenta de

resultados ante lo que se está gestando en Latinoamérica con el Covid-19",

se escandalizaba hace unos días en una conversación privada un conocido gestor

de fondos”. En el desarrollo de la noticia se recoge que los

directivos de las compañías del IBEX 35, han optado por el silencio y que sea la propia presentación

de resultados del primer trimestre del año 2020 la que sirva para justificar el

desastre que se achacará al COVID-19. Sin embargo, es curioso que en algunas de estas compañías estén

pensando pagar dividendo ante un escenario como el actual como por ejemplo

Telefónica, máxime si tenemos en cuenta que su endeudamiento es todavía significativo. En el caso español, existen 14 compañías se encuentran

actualmente con calificaciones uno o dos escalones por encima del grado

especulativo. A solo un paso del abismo se puede citar a Cellnex (de hecho, Standard

& Poor's ya le da una nota por debajo del grado de inversión), Cepsa,

Redexis o el grupo aéreo hispano-británico IAG. También tienen al menos una de

sus calificaciones al filo del bono basura Telefónica, Abertis y Madrileña Red

de Gas. En el caso de Telefónica, la firma indica que la ratio ajustado

de deuda frente a EBITDA aumentó, según sus criterios, desde 3,4

veces en 2018 hasta 3,5 veces. La ratio de la operadora supera por segundo año

consecutivo el máximo de 3,3 veces que se establece para un rating 'BBB'.

S&P advierte de que este dato contrasta con la mejora que preveía de hasta

un ratio de 3,2 o 3,3 veces, con el respaldo de las ventas de activos y la

devolución de 1.600 millones de euros por litigios fiscales en España y Brasil https://bit.ly/3bLouGG

Un informe

reciente de Oxford Economics señalaba a Latinoamérica como la

región más vulnerable al impacto del COVID-19, lo que se justificaría

por los limitados márgenes fiscales con los que cuentan de media las economías

latinoamericanas (con la excepción de Chile) y la limitación de sus

exportaciones, golpeadas de forma severa por la perspectiva de una menor

demanda a causa del descalabro al que aboca el coronavirus a la economía

mundial. Para todas estas compañías, los problemas en Latinoamérica se

presentan como un añadido a los que ya padecen en su mercado nacional. Es

cierto que dicha región va con cierto retraso sobre Europa en el ciclo del COVID-19,

sin embargo, esto aumenta la incertidumbre dificultando por

más tiempo sus esfuerzos por dejar atrás la crisis del coronavirus y normalizar

sus actividades. La vulnerable situación económica de Latinoamérica

golpea a las compañías españolas presentes en la región de muy diferente manera

y a través de diversas vías. Pero una común y muy directa es por medio del

hundimiento de las monedas regionales. El índice JP Morgan Latin

America Currency acumula desde el inicio del año caídas

próximas al 18,5%, con divisas como el peso mexicano o el real brasileño

superando el 20% de recortes, que se suman a los ya acumulados en los últimos

años. Este descalabro tiene el potencial de generar un roto de

dimensiones importantes en las cuentas de las cotizadas españolas, máxime si no

disponen de algún tipo de cobertura ante la situación que existe. Se

calcula que las compañías del IBEX 35 ingresan cada año algo más de 80.000

millones de euros en Latinoamérica, por lo que solo el efecto de este derrumbe

de las monedas podría llegar a generar una merma en la facturación cercana a

los 15.000 millones de euros, sobre los niveles de facturación que vienen

alcanzando cada año. A todo esto, hay que sumar, obviamente, el presumible

impacto en las cifras de negocio de las compañías que operan en estos países

del deterioro general de la economía.

Y mientras esto

sucede en dichas compañías, en España algunos directivos de estas vuelcan sus esfuerzos en

lo mediático, pensando que quizás cuando la pandemia pase sus salidas en

prensa, radio, TV, redes sociales, etc., servirán para que se cuente con ellos

por quien tiene que relanzar el país y su economía. Sin embargo, no hay que obviar los detalles de la inconsistencia de su gestión generando una depreciación considerable dichas compañías, por ejemplo, el Banco de Santander (-70%) y Telefónica (-50%) desde su llegada https://bit.ly/3ceWYRT,

https://bit.ly/3a8SiMa La

crisis… Les ha pasado de perfil sin que se enteren de nada.

Ya lo dijo Sócrates:

“La buena conciencia es la mejor almohada para dormir”.

No hay comentarios:

Publicar un comentario