A finales de la década de

1970, IBM se proponía lanzar al mercado el primer ordenador personal de

la historia y convertirse así en líder de esta nueva industria que, después de

muchas reticencias, se suponía sustanciosa. Pero, en el apuro por sacar

rápidamente el producto al mercado, tomó dos decisiones estratégicas que le

resultarían fatales: subcontratar el desarrollo del sistema operativo y

encargar la fabricación de los microprocesadores. Estas decisiones eran, de

hecho, inéditas en la historia de IBM, que siempre se había caracterizado por

su altísimo grado de verticalidad: producía ella misma casi todos los

componentes. Pero, esta vez, confió el software a una pequeña empresa llamada

Microsoft, mientras que la producción de los microchips quedó en manos de

Intel. Y es que IBM creyó que el valor estaba en el hardware, no en el

software. Por su parte, con mejor criterio, Microsoft creía que el hardware se desarrollaría menos que el

software. Por eso, cuando IBM pidió a Bill Gates que hiciera un

sistema operativo para ellos, pidió mantener los derechos sobre el sistema

operativo y poder licenciarlo a otros fabricantes, e IBM aceptó.

Se acaban de publicar las previsiones de la consultora WARC con respecto a los ingresos publicitarios para el año 2020, los cuales alcanzaran los 660.000 millones de dólares, impulsado por un crecimiento del 13,2% de la inversión en Internet que por primera vez es el 50,9% del pastel publicitario. Además, se prevé que los ingresos de Alphabet y Facebook alcanzarán los 231.900 millones de dólares. La inversión publicitaria globalmente aumentará un 7,1% hasta los 660.000 millones de dólares este 2020, impulsado por un crecimiento del 13,2% en la inversión en Internet. Se espera que los medios tradicionales de publicidad alcancen un crecimiento del 1,5% hasta los 324.200 millones de dólares, el primer aumento desde el año 2011. Dentro de los medios tradicionales, como es la TV, recibirán el impulso de las elecciones en Estados Unidos y las Olimpiadas de Tokio (si el COVID-19 lo permite), lo cual permitirá que crezcan un 2,5% hasta los 192.600 millones de dólares. Sin embargo, se pronostica para el duopolio publicitario de Internet, (Alphabet y Facebook), alcanzarán los 231.900 millones de dólares en el año 2020, habiendo superado al total de la TV por primera vez en el año 2019.

El pronóstico de los ingresos publicitarios de

Alphabet es que aumentaran un 10,5% hasta los 149.000 millones de dólares en

todo el mundo, lo que equivale a 23 centavos por cada dólar que se gasta en

publicidad en todo el mundo. Un total de 72,4%, 107.800

millones de dólares vendrá de la plataforma de búsquedas de Google (Alphabet),

lo que le otorga al buscador una participación del 77% en el mercado de

búsquedas a nivel global. Se espera que YouTube gane otros 18.500 millones para

Alphabet en 2020, un aumento del 22,1% desde 2019 y equivalente al 29,0% de

todos los anuncios de video en línea que se gastan en todo el mundo.

La proyección de WARC sobre los ingresos publicitarios de Facebook es que aumenten un 19% hasta los 82.900 millones de dólares, gran parte de ese aumento es orgánico, la mayoría vendrá de la campaña presidencial de los Estados Unidos. Los ingresos publicitarios de otros OTTs serán los siguientes, Amazon aumentará un 21,4% hasta los 17.100 millones de dólares, Twitter un 9,2% hasta los 3.300 millones de dólares y Snap un 34,1% hasta los 2.300 millones de dólares. Todos estos incrementos contribuirán a un aumento global del 13,2% en la inversión publicitaria de Internet este año, que sumara un total de 335.400 millones de dólares, más de la mitad (50,9%) del total mundial por primera vez.

La proyección de WARC sobre los ingresos publicitarios de Facebook es que aumenten un 19% hasta los 82.900 millones de dólares, gran parte de ese aumento es orgánico, la mayoría vendrá de la campaña presidencial de los Estados Unidos. Los ingresos publicitarios de otros OTTs serán los siguientes, Amazon aumentará un 21,4% hasta los 17.100 millones de dólares, Twitter un 9,2% hasta los 3.300 millones de dólares y Snap un 34,1% hasta los 2.300 millones de dólares. Todos estos incrementos contribuirán a un aumento global del 13,2% en la inversión publicitaria de Internet este año, que sumara un total de 335.400 millones de dólares, más de la mitad (50,9%) del total mundial por primera vez.

Según James McDonald gerente de WARC

y autor de dicha investigación, “el crecimiento de los anuncios por Internet

ha sido mucho más fuerte de lo que sugeriría el estado de la economía global,

aumentando siete veces más rápido en promedio desde el año 2015. Pero, aparte

de la regulación, las plataformas en línea están sujetas a la ley de grandes

números, y el crecimiento de los ingresos se está facilitando para jugadores clave

como Alphabet y Facebook. Todavía

tenemos que revisar nuestras previsiones a la luz de la situación de COVID-19, si

como se espera la crisis esté contenida, el gasto desplazado se reasignará más

adelante a lo largo del año. La relación de publicidad con el PIB es fuerte,

pero una desaceleración económica la producción como resultado del virus no

necesariamente se traducirá en una inversión publicitaria reducida. Sin

embargo, si se postergan o cancelan eventos como los Juegos Olímpicos de Tokio

y el torneo de la UEFA Euro 2020, esperamos un impacto notable".

Las tendencias por medios y formatos es la siguiente

según dicha investigación:

- La TV: se pronostica que el gasto aumentará 2.5% a 192.600 millones de dólares, 29.2% de todo el gasto global este año. Esto solo revierte parcialmente la caída del 4,4% en el año 2019. Un tercio del total de la televisión mundial se realiza en los Estados Unidos, Donde el gasto en televisión aumentará un 4% a los 62.900 millones de dólares. Un poco más de 4.000 millones de dólares provendrán de campaña presidenciales.

- Publicidad fuera de casa: se pronostica que el gasto en vallas publicitarias, transporte y puntos de venta (PoS) aumentará 5,9% hasta los 43.500 millones de dólares este año, el sexto año consecutivo de crecimiento. El sector se está beneficiando de la creciente penetración de sitios digitales en mercados avanzados.

- Radio: se pronostica que la inversión del anunciante en radio aumentará 1,8% hasta los 32.800 millones de dólares, recuperando pérdidas de una caída de 1,3% del año 2019.

- Publicidad impresa: el gasto se reducirá en 3.200 millones de dólares, o 5.8% en 2020, esta es la mitad de la tasa de disminución registrada en el año 2019. Los ingresos digitales ahora representan más de un tercio de los ingresos publicitarios totales para los editores de todo el mundo, aunque esta participación está más cerca de la mitad en el diario New York Times.

- Redes sociales: se pronostica un aumento del gasto del 19,5% a 102.400 millones de dólares este año, el 15,5% del gasto publicitario global. Se espera que Facebook (incluyendo Messenger, Instagram y WhatsApp) obtenga el 80.9% de esta inversión, o 82.900 millones de dólares, aunque esta participación ha bajado del 81.2% que obtuvo en el año 2019. Un poco más del 42%, 35.000 millones de dólares provendrán de Estados Unidos este año.

- Video en línea: se pronostica que el gasto aumentará 21,4% hasta los 63.700 millones de dólares este año, lo que equivale al 9,7% del gasto publicitario global. Se espera que YouTube represente tres de cada diez centavos.

-

Ingresos

por búsquedas: se pronostica que el gasto aumentará 12,7%

hasta los 140.100 millones de dólares en el año 2020, el 21.2% del gasto

publicitario global. Google atraerá el 77% del mercado, frente al 79% que

obtuvo en el año 2019.

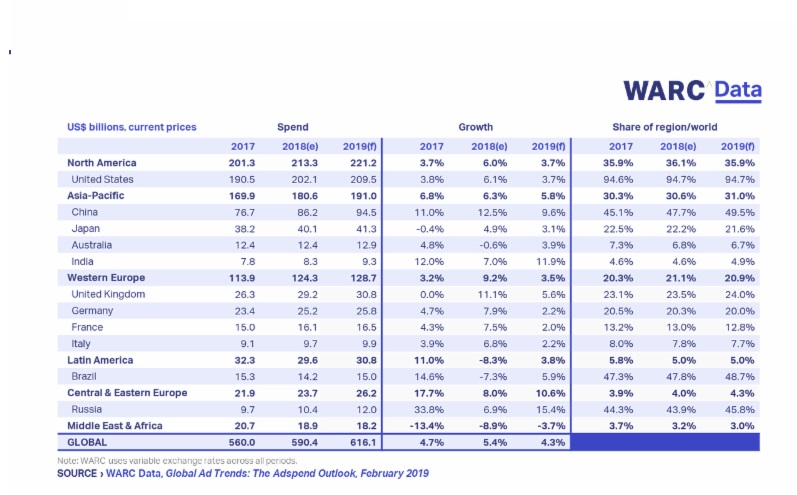

Por regiones en Norteamérica

se espera que el crecimiento de la inversión publicitaria sea del 8,4%,

llegando a los 250.300 millones $. La región de Asia-Pacífico,

experimentará un aumento del gasto en publicidad del 7,5% hasta los 205.000

millones $ en 2020. China crecerá un 9,7% alcanzando los 98.500 millones $), Japón

(3,2% hasta$ los 40.200 millones $), Australia (2,4% hasta los 13.000 millones $) e

India (15.6% hasta los 11.200 millones $). En Europa, el gasto publicitario

aumentará 6,9% hasta los 158.700 millones $ este año, con Francia liderando el

crecimiento clave del mercado (10%) y alcanzando los 18.200 millones $, seguida de Reino

Unido (3,2% hasta los 31.300 millones), Alemania (1,3% y 24.900 millones $),

Italia (2,7% y 10.500 millones $) y Rusia (7,6% y 10.500 millones $). En América

Latina experimentará una caída en la inversión publicitaria del 2,5% en 2020;

la de Medio Oriente será del 1,7% (hasta los 12.000 millones), y en África el

gasto aumentará un 5,6% hasta los 6.900 millones.

La consultora WARC se

detiene también en las tendencias que lideran en la industria publicitaria, entre

ellas, destaca que 764 millones de personas ya echan mano de ad

blockers cuando navegan por Internet. Por otro lado, las marcas de alimentos, bebidas y

automoción registran el CTR de email (la tasa de clic sobre los enlaces incluidos dentro del email que has enviado). La inversión en deportes

electrónicos alcanzará los 800 millones de dólares este año. Una cuarta parte

de los norteaméricanos posee un altavoz inteligente, las suscripciones de Netflix

en América Latina superan los 30 millones y la NFL, NBA y MLB recibirán 4.000

millones de dólares de patrocinadores en 2020 de Asia Pacífico. Además, WARC

revela que las marcas del sudeste asiático son las más activas en WhatsApp, que

los OTTs reducirán a la mitad el crecimiento de la televisión de pago para 2024

y que la inversión de patrocinio para los Juegos Olímpicos de Tokio se

triplicará Europa, Medio Oriente y África. WARC también refleja el gran

crecimiento de plataformas como TikTok (consiste en crear pequeños videos de entre 15 y 60 segundos, con la opción de agregar música de fondo, efectos y filtros), esta red social es utilizada por el 26% de los

jóvenes en Reino Unido.

Y

mientras esto sucede en el mundo, en España hace aproximadamente un mes que se

publicó un estudio por INFOADEX

del año 2019, en el mismo se recogen los siguientes hitos más importantes. La inversión real estimada en medios

controlados alcanzó los 5.951,8 millones de euros durante el año 2019, cifra

que representa un decremento del -0,2 % sobre la registrada en 2018. Durante

el año 2019, todos los medios en papel han sufrido caídas en sus cifras de

inversión (diarios -9,1%, revistas -14,5% y dominicales -7,8%). El resto de los

medios controlados han incrementado sus cifras de negocio, salvo televisión que sufre una caída del -5,8%. El soporte

digital ocupa por primera vez la primera posición por volumen de inversión

dentro de los medios controlados y en su conjunto ha tenido un crecimiento en

2019 del 8,8%, con un volumen de inversión publicitaria de 2.296,2 millones de

euros frente a los 2.109,9 millones de 2018. El porcentaje del soporte digital

del total de inversión supone en el año 2019 el 38,6%. La televisión es el

segundo medio por volumen de negocio, con una participación del 33,7% del

conjunto de medios controlados disminuyendo 2 puntos frente al porcentaje que

alcanzaba en 2018. La caída de inversión experimentada por el medio televisión

en el año 2019 ha sido del -5,8%, situando su cifra en 2.002.8 millones de

euros frente a los 2.127,2 millones del año anterior. En el tercer

puesto por volumen de inversión se encuentra el medio radio, que recibió en el

año 2019 una inversión de 486,4 millones de euros, en tanto que en el año

precedente esta inversión fue de 481,1 millones, lo que sitúa la evolución de

este medio en un crecimiento del 1,1%. El medio radio supone el 8,2% de la

inversión publicitaria dirigida a medios controlados, con lo que su cuota ha aumentado

una décima respecto a la que obtuvo en 2018. Quiero hacer una mención a la publicidad de la TV de pago, en el año

2019 la misma tuvo un crecimiento de un 1%, hasta los 108,4 millones de euros.

Si ya de por si el negocio languidece según los datos facilitados por

la Comisión Nacional del Mercado y la Competencia (CMNC) https://bit.ly/3cJ9UA1,

este es un factor más de los múltiples que tiene el modelo televisivo de las operadoras de telecomunicaciones que lastra su rentabilidad.

Fuente: CNMC

Fuente: CNMC

Para

terminar el post, decir que el mercado publicitario mueve cientos de miles de

millones de dólares, teniendo tasas de crecimiento a doble digito año contra

año en el ámbito digital, sin embargo, en los formatos tradicionales como TV, radio, prensa, etc.,

cada año que pasa languidece un poquito más. En este escenario las operadoras de telecomunicaciones no "huelen" ni las raspas del mercado, este es un negocio en el que se demuestra fehacientemente quien

es digital y quien pregona que lo es, pero sin embargo https://bit.ly/2Vxl84R…De digital no tiene

nada.

Ya

lo dijo William Bernbac: “La publicidad es básicamente

persuasión, y la persuasión no es una ciencia, sino un arte”.

No hay comentarios:

Publicar un comentario