Unos de los grandes filósofos

fue Voltaire, el cual fue tremendamente rico en vida. Pero se comenta menos la

razón principal de esa riqueza, que era fruto de su picardía y la de sus

amigos. Tuvo gran éxito con sus obras literarias y filosóficas, es

cierto, además de buen ojo para los negocios y las inversiones, pero esas

ganancias con las que empezó a invertir le habían llegado de otra manera… En

una cena, Voltaire coincidió con otro de los grandes genios de la Ilustración, Charles

Marie de la Condamine, por aquel entonces un matemático desconocido. En

esos años, la economía francesa estaba en crisis y, para ahorrar dinero, la

Corona redujo las tasas de interés de los bonos de deuda, lo que hizo que

también disminuyera su valor en el mercado. Eso hacía que la economía del

país perdiera la confianza de los inversores tanto nacionales como

internacionales, por lo que el entonces ministro de finanzas, Le

Pelletier-Desforts, tuvo una idea para compensar: los propietarios de esos

bonos podrían participar en una lotería especial, pudiendo comprar boletos que,

si salían premiados, les darían un premio de nada menos que 500.000 libras

francesas (una fortuna, cuando las personas más adineradas tenían rentas

cercanas a las 30.000 libras anuales).

De la Condamine

vio rápido el truco. Pese a que los billetes de lotería valían más o menos en

función del bono adquirido, la realidad es que todos los boletos tenían las

mismas posibilidades de salir premiados, por lo que, comprando muchísimos bonos de

deuda baratos (que estaban muy devaluados) era muy posible ganar la lotería no

una, sino muchas veces. En cuanto Voltaire escuchó el plan se metió

de cabeza, junto a un selecto grupo de inversores y algún que otro notario (que eran los encargados de expedir los

boletos), y todos ellos empezaron a comprar grandes cantidades de bonos (con su respectivo boleto de lotería) cada

mes… Y los premios empezaron a llover de manera continua. Cuando

desde el ministerio se dieron cuenta de lo que ocurría, demandaron a Voltaire y

sus compinches, pero tuvieron que aceptar la realidad: Voltaire y De la

Condomine no habían hecho nada ilegal, simplemente habían sido más listos que

el sistema, y así lo vio el juez. Gracias a su astucia, Voltaire y sus

amigos se hicieron millonarios con la lotería. Todos los implicados se hicieron

millonarios y, para cuando se canceló la lotería (y se despidió al ministro de finanzas), Voltaire y los suyos habían

ganado, cada uno, más de medio millón de libras. Dicen que el que tiene un

amigo tiene un tesoro, y en el caso de Voltaire con De La Condamine, eso fue

cierto al cien por cien.

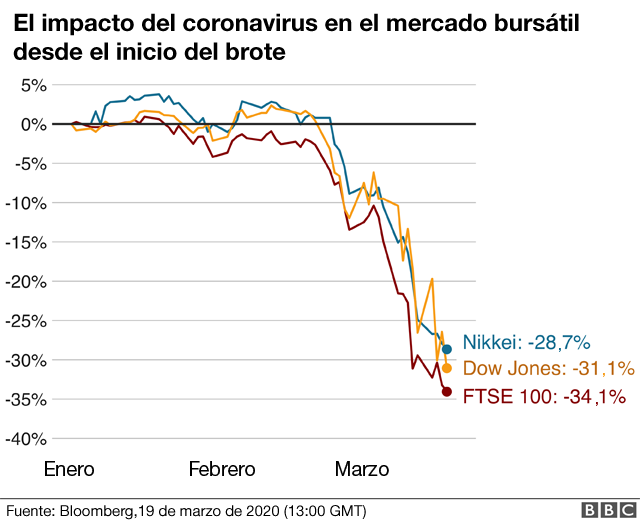

Estos días estamos leyendo

en la prensa noticias de múltiples compañías de diferentes sectores que o bien

reducen el dividendo, como puede ser Inditex, o bien suprimen el dividendo como ha sucedido

en el sector bancario después de que el Banco Central Europeo obligase a los

bancos a eliminar el mismo. La caída de los dividendos estimados para

este año 2020 podría alcanzar el 40%, según estimaciones de la banca de

inversión, casi la mitad de los 26.000 millones de euros que se hubiesen

repartido de abril a diciembre de no haber estallado la crisis del Covid-19.

El beneficio por acción (BPA) en las compañías europeas podría caer un 40% este

año, antes de recuperarse en el año 2021. Con ello las compañías preservan el flujo

de capital, el efectivo y dan prioridad a la responsabilidad social sobre el pago.

Según el banco británico de inversión Barclays, los futuros sobre los

dividendos del Eurostoxx 50 se negocian con un descuento del 60% respecto a lo

que marca consenso. En lo que queda de año del 2020, las compañías

que cotizan en la Bolsa española iban a repartir más del 80% de los dividendos

comprometidos para el conjunto del ejercicio, sin embargo, se presume un

recorte según Barclays que alcanzaría unos 10.000 millones de euros solo en el

año 2020 en el caso de las compañías españolas.

El dividendo, es

una parte del beneficio que se destina al accionista, supone una salida de caja

de la empresa o el banco, de modo, que debilita los balances, el colchón de

liquidez y su pago, un lujo no asumible para una compañía que se prepara a

pasar una turbulencia en su balance con una perspectiva todavía ciertamente

indefinida por la magnitud de la misma. Algunas

grandes firmas ya se han apresurado a recortar su remuneración al accionista,

como por ejemplo Repsol, la petrolera ha cancelado la amortización del 5% de su

capital valorada en 2019 entre 1.000 y 1.500 millones de euros. El

mercado no solo descuenta un golpe doloroso, sino un camino difícil hacia la

recuperación. Si bien el año 2020 será el peor de la crisis económica

para las compañías, los sucesivos años pueden ser difíciles hasta que se

recupere la normalidad ininterrumpida de forma brusca. Los dividendos tienen

que ser financiados por ganancias y las ganancias estarán bajo presión este año

ya que muchas compañías experimentaran en su balance una caída de ingresos en

función del sector en el que operen. El IBEX-35 y el resto de las compañías

cotizadas en España se habían mantenido durante los últimos 32 años de forma

ininterrumpida por encima del 4% de rentabilidad en el dividendo. Solo el año pasado repartieron

más de 30.000 millones de euros y más de 500.000 millones durante la última

década, sin embargo, esa situación parece que se ha quebrado bruscamente.

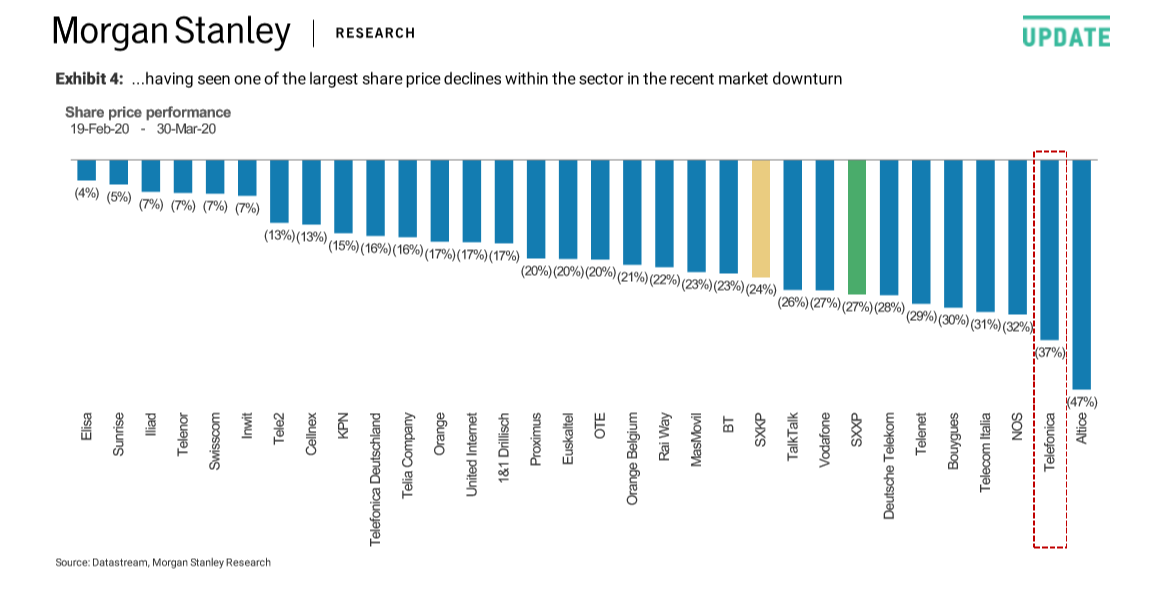

Según el banco de inversión

norteamericano Morgan Stanley, en el escenario actual y el impacto que

seguirán teniendo las divisas por sus participadas en el mercado

latinoamericano, prevé una caída del 7% en los ingresos del grupo Telefónica, así

como una bajada 9% en su estimación de beneficio operativo o EBITDA. Por ello,

ha bajado su precio objetivo de la acción un 28,75%, hasta los 5,7 euros, a

pesar de que la compañía española es la segunda más castigada del sector en

Europa, sobre un total de 31 empresas, desde que empezó el “crash” bursátil.

En el computo del año la caída del precio de la acción alcanza un 36%.

El día 31 de marzo escribí

un post en el blog cuyo título era, “TELEFÓNICA, PAGAR EL DIVIDENDO...UNA DECISIÓN ARRIESGADA”

https://bit.ly/2Uw78I1, en el

mismo hacia un análisis sobre los posibles riesgos que tenía dicha acción. Hoy

sin embargo, con más datos económicos está claro que la economía se contrae de

forma más veloz, así lo muestran las encuestas de actividad económica (PMI) en

la Eurozona. Estas cifras,

correspondientes al mes de marzo, apenas captan aún una parte limitada del bloqueo

al que se está viendo sometida la economía europea -están elaboradas con datos

previos a que Italia y España ampliaran los cierres al conjunto de las

actividades no esenciales. Pero su histórico hundimiento,

encabezado por magnitudes sin precedentes de ambos países, ha venido a respaldar los más

negros augurios sobre la economía europea, que avanza hacia una contracción en

el segundo trimestre muy superior al 10% y probablemente más próxima al 20%.

Dichas proyecciones se encuentran todavía envueltas en una incertidumbre que

pueden reproducir un peor escenario, todo ello debido a la posible evolución de

la pandemia y del tiempo que estará la economía paralizada. El

Bank of America ha pasado en sólo una semana de pronosticar una recesión del

1,7% en la Eurozona a esperar un colapso del 7,6% (con España contrayéndose un

7,8%) y del 2,7% a nivel global, frente a la perspectiva previa de un

crecimiento del 0,3%. Parece ya incuestionable que el shock

económico será el mayor que se ha producido desde la II Guerra Mundial. Así

todas las esperanzas que había para que dicha contracción fuese lo más breve

posible, cada día se alejan más de un hipotético escenario, firmas como Schroders,

que mantenía la esperanza en esa posible recuperación en V, empiezan

a contemplar el riesgo de una recuperación en W, con un segundo brote que

obligará a un nuevo parón en el tramo final del año. Para el sector

empresarial significaría dos grandes caídas en la actividad en 2020, la que se

está produciendo más otra que ocurrirá a final de año. De tal forma que los

beneficios empresariales disminuirían casi un 40%, frente a la anterior

previsión que situaba la disminución en el 15%. La mera posibilidad

de un escenario como este representa una merma adicional a la

confianza de consumidores y empresas que puede resultar fatal de cara a la recuperación

económica. Gobiernos y bancos centrales se han esforzado durante

semanas en tejer una especie de “malla”

con la que amortiguar la caída que se estaba produciendo en la economía, con el propósito de que la reactivación económica se encontrará el tejido productivo con el

menor daño posible. Sin embargo, el ejemplo de marzo en cuento a estadísticas de

paro es elocuente, el mes acaba con 834.000 empleos menos y el paro sube en 300.000

personas más, no descartándose que en los meses venideros veamos todavía estadísticas

tan malas o peores que esta.

Impacto del COVID-19 en la economía segun PwC

Por otro lado, en un informe

sobre el impacto del Covid-19 en el sector europeo de las

telecomunicaciones, la agencia de calificación de riesgos Moody's prevé que los

ingresos de las compañías de telecomunicaciones europeas desciendan ligeramente

en 2020, en un porcentaje de un digito, frente a su anterior estimación

de facturación estable debido al impacto que tendrá la pandemia. En su

informe, Moody's señala que, aunque no están directamente expuestos los

operadores europeos de telecomunicaciones "no son inmunes"

a los efectos negativos en términos crediticios. En este sentido, la

agencia destaca que el tráfico de datos y de voz móvil está creciendo de forma

"exponencial" en las últimas semanas de confinamiento de la población,

sin embargo, este hecho tendrá poco efecto en los ingresos debido a que gran

parte de ese tráfico de más es en tarifas empaquetadas o planas que tienen

contratadas los usuarios. Asimismo, otro efecto que avanza

la agencia es que la ralentización económica que se generará dañará el

crecimiento de los ingresos de las empresas de telecomunicaciones dada la gran

correlación que existe entre la evolución del Producto Interior Bruto (PIB) y

su facturación.

Como consecuencia, esta situación

propiciará que dichas compañías pasen rápidamente al "modo de

ahorro de efectivo", reduciendo los gastos operativos como por ejemplo el

CAPEX y los de marketing y publicidad. Además, Moody's anticipa

que algunas compañías irán más lejos y reducirán dividendos y gastos de capital.

La agencia entra en otro aspecto de dichas compañías que no por ser menor a la situación

económica de las mismas tiene una importancia enorme, son los derechos

deportivos que alguna adquirió. Señala que algunas compañías han

realizado "significativas inversiones" en derechos

deportivos, por lo que la suspensión de principales eventos supone para ellas

un "desafío”. A este respecto, señala que un elemento "crítico"

para estas compañías será mitigar el efecto que tendrá que muchos

clientes abandonen los paquetes que incluyen deportes por otras tarifas más

baratas. "Esto impedirá que las empresas puedan generar un retorno de

estas inversiones, al menos este año", resalta. En el

caso concreto de Telefónica, Moody's considera que la suspensión indefinida de

La Liga y la Champions League como consecuencia del brote de coronavirus en

España reducirá sus ingresos, ya que sus clientes se cambiarán a paquetes

de menor precio o cancelarán la suscripción a los contenidos deportivos

mientras dure la suspensión. Sin embargo, la agencia cree que la oferta

adicional de contenidos que tiene Telefónica con Disney+ como socio preferente, "podría compensar en parte este efecto".

Una

de las que ha avanzado un recorte del dividendo ha sido la operadora sueca Telia,

el consejo de la operadora ha decidido reducir su propuesta de dividendos

para 2019 a 1,80 coronas suecas por acción desde las 2,45 coronas que había

anunciado pagar anteriormente para 2019, lo que supone un recorte del 26%. En

2018 había pagado 2,36 coronas por título. Otra operadora que ha

sembrado dudas sobre su dividendo ha sido Orange, el operador francés ha

anunciado hace un par de meses que el dividendo sólo se compromete a repartir

un mínimo anual de 0,70 euros por acción hasta el año 2023. En

cuanto a Telefónica, con el cierre bursátil del viernes a 4,04

euros, está ofreciendo con los 40 céntimos que paga de dividendo una

rentabilidad del 10% aproximadamente, todo un disparate si tenemos en cuenta el

dato del 4% que pagó el IBEX-35 estos últimos años. Así pues, urge reducir o

eliminar dicho dividendo ya que existen motivos y hechos suficientes para que

los poco más de 2.000 millones de euros que se pagan de dividendo, no se puedan

llamar como decía Voltaire, “una casualidad”…Ya que al contrario de lo que

manifestaba el filósofo aquí se conocen las causas y posibles efectos.

Ya lo dijo Voltaire: “El cerebro humano es un órgano

complejo, con el maravilloso poder de lograr que el hombre pueda encontrar

razones para seguir creyendo lo que él quiere creer”.

No hay comentarios:

Publicar un comentario