Se acaban de publicar las audiencias del mes de junio del

2020 por parte de la consultora Barlovento Comunicación con los siguientes hitos. La cadena de Mediaset vuelve a encabezar la audiencia por vigésimo segundo mes de forma consecutiva.

T5 (15,4%) LÍDER POR VIGÉSIMO SEGUNDO MES CONSECUTIVO.

LE SIGUEN A3 (11,2%), LA1 (8,9%), TEMATICAS PAGO (8,7%), AUT (7,8%), LA SEXTA (6,9%), CUATRO (5,2%), LA2 (2,8%), NOVA (2,7%) Y FDF (2,7%), ENTRE LAS DIEZ PRIMERAS.

* Los liderazgos por targets se reparten de la siguiente manera:

Telecinco es líder enbos sexos, en los mayores de 13 años en adelante, así como en el “Target Comercial”.

Clan es líder entre los niños de 4 a 12 años (14,0%).

* En cuanto al desglose por regiones:

Telecinco lidera en todas las regiones a excepción de en Cataluña donde TV3 es la cadena líder y Baleares donde las “Temáticas de Pago” son la opción más vista.

* Por franjas horarias y días de la semana lideran:

Telecinco es líder en todas las franjas horarias a excepción de la madrugada, donde las “Temáticas de Pago” mantienen su liderazgo.

* Por días de la semana:

Telecinco es la cadena líder los siete días de la semana.

EL CONSUMO TOTALIZADO DE ESTE MES ES DE 3 HORAS Y 45 MINUTOS DIARIOS POR PERSONA, 10 MINUTOS MÁS QUE EL MES DE JUNIO DEL AÑO PASADO.

- El consumo en Lineal es de 217 minutos, que incluye el concepto de ‘invitados’ (el 96% TTV) y el Diferido suma 7 minutos (el 3% TTV), que representa 225 minutos por espectador y día (3 horas y 45 minutos).

- Por targets, los que más tiempo dedican al día a ver la televisión son, por sexo, las mujeres (4 horas y 1 minutos de promedio diario) y por franjas de edad, los mayores de 64 años (con 6 horas y 5 minutos de media por persona al día).

- El tiempo de consumo diario de los espectadores que ven cada jornada la televisión es de 5 horas y 15 minutos al día, +19* minutos que el mismo mes del año pasado.

- En cuanto a la cobertura televisiva, 31,1 Mill. de españoles contacta diariamente con el medio televisivo (-281* mil menos que el mismo mes del año anterior), que representa el 68,6% de la población.

* Diferido o “Time-Shift”: visionado de contenidos a través de la televisión durante los siete días siguientes de la emisión en lineal.

El tiempo de “Otros usos del televisor” es de 28 minutos persona/día.

TOTAL USO TELEVISOR

Kantar, además de medir el consumo de televisión convencional, también recoge el consumo en el televisor de conceptos que no están siendo incorporados en el TTV. Estos consumos se refieren a tres actividades:

- INTERNET: Consumo en el televisor de video "No identificado" como televisión cuyo origen es Internet. Streaming.

- PLAY: Consumo de video "No identificado" como televisión que se consume en el televisor procedente de aparatos de reproducción

- OTROS CONSUMOS: Consumo de tiempo de uso del televisor dedicado a Videojuego y Radio TDT.

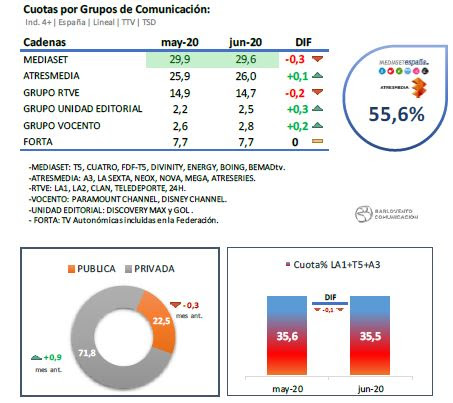

MEDIASET OCUPA LA PRIMERA POSICIÓN EN EL RÁNKING DE GRUPOS EMPRESARIALES CON EL 29,6% (-0,3)*.

· Atresmedia, en segunda posición, firma el 26,0% (+ 0,1).

· El Grupo RTVE suma el 14,7% (- 0,2), su mínimo mensual, mientras que FORTA consigue el 7,7% (repite resultado), Grupo Vocento el 2,8% (+ 0,2) y Unidad Editorial registra el 2,5% (+ 0,3).

· Los dos grupos de comunicación principales (Mediaset y Atresmedia) concentran el 55,6% del mercado de la audiencia (+ 0,2).

· La suma de las tres grandes cadenas, La1, Telecinco y Antena3, registran el 35,5% de cuota (- 0,1), más de tres puntos que en agosto.

· La TV Privada suma el 71,8% de cuota de pantalla (+ 0,9), mientras que TV pública firma el 22,5%.

*Diferenciales de cuota con respecto al mes anterior al del análisis

EL CONJUNTO DE LAS AUTONÓMICAS PROMEDIA EL 7,8% DE CUOTA DE PANTALLA (-0,1).

El ranking de autonómicas por cuota de pantalla está encabezado por TV3 (13,8%), ETB2 (10,4%), TVG (10,2%), ARAGON TV (8,4%), C.SUR (7,2%), C.EXT.TV (6,4%), TPA (6,2%), CMM (5,3%), TVCAN (5,3%) y TELEMADRID (5,2%).

LAS AUTONÓMICAS PRIVADAS FIRMAN EL 0,4%.

La 7 (CyL) (1,1%) continúa como la cadena más vista en este grupo, seguida de 8TV (CAT) (0,8%) y La 8 (CyL) (0,8%).

EL CONJUNTO DE TEMÁTICAS FIRMA EL 8,7% DE CUOTA DE PANTALLA (+0,4).

El ranking de cadenas de este grupo está conformado por MOVISTAR LALIGA (0,7%), FOX (0,3%), AXN (0,3%), TNT (0,2%), CALLE 13 (0,2%), COMEDY CENTRAL (0,2%), CANAL HOLLYWOOD (0,2%), FOX LIFE (0,2%), NATIONAL GEOGRAPHIC (0,2%), NICKELODEON (0,2%) y #0 (0,2%).

De todo el consumo televisivo en la modalidad de pago, el 36% corresponde a TV’s que emiten solo en la TV de Pago y el restante 64% a cadenas en abierto.

LA TV DE PAGO FIRMA EL 26,9% DE CUOTA DE PANTALLA (+ 0,3).

El consumo televisivo por Sistemas de Distribución se ha repartido de la siguiente manera:

TDT: 73,1% (-0,3).

IPTV: 15,6% (+0,2).

Cable: 8,4% (-0,3).

Satélite Digital: 1,7% (+0,3).

“Otros”: 1,2% (+0,1).

LA EMISIÓN MÁS VISTA DEL MES CORRESPONDE A ‘SUPERVIVIENTES EXPRES (04-JUN-20): 4.115.000 Y 23,5%’ (T5).

Ranking emisiones por géneros de programación*:

• PELÍCULA: 'CINE 5 ESTRELLAS / HOTEL BOMBAY' (T5, 10-jun) --> 2.504.000 y 18,5%.

• SERIE: 'AMAR ES PARA SIEMPRE' (A3, 05-jun) --> 1.441.000 y 11,8%.

• INFORMATIVO: 'ANTENA 3 NOTICIAS 1' (A3, 02-jun) --> 2.963.000 y 21%.

• CULTURAL: 'LAZOS DE SANGRE/ CARMEN SEVILLA' (La1, 17-jun) --> 1.745.000 y 11,1%.

• ENTRETENIMIENTO/CONCURSO: 'SUPERVIVIENTES EXPRES' (T5, 04-jun) --> 4.115.000 y 23,5%.

• DEPORTES: 'LA SEXTA NOTICIAS: JUGONES' (LA SEXTA, 16-jun) --> 1.003.000 y 7,3%.

• ANIMACIÓN: 'LOS SIMPSONS' (NEOX, 03-jun) --> 647.000 y 4,6%.

*Según catalogación de Kantar, emisiones de más de 10 minutos de duración. El ranking oficial de emisiones de Kantar está referido a cadenas individuales.

LOS INFORMATIVOS DE ANTENA 3 (2.124.000 Y 16,9%) SON LOS MÁS VISTOS EN EL MES, SEGUIDOS DE TELECINCO (2.030.000 Y 16,2%) EN EL PROMEDIO DEL CONCEPTO DE AUDIENCIA MEDIA DE LAS DOS EDICIONES INFORMATIVAS DE LUNES A DOMINGO.

Antena 3 es líder con sus informativos de sobremesa de lunes a viernes.

Telecinco es líder con sus informativos en la sobremesa del fin de semana, así como en la edición de la noche de lunes a domingo.

En el concepto “simulcast” (La1+24 horas) también Antena3 y Telecinco ocupan las dos primeras posiciones.

Emisiones de más de 10 minutos.

*Se considera empate técnico cuando la diferencia es menor a una décima de rating, que equivale a 45.300 espectadores.

7,5 MILLONES DE TUITS SOBRE PROGRAMAS DE TELEVISIÓN*

El ranking de cadenas por número de tuits está encabezado por La1 (40,7% del total), T5 (27,0%) y A3 (7,6%).

- En este último mes, los programas de televisión que han contado con más presencia en la red social de Twitter son “OPERACION TRIUNFO” (La1), “LA CASA FUERTE” (T5) y “SALVAME” (T5).

- Los programas de género Concursos agrupan el 33,5% de los “tuits”, seguido del género Entretenimiento con el 31,1% del total analizado.

*Total de cadenas monitorizadas por Kantar en el periodo. Kantar monitoriza 24/7 en las cadenas en abierto, en las cadenas de PAGO solo se monitoriza el prime time.

*Datos a día 29

LAS CAMPAÑAS EMITIDAS Y GRP´S ALACANZADOS MERMAN EL 13% EN RELACIÓN CON EL MISMO MES DEL AÑO PASADO. SE MANTIENE LA REDUCCIÓN EN LA INVERSIÓN PUBLICITARIA POR EL EFECTO DEL COVID -19, SI BIEN MEJORA EN RELACIÓN DE LOS MESES DE MARZO, ABRIL Y MAYO.

El spot más visto corresponde a la campaña “JAZZTEL/EL DESCUENTAZO” en A3, con 35 Grp’s 20’’ ('DEPORTES', 2 junio).

Los primeros puestos por los distintos atributos publicitarios son:

CAMPAÑA: “GALERÍA DEL COLECCIONISTA/IWALK/CINTA DE CORRER” con 2.513 Grp’s 20’’.

ANUNCIANTE: “PROCTER & GAMBLE ESPAÑA S.A.” con 7.537 Grp’s 20’’.

MARCA: “GALERÍA DEL COLECCIONISTA” con 5.640 Grp’s 20’’.

SECTOR: DISTRIBUCIÓN Y RESTAURACIÓN con el 18% de la presión publicitaria.

RESUMEN

La primera cuestión que hay que resaltar es que las audiencias de junio

cayeron con motivo de la desescalada. De los 260 minutos por persona al día

registrados en mayo, se ha bajado a 225 minutos. En cuanto al consumo en

lineal, en junio ha sido de 217 minutos y el diferido suma 7 minutos más, lo

que hace un total de 225 minutos por espectador y día, es decir, una bajada de

35 minutos con respecto a los 260 registrados en mayo, según el informe de

audiencias de Barlovento con los datos de Kantar. Telecinco es líder en todas

las franjas horarias, a excepción de la madrugada, donde las Temáticas de Pago

se mantienen como la opción más vista. Atendiendo a datos de los grupos

empresariales, Mediaset continúa ocupando la primera posición con el 29,6% del

share, lo que supone una leve caída del 0,3% respecto a mayo de 2020; mientras

que Atresmedia se sitúa en segunda posición con el 26% (+0,1%). La suma

del share de ambos grupos televisivos registra el 55,6% del total del mercado

televisivo.

En cuanto a la TV de las temáticas de pago, de todo el consumo televisivo en la modalidad de pago, el 36% corresponde a TV’s que emiten solo en la TV de Pago y el restante 64% a cadenas en abierto. Es importante resaltar un hecho que tendrá importancia de cara a los próximos meses, son los derechos del futbol. Hace unos días se adjudicó la transmisión de los mismos por parte del tenedor de dichos derechos (Telefónica), solamente los han adquirido para la próxima temporada a parte del mismo el operador Orange, Mediaset ha renunciado a los mismos a través de Mitele Plus. El escenario actual implica para Telefónica una reducción en la factura anual, por la cual tendría que abonar por retransmitir dichos derechos, unos 1.000 millones de euros al año (el contrato actual se cerró en 4.100 millones por cuatro años, por lo que cada temporada abona unos 1.300 millones de euros); pero también supone la entrada de un importante rival en la comercialización del fútbol. Por otro lado, Vodafone se ahorrará otros 330 millones de euros al renunciar a dicho contenido que le estaba causando pérdidas, este será el segundo año sin fútbol, en el primero su oferta de televisión finalizó con un saldo positivo de 93.000 clientes de TV, hasta alcanzar los 1,4 millones de abonados, frente a los 1,3 millones de enero de 2018. Por contra, Telefónica el año pasado con dicho contenido no aumentó su base de clientes después de haber pagado los 1.300 millones de euros, ya que perdió 17.500 accesos de TV según las cuentas presentadas en su web corporativa.

En junio ha tenido lugar un descenso de la presión publicitaria del -13% en el número de campañas y GRPs con respecto al mismo mes del año pasado, según el informe de audiencias de Barlovento con los datos de Kantar. Los ingresos por publicidad caerán un 7,2% en 2020 a nivel mundial. El mercado publicitario mundial se recuperará en 2021 tras la fuerte caída en 2020, según revela el análisis de IPG Mediabrands realizado en junio de 2020. en 2020 a nivel mundial. Este año los ingresos por publicidad disminuirán en 42.000 millones de dólares, pasando de 582.000 millones de dólares a 540.000 millones de dólares debido a la pandemia de coronavirus. En los mayores mercados del mundo, se prevé que el PIB se contraiga entre un 5% y un 12%. Los ingresos mundiales por concepto de publicidad caerán un 7%. La TV no será ajeno a dicho hecho, por lo que los players de dicho mercado les urge cambiar un modelo televisivo que estaba soportado en la publicidad en gran parte. Tras la cancelación de muchas campañas y los grandes eventos deportivos pospuestos, la televisión se enfrentará a una reducción de los ingresos por publicidad de un 12% en 2020. Por su parte, los medios impresos se desplomarán un 32%, la radio un 15%, OOH caerá un 22% y el cine un 40%. En el lado contrario a dichas previsiones se mueve el medio digital (search, video, social media y display) continúa haciendo frente a la crisis y la inversión publicitaria crecerá un 1% (302.000 millones de dólares), debido a su consumo durante el confinamiento, el auge del e-commerce y el impulso a las herramientas de marketing de lower-funnel. Search encabeza la lista como el mayor formato de publicidad digital (142.000 millones de dólares), pero la inversión global se estancará (-1%). Los medios sociales y el vídeo crecerán un 8%, mientras que display se reducirá en un 11%. Para España dicha consultora prevé que la inversión total en publicidad caerá entre un 15% y un 17% hasta los 5.000 millones de euros. La inversión en televisión se reducirá un 18%, en prensa un 30%, en radio un 23%, en OOH un 40% y en cine un 50%. La caída será menor (6%) en digital.

Para terminar, decir que el escenario que nos aguarda en los próximos meses es complejo debido a la profunda crisis en la que estamos envueltos. Por todo ello, el devenir del mercado de la TV en España le espera una cierta travesía del desierto antes de ver la luz.

Ya lo dijo Herbert G. Wells: “La crisis de hoy es el chiste de mañana”.

No hay comentarios:

Publicar un comentario