El primer trimestre del año 2018 viene marcado por un aumento en la captación de accesos en tres de los cuatro principales operadores, el saldo ha sido desigual. Como viene siendo habitual, también este trimestre, el ganador ha sido MasMóvil al capturar (+400.000) accesos más en dicho trimestre, (257.000 en la telefonía móvil y 143.000 en la banda ancha fija). Por el contrario el resto de operadores han capturado el siguiente saldo, Orange (+173.000), Telefónica (+13.600) y Vodafone perdió (-329.000) accesos de (fijo+móvil). En cuanto a los ingresos, si sumamos el importe de los tres principales operadores (Movistar, Vodafone y Orange) en el primer trimestre del 2017, tendremos unos ingresos conjuntos de 5.542 millones de euros, este primer trimestre del 2018 los ingresos de dichos operadores suman 5.525 millones, un 0,3% menos que el año anterior.

En cuanto a

los despliegues de redes de nueva generación, este primer trimestre del 2018,

se ha incrementado un total de 2,3 millones de unidades inmobiliarias

entre el conjunto de los cuatro principales operadores. El conjunto

de dichos despliegues suma un total de 45,9 millones de

unidades inmobiliarias cubiertas. Otra cuestión importante para no

olvidar en este trimestre es la cuestión de la portabilidad, según los últimos

datos facilitados por el regulador del mes de enero del 2018 https://bit.ly/2KqbQiJ, nos encontramos

en cifras record de portabilidad debido a la errónea estrategia implantada por

los tres principales operadores (Movistar, Orange y Vodafone)

del “más

por más”, más servicios por más dinero, sin que el cliente lo requiera.

Habrá que esperar y ver los próximos meses los datos del regulador para ver si

la sangría continúa o si las medidas que han adoptado sirven para paliar el

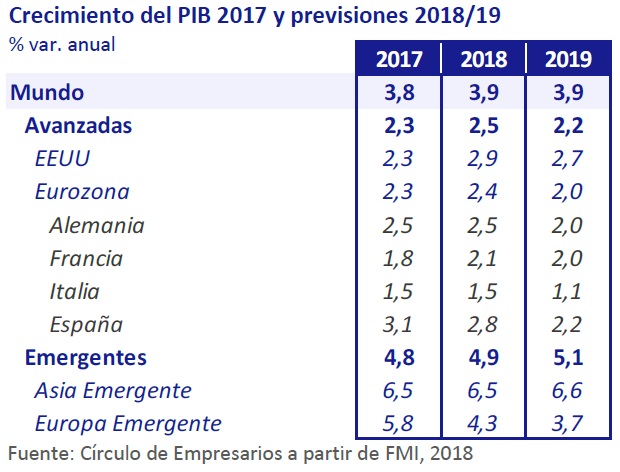

calvario que están pasando. En cuanto al escenario económico se atisba un menor

crecimiento económico en el horizonte, según se anticipan diferentes organismos

económicos, esto puede tener un impacto en los ingresos de dichos operadores,

por lo que se debería de ser prudentes en cuanto a las inversiones que se

emprendan (principalmente contenidos audiovisuales) y en la reducción de

la deuda https://bit.ly/2IIEgqU.

TELEFÓNICA

Telefónica ganó 837 millones

de euros en el primer trimestre del 2018, un 7,4% más que en el trimestre

anterior. La telco redujo un 9,8% su deuda, pero también su

cifra de negocios y su OIBDA. La reducción de su deuda financiera fue

de 255

millones de euros, hasta dejar la misma en 43.975 millones de euros,

sin

embargo la deuda bruta del grupo alcanza los 55.903 millones de euros.

El

ratio de deuda sobre OIBDA ha subido una décima en este trimestre y se sitúa en

el 2,67.

Por su parte la cifra de

negocio del grupo alcanzó en el trimestre los 12.190 millones de euros,

(-7,2%) en términos interanuales, frente a los 13.132

millones de euros que ingreso en el primer trimestre del 2017. El único mercado

que creció en ingresos fue España, con un 1% de mejora. Sin embargo, en

estos tres primeros meses del año el principal lastre para Telefónica

fueron los mercados del norte de Latinoamérica liderados por México,

que continuaron mermando el crecimiento de los ingresos del grupo. Su resultado

bruto de explotación (OIBDA) disminuyó un 3,9%, hasta los 3.864

millones de euros, mientras que en términos orgánicos

experimentó una mejora del 3,3% como reflejo de la positiva

evolución de los ingresos, las eficiencias del proceso de transformación y

digitalización y la captura de sinergias. Sin tener en cuenta el impacto de la

regulación (-2,2% en el trimestre), el OIBDA aumentaría

un 5,4% interanual orgánico. El margen OIBDA se

sitúa en el 31,7% y crece con respecto a marzo de 2017, tanto en

términos orgánicos (+0,4%) como reportados (+1,1%).

Un aspecto importante a

resaltar en dichas cuentas de Telefónica es lo relativo a los accesos, en el año 2017 el

primer trimestre se cerró con 360,1779 millones, sin embargo este primer trimestre

del 2018 se cerró con 356,9422 millones, esto son 3,2357 millones de accesos

menos. Si lo miramos con respecto al cuarto trimestre del 2017, la perdida

alcanza los 1,1086 millones. Hay que recordar la promesa efectuada por el CEO

de dicha compañía en su convención de directivos donde afirmo que en el año

2020, la operadora alcanzaría los 370 millones de accesos. https://bit.ly/2j3LfN8 La operadora se encuentra

a 13,0578 millones de accesos de dicho objetivo.

A nivel de grupo,

Telefónica redujo un 8% su CAPEX o inversiones entre enero y

marzo del 2018, hasta 1.490 millones de euros, e incluye 7 millones de espectro

en Argentina. En términos orgánicos aumentaron un 1,5% y continúan

enfocadas en el despliegue de redes ultrarrápidas y en la simplificación y

digitalización de procesos y sistemas. El flujo de caja operativo (Oibda-CapEx)

fue de 2.374 millones de euros (-1,1% interanual; 4,4%

orgánico gracias a la buena evolución del negocio y la eficiencia del CapEx).

Por otro lado, el flujo de caja libre antes de operaciones con accionistas

minoritarios aumentó un 15,2%, hasta 719 millones y el flujo de

caja libre se redujo un 8,7%, hasta 550 millones, debido al pago

de un dividendo extraordinario a los accionistas de Telxius por

importe de 166 millones. La operadora ha presentado los

resultados de este primer trimestre aplicando las normativas contables

NIIF 15 y 9, cuando los resultados del mismo periodo del 2017 se reportan bajo

la normativa contable anterior. Sin embargo, las variaciones

orgánicas excluyen el efecto del cambio contable a NIIF 15 en 2018 (-10

millones en ingresos; +11 millones en oibda). El cambio contable a NIIF 9 no

tiene impacto significativo, según la operadora. La plantilla del Grupo Telefónica,

promedio de enero-marzo 2018 en 122.834 empleados (-3,2% interanual).

Por países, la división de

Telefónica Brasil redujo su cifra de negocios un 14,5% hasta los 2.705

millones, mientras que en Telefónica Hispanoamérica Sur (Argentina, Chile Perú

y Uruguay) se contrajo un 13,4% hasta los 1.833 millones. La cifra de negocios

también cayó en Telefónica Hispanoamérica Norte (Colombia, México, Venezuela,

Centroamérica y Ecuador), un 16,8%, hasta 971 millones; y se contrajo también

en el Reino Unido, un 1% hasta 1.586 millones, y Alemania, un 0,2% hasta 1.767

millones.

IMPORTE CIFRA DE NEGOCIO

Telefonica de España alcanzó

unos ingresos en el trimestre de 3.098 millones de euros, recuperando

el crecimiento interanual (+1,1%). Los gastos por operaciones del

trimestre alcanzaron los 1.939 millones de euros, mejoran su

evolución (+0,6% interanual) frente al trimestre anterior (+0,7%

interanual), debido principalmente a la reducción de costes comerciales. El

primer trimestre del año el OIBDA asciende a 1.224 millones

de euros y crece un 0,6% interanual, situando el margen OIBDA

en el 39,5% (-0,2 p.p. interanual). El CapEx o

inversión en el trimestre alcanzó los 346 millones de euros

(+3,9% interanual) debido al distinto calendario de ejecución y el flujo de

caja operativo se sitúa en 878 millones de euros (-0,7%

interanual, +2,3 p.p. frente al trimestre anterior). Los

aprovisionamientos alcanzaron los 852 millones de euros en el trimestre,

aumentando un 4,4% interanual (vs.+3,6% en el trimestre anterior) debido a los

gastos de contenidos y los gastos derivados de la mayor venta de terminales

móviles en el trimestre. El coste neto (de ingresos

mayoristas) de contenidos crece un 8% interanual. Por otro lado, los

gastos de personal alcanzan los 503 millones de euros en el trimestre, se

reducen interanualmente un 4% por el ahorro derivado del plan de

suspensión de empleo (29M€). La plantilla a cierre de marzo se

sitúa en 27.062 empleados (-5% interanual).

Los clientes de televisión de pago ascienden a 3,9273 millones con un crecimiento del 9% interanual (ganancia neta trimestral de 80.000, similar

a la del trimestre anterior). Los accesos mayoristas ascienden a 4,1millones

(-7% interanual) con una pérdida trimestral de 102.000

accesos, la planta NEBA Fibra que más que se duplica

interanualmente (+146.000 accesos en el trimestre) hasta alcanzar 996.000

accesos, el 24% del total de accesos mayoristas (+14 p.p.

interanual; +4 p.p. inter trimestral). Las unidades

inmobiliarias pasadas con fibra hasta el hogar alcanzan 19,7 millones

(+500.000 nuevas en el trimestre) y el uptake de clientes conectados

asciende a 23% (18% minorista y 5% mayorista). Los accesos totales

de “Movistar Fusión” alcanzan 20,9 millones, un 10% más que

en marzo 2017,impulsados por el crecimiento de los accesos móviles (1,3

millones) y de Televisión (+500.000), mientras los

clientes de “Movistar Fusión” crecen un 2%

interanual hasta 4,5 millones (+34.000 en el trimestre),

representando el 88% de los accesos de TV (+6 p.p. interanual),

el 86% (+2 p.p.) en banda ancha y el 81% (+6 p.p.)

en contrato móvil. En el cómputo global, los accesos crecen en este

primer trimestre del 2018 con respecto al cuarto trimestre del 2017 en 13.600

accesos, esto representa un crecimiento del 0,033%, una cantidad insignificante

si tenemos en cuenta que el gap o pérdida que existe con respecto al comienzo

de la crisis en el tercer trimestre del 2008 es de 6.192.500 accesos.

ORANGE

El

operador francés, Orange, ha ingresado 1.310 millones de

euros en el primer trimestre del 2018, un 4,3% más

que en el mismo periodo del año anterior (5%, excluido el impacto

regulatorio por la reducción de un 36% en los precios de terminación

móvil, aplicada a partir del 1 de febrero de 2018). Entre enero y

marzo de 2018, la compañía ha logrado un crecimiento del 7% en los

ingresos por servicios convergentes, hasta 526 millones de euros, con

menor aportación de los servicios solo-móvil, que se reducen un 3,2% hasta 299

millones de euros, y solo fijo, que aumentan un 0,9% hasta 122 millones de

euros.

Orange ha finalizado el

trimestre con un total de 20.218.000 clientes, de los

cuales 16.079.000 son de telefonía móvil y 4.139.000 de banda ancha fija. Más del 85% de los clientes de este último segmento

– 3.138.000 -, disfruta ya de servicios convergentes. La compañía francesa

tiene en 4G cerca de 9,5 millones de clientes después de sumar 163.000 altas

netas en este primer trimestre, la cobertura del 4G alcanza al 96% del territorio español. Asimismo, al término del

primer trimestre dispone de 2.428.000 clientes de fibra (un 34% más que

en el mismo periodo de 2017), así como 641.000 clientes de

Orange TV (20% más que el año anterior). Por otro lado los

ingresos por venta de equipos han aumentado en un 11,3% en el trimestre, hasta

183 millones de euros.

La red de Orange da

servicio a 3.203.000 clientes de operadores móviles virtuales con los que ha

alcanzado acuerdos, un 26,6% más que el año anterior. La red móvil de Orange es

la que gestiona el mayor número de cliente Unidad de negocio fijo: Éxito de la

convergencia con más del 85% de los 4,1 millones de clientes de banda

ancha disfrutando de ofertas convergentes.

En

el primer trimestre de 2018, Orange España ha logrado unos ingresos

por servicios solo-móvil de 299 millones de euros, un 3,2% menos que en el

mismo periodo del año anterior. En cuanto a su base de clientes en telefonía

móvil ha alcanzado los 16.079.000 millones, con un aumento en

su base de clientes de contrato de un 4,3% interanual, hasta los 13.191.000.

Los

ingresos de la unidad de negocio solo-fijo de Orange han

aumentado un 0,9% frente al primer trimestre de 2018, hasta los 122

millones de euros. La compañía alcanza los 4.139.000

clientes en este segmento, con una ligera reducción del 0,8%

respecto al mismo periodo del año anterior. El 85% de los

clientes de banda ancha fija disfruta en la actualidad de ofertas convergentes.

Orange cuenta ya con 2.428.000 clientes de fibra, un

34,5% más que el año anterior, lo que supone 169.000 altas netas

durante este periodo. Más de la mitad de los clientes de banda ancha de

la compañía han sido migrados a servicios de fibra. La fibra de Orange

llega ya a 12,2 millones de hogares, con un aumento del 22%, comparando con la

cifra de hace un año. En cuanto a Orange TV, alcanza los 641.000

abonados, lo que supone un crecimiento de la base de clientes del 20%

respecto al año anterior, con 16.000 altas netas en el primer

trimestre de 2018.

VODAFONE

Vodafone España ha tenido unos ingresos en el 1º trimestre del 2018 (4º trimestre fiscal para

la operadora) de 1.117 millones de euros. Asimismo ha cerrado su último año

fiscal (1 de abril 2017-31 de marzo 2018) con un incremento de los

ingresos por servicio del 2,1%, hasta los 4.587 millones de euros,

y una mejora del EBITDA del 4,8% (5% en términos comparables) hasta los 1.420 millones de euros, gracias al aumento de tarifas y el

incremento de la base de clientes.

El número de Clientes creció en 51.000

en el último año hasta los 1,36 millones.

El número de clientes

de fibra aumento en los últimos doce meses en 419.000, en el último trimestre el

crecimiento fue de 52.000. Así, el

número de clientes de fibra totales ascienden a 2,7 millones a 31 de marzo, un

18% más que doce meses antes. La huella de fibra de Vodafone alcanza

los 20,5 millones de unidades inmobiliarias, de

las que 10,3 millones corresponden a despliegues propios o compartidos.

Por otro lado el operador inglés ha continuado con el despliegue de

la tecnología

Docsis 3.1 en su huella de fibra, permitiendo velocidades de hasta 1Gbps

en más del 77% de las unidades inmobiliarias. En banda

ancha fija, la cartera de Clientes se incrementó en este año en 109.000 hasta

superar los 3,3 millones.

En cuanto a la telefonía

móvil, a lo largo del año 2017 el número de altas de contrato móvil ascendieron

a 164.000, de las que 40.000 fueron en el último trimestre fiscal. Vodafone

España cierra el ejercicio

con 14.134.000 clientes móviles, de los que 11.540.000 son de contrato. Respecto al número clientes de

Vodafone con dispositivo y tarifa 4G, este segmento creció más de 1,3 millones

a lo largo del año fiscal 2017, hasta los 8.874.000. El lanzamiento de Vodafone

Pass, que ofrece tráfico ilimitado en las aplicaciones de video, mapas,

música, redes sociales y mensajería, ha seguido impulsando el fuerte

crecimiento de tráfico de datos, que aumentó un 59,4% en el último

trimestre. A 31 de marzo de 2018, la red 4G+ lleva ya velocidades

de hasta 350 Mbps a 1.100 poblaciones en toda España.

El pasado octubre, Vodafone

España lanzó comercialmente 4,5G, combinando funcionalidades avanzadas

de 4G

y adelantando la disponibilidad de Massive MIMO, uno de los pilares de 5G.

Con

4,5G, se aumentan tanto las velocidades de descarga como la capacidad

de la red hasta 800 Mbps. Gracias a Massive MIMO se ha multiplicado hasta por 5 la

capacidad de las celdas 4G en el centro de Madrid. En el último trimestre del año

fiscal, Vodafone realizó en España la primera llamada 5G del

mundo, utilizando las especificaciones del estándar comercial Non Stand

Alone en la banda del espectro de 3,7 GHz. Estas

especificaciones serán sobre las que se base el futuro despliegue comercial de

la tecnología 5G. En la llamada se alcanzaron velocidades

de descarga que multiplican por 8 las velocidades estándar de 4G.

En cuanto

a la televisión de pago el operador ya supera los 1,36 millones de clientes,

lo que representa un incremento de 51.000 suscriptores en el último año, aunque

en el último trimestre descendieron en 10.000.

MASMÓVIL

Los principales

hechos relevantes de MasMóvil en este primer trimestre del 2018

han sido los siguientes https://bit.ly/2wJJNsC :

- Durante el 1º trimestre del 2018, la compañía logró unos ingresos por servicio de 265 millones de euros (+16%), siendo los ingresos totales de 338 millones de euros (+14%).

- Crecimiento trimestral récord de altas netas en banda ancha y líneas móvil post-pago: 400.000 nuevas líneas netas combinadas entre móvil postpago (+257.000) y banda ancha (+143.000) en el 1º trimestre del 2018.

- El EBITDA recurrente alcanza los 75 millones de euros, (65% yoy, +57% yoy de crecimiento orgánico) y mejora del margen EBITDA desde el 15% al 22%.

- Incremento de la red de fibra óptica (FTTH), pasando de los 2,1 millones de unidades inmobiliarias (“UI”) a 3,7 millones unidades inmobiliarias, permitiendo una cobertura total (FTTH) de 11 millones de unidades inmobiliarias debido al acuerdo firmado con Orange.

- El total de líneas prácticamente alcanzó los 6 millones de clientes al final del trimestre, un 27% superior al 1º trimestre del 2017.

- La deuda neta alcanza los 356 millones de euros, (excluyendo los convertibles), equivale a un apalancamiento de 1,2. Si incluyéramos los convertibles dicha deuda alcanzaría los 617 millones de euros al final del 1º trimestre del 2018.

Ya lo dijo Jürgen Habermas: “El poder, el dinero y más

concretamente los mercados y la administración, se apoderaron de funciones

integrativas que antes eran desempeñadas por valores y normas consensuales, o

incluso, por procesos de construcción de un entendimiento.”

No hay comentarios:

Publicar un comentario