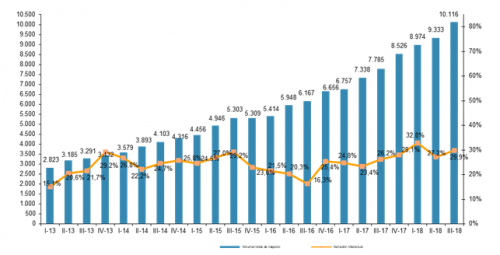

Se acaba de presentar el informe trimestral del comercio electrónico del 3º trimestre del 2018 en España. La facturación del

comercio electrónico ha aumentado en el tercer trimestre de 2018 un 29,9%

interanual hasta alcanzar los 10.116 millones de euros, según los últimos datos de comercio

electrónico disponibles en el portal CNMCData.

EVOLUCIÓN TRIMESTRAL DEL

VOLUMEN DE NEGOCIO DEL COMERCIO ELECTRÓNICO Y VARIACIÓN INTERANUAL (millones de

euros y porcentaje)

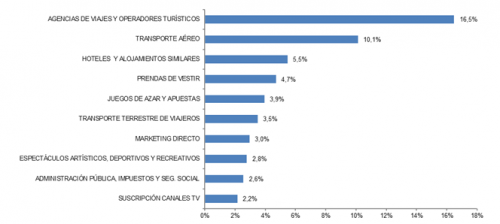

Los sectores de actividad

con mayores ingresos han sido las agencias de viajes y operadores

turísticos, con el 16,5% de la facturación total; el transporte aéreo, con el

10,1% y los hoteles y alojamientos similares, en tercer lugar, con el 5,5%.

LAS DIEZ RAMAS DE

ACTIVIDAD CON MAYOR PORCENTAJE DE VOLUMEN DE NEGOCIO DEL COMERCIO ELECTRÓNICO

(III-18, porcentaje) A A

FUENTE:CNMC

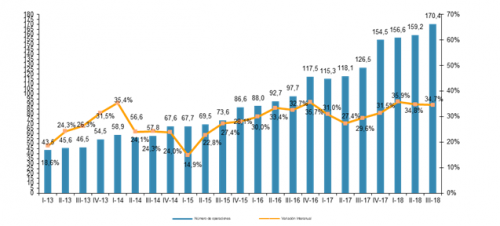

Si nos fijamos en el

número de transacciones, en el tercer trimestre de 2018 se han registrado más

de 170

millones de transacciones, un 34,7% más. El transporte terrestre de

viajeros lidera el ranking por compraventas (8,0%).

FUENTE:CNMC

EVOLUCIÓN TRIMESTRAL DEL

NÚMERO DE TRANSACCIONES DEL COMERCIO ELECTRÓNICO Y VARIACIÓN INTERANUAL

(millones de transacciones y porcentaje)

FUENTE:CNMC

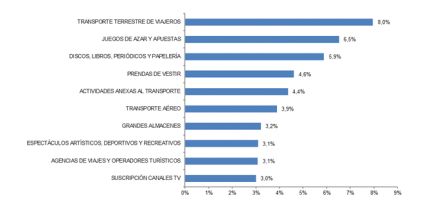

LAS DIEZ RAMAS DE

ACTIVIDAD CON MAYOR PORCENTAJE DE TRANSACCIONES DEL COMERCIO ELECTRÓNICO

(III-18, porcentaje) A

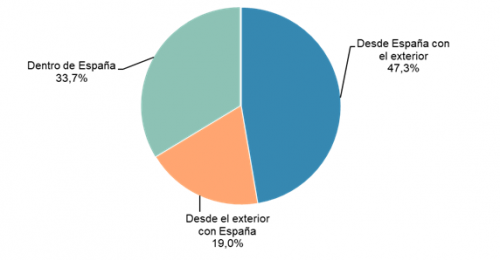

En cuanto a la segmentación geográfica, las webs de comercio electrónico en España se han llevado el 52,7% de los ingresos en el tercer trimestre de 2018. El 47,3% restante se corresponde con compras con origen en España hechas a webs de comercio electrónico en el exterior.

En cuanto a la segmentación geográfica, las webs de comercio electrónico en España se han llevado el 52,7% de los ingresos en el tercer trimestre de 2018. El 47,3% restante se corresponde con compras con origen en España hechas a webs de comercio electrónico en el exterior.

VOLUMEN DE NEGOCIO DEL COMERCIO ELECTRÓNICO SEGMENTADO GEOGRÁFICAMENTE (III-18, porcentaje)

FUENTE:CNMC

El saldo neto exterior (la diferencia entre lo que se compra desde el extranjero a sitios webs españoles y lo que se compra desde España al extranjero) arroja un déficit de 2.863 millones de euros.

Por número de transacciones, el 40,2% de las compraventas se registran en webs españolas y el 59,7% en webs del extranjero.

El volumen de negocio de las transacciones con origen en España y dirigidas hacia el exterior ha sido de 4.787 millones de euros, un 36,8% más que en el tercer trimestre del año anterior. El 94,5% de las compras desde España hacia el exterior se dirigen a la Unión Europea.

Las ramas de actividad con mayor volumen de negocio desde España hacia el exterior son el trasporte aéreo (un 11,9%), los hoteles y alojamientos similares (6,6%) y las prendas de vestir (un 6,4%).

Por su parte, las ventas desde webs españolas hacia el exterior se han situado en una facturación de 1.924 millones de euros, un 46,2% más que en el tercer trimestre del año anterior. El 71,7% de las compras desde el exterior proviene de la Unión Europea.

Asimismo, las áreas de actividad relacionadas con el sector turístico (que agrupa las agencias de viajes, transporte aéreo, transporte terrestre, alquiler de automóviles y los hoteles) acaparan el 75,6% de las compras que desde el extranjero se hacen en webs de comercio electrónico españolas.

Los ingresos de comercio electrónico dentro de España (compras hechas en España a webs españolas) han aumentado un 14,6% interanual hasta los 3.405 millones de euros. El sector turístico supone el 31,2% de la facturación dentro de España, seguido de los espectáculos artísticos, deportivos y recreativos (5,9%) y la administración pública, impuestos y seguridad social (5,8%).

RESUMEN

El comercio electrónico de

bienes y servicios es una realidad. Hoy en día una inmensa mayoría de

operadores económicos ofrecen sus productos no sólo en establecimientos

físicos, sino también a través de internet. Las inmensas oportunidades que

ofrece la informática hacen que algunos de estos operadores opten directamente

por un modelo de negocio exclusivamente online. Las cifras de ventas en el ámbito

del e-commerce crecen año tras año y no hay duda de que seguirán haciéndolo en

el futuro. Los datos del tercer trimestre del 2018 demuestran que el

crecimiento es espectacular. Es de suponer que el cuarto trimestre, con las

compras de Black Friday y Navidad, supere con creces dichas cifras. De

nuevo, el turismo es la actividad tractora que más facturación genera, casi un

tercio del total, con la compra de billetes de transporte y las reservas de hoteles y

alojamientos. Apenas tres años atrás, las compraventas por Internet en

España eran la mitad. Sin embargo, la Unión Europea ha modificado

con la Directiva del IVA, la cual afectará a la tributación y el cumplimiento

de obligaciones formales en el ámbito de las ventas de bienes online.

Con la aprobación de la Directiva

(UE) 2017/2455, se pretende modificar el sistema de ventas a distancia,

con el fin de facilitar las ventas internacionales de bienes a través de

internet. Por este motivo, el actual sistema de ventas a distancia dejará de

estar en vigor a partir del 1 de enero de 2021. A partir de esta fecha,

estará vigente un umbral de 10.000 euros por debajo del cual las

entregas de bienes tributarán en el Estado miembro de salida de los bienes. Una

vez rebasado el umbral de 10.000 euros, se tributará en destino. Es decir, en

el Estado miembro de llegada de los bienes. Cabe la posibilidad de renunciar a

este sistema y tributar siempre en destino. Cuando un vendedor está

domiciliado e identificado a efectos del IVA en un Estado miembro y declare en

dicho estado todas sus ventas, estará haciendo uso de lo que se denomina “Régimen

de la Unión”. Los empresarios no establecidos en territorio comunitario

y que vendan por internet a clientes domiciliados en la Unión Europea podrán

optar por identificarse a efectos del IVA en un Estado miembro en el cual

harán la declaración e ingreso de todas sus ventas comunitarias. Es el

denominado “Régimen exterior de la Unión”. Una de las novedades más

significativas que entrarán en vigor y que a buen seguro será también de las

más controvertidas se refiere a los casos en los que proveedores establecidos

fuera de la UE vendan bienes en la Comunidad a través de plataformas digitales,

interfaces electrónicas, portales u otros medios de carácter similar. Siempre

que dichas plataformas “faciliten el suministro” de dichos

bienes, se podrá considerar a las mismas como los sujetos pasivos que efectúan

dichas ventas.

Es decir, las plataformas

digitales serán las responsables de recaudar el IVA de aquellas compañías que

vendan bienes a través de ellas para, a continuación, ingresar dicho IVA a la

Agencia Tributaria. Lo que se establece es que haya dos

entregas sucesivas, una del operador económico a la interfaz electrónica,

exenta del IVA pero que no limita el derecho a la deducción del IVA

soportado, y otra de la interfaz al cliente, por la que hay que repercutir IVA,

siendo el sujeto pasivo de la misma la interfaz, quien deberá ingresarlo a la

Administración. Esta responsabilidad no podrá exceder el importe del

IVA relativo a las ventas efectuadas a través de la interfaz. Ha

de entenderse que una interfaz electrónica facilita las ventas

cuando permite al proveedor y al cliente entablar un contacto que se

materializará en una futura entrega. Se considerará, además, que no

facilita la venta cuando no fije de manera directa o indirecta los términos

generales conforme a los cuales se realiza la entrega. Esta

responsabilidad alcanzará a las ventas a distancia de bienes importados de

terceros Estados cuando su valor intrínseco no exceda de 150 euros, independientemente

de que las mismas sean hechas por compañías establecidas en la Comunidad o

fuera, así como a las ventas a distancia de bienes comunitarios cuando

las mismas sean realizadas por compañías no establecidas en territorio

comunitario. Se pretende facilitar la liquidación del IVA de los envíos de escaso

valor en un único Estado miembro, que será elegido por el importador para

registrarse y declarar en dicho Estado miembro el IVA de todas sus ventas

comunitarias. El Estado de registro remitirá el IVA correspondiente al resto de

Administraciones en función de las ventas realizadas en cada país. La declaración

se hará de forma mensual. Este régimen no será de aplicación cuando el valor

intrínseco de los bienes importados sea superior a 150 euros. A partir de esta

cantidad se exigirá la realización de una declaración completa en aduana en el

momento de la importación. No obstante, si bien no podrán acogerse a

este régimen de simplificación, se está instando a los Estados miembros a que

pongan en marcha medidas que ayuden a simplificar los trámites aduaneros

también en aquellos casos en los que el valor de los bienes supere el importe

de los 150 euros

El inmenso crecimiento del

e-commerce en los últimos años ha hecho que la normativa del IVA que regula las

denominadas ventas a distancia haya quedado obsoleta. La realidad económica es mucho

más rápida que el legislador. Por este motivo, adaptar la normativa a

dicha realidad es una obligación. En los próximos años se producirán una serie

de cambios en la tributación de las entregas de bienes online que se sumarán a

los que ya han entrado en vigor en relación con las prestaciones de servicios.

El objetivo es simplificar las obligaciones de declaración e ingreso de las

empresas involucradas en este tipo de operaciones y, al mismo tiempo, mejorar

la recaudación del impuesto. Reducir el déficit de recaudación en este

tipo de operaciones ha sido siempre una prioridad de las autoridades

comunitarias. Dicho déficit de recaudación se producía,

en muchos casos, por mero desconocimiento y por la enorme dificultad de cumplir

con la complicada normativa vigente. La simplificación y la

armonización que se prevé en los próximos años será una buena noticia para las

empresas y para la Administración. No obstante, será necesario esperar algún

tiempo para valorar el resultado de las medidas y el impacto que tendrá en

dicho mercado electrónico.

Ya lo dijo Bill Gates: “Si tú negocio no está en Internet, tú negocio no existe”.

No hay comentarios:

Publicar un comentario