La Comisión Nacional del

Mercado y la Competencia acaba de publicar los ingresos que tuvo la televisión de pago en el cuarto

trimestre del 2018 por Internet IP, los cuales aumentaron más de un 9%.

La TV de pago cerró el año con 6,8 millones de abonados; de éstos, 6,2

millones la tenían contratada de manera empaquetada con telefonía fija,

telefonía móvil, banda ancha fija y banda ancha móvil. Los ingresos totales de

la televisión de pago fueron de 553,4 millones de euros en el cuarto trimestre

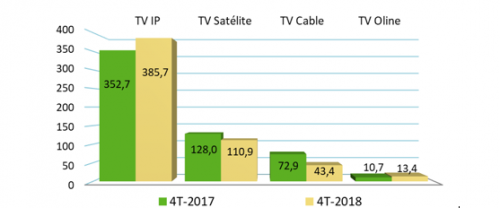

del año pasado. Las tecnologías de TV IP y TV Online avanzaron en

ingresos mientras que la TV Satélite y la TV por Cable registraron retrocesos. La

principal tecnología utilizada en la transmisión de TV de pago fue la TV IP

(que se entrega al usuario a través de redes XDSL o FFTH). Con un

crecimiento del 9,4% con respecto al cuarto trimestre del año anterior los

servicios de TV IP obtuvieron unos ingresos de 385,7 millones de euros.

Ingresos de Tv de pago por tecnología. (Millones de

euros) Fuente: CNMC

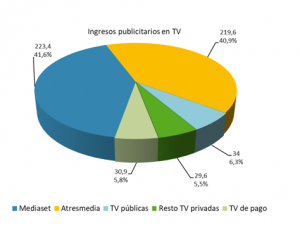

El cuarto trimestre del

año es el periodo con mayores ingresos publicitarios por las campañas

publicitarias de Navidad. Los ingresos publicitarios (que incluyen publicidad

convencional, patrocinios, televenta, telepromoción y emplazamientos de

producto) sumaron en el cuarto trimestre 647,1 millones de euros. Del total de

ingresos publicitarios en televisión, las televisiones de pago obtuvieron el

5,8% de los ingresos publicitarios y las televisiones en abierto el 94,2%. Los

dos principales grupos, Mediaset y Atresmedia, representaron el

82,5% del total de los ingresos publicitarios de televisión y el 87,5% de los

ingresos publicitarios del segmento de televisión en abierto.

Ingresos publicitarios por grupo (Millones de euros y

porcentaje). Fuente: CNMC

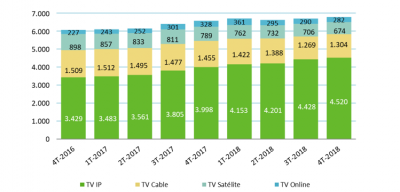

Durante el cuarto

trimestre, el número de abonados a TV de pago creció en 87.000 abonados,

situándose el total cerca de 6,8 millones. La tecnología predominante fue la TV

IP con 4,5 millones de abonados.

Número

de abonados (en miles). Fuente: CNMC

El 91,8% de los abonados

tenían el servicio de TV de pago contratado bajo alguna modalidad empaquetada

en ofertas combinadas que, además de la TV de pago, incluyen otros servicios de

telecomunicaciones.

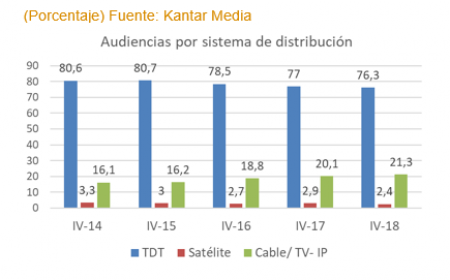

El consumo promedio de

televisión durante el trimestre se situó en 3 horas y 39 minutos por persona

y día (31 minutos por espectador/día más con respecto al trimestre anterior).

El aumento se debió al mayor consumo de televisión en invierno y especialmente

en Navidad. Por plataforma, el consumo de televisión, tanto en abierto como de

pago, se repartió en un 76,3% para la TDT, el 2,4% para la

televisión por satélite y el 21,3% para las plataformas de TV cable y TV IP.

Si se comparan las cifras

con años anteriores, se observa un progresivo retroceso en los datos de consumo

de la TDT y del satélite frente al aumento que han experimentado los

servicios de TV por Cable y TV IP. La redistribución se deriva del

aumento de las suscripciones a televisión de pago en España. Los

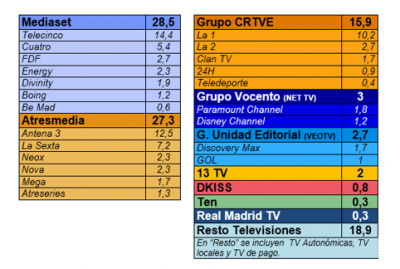

canales más vistos fueron Telecinco, Antena 3 y La 1, con unas audiencias del

14,4%, el 12,5% y el 10,2%, respectivamente. Por grupos Mediaset y Atresmedia

se fueron los líderes, con 28,5 y 27,3 puntos de cuota de audiencia en el trimestre,

respectivamente.

Para todos los grupos de

edad excepto para el de mayores de 65 años, la mayor audiencia la obtuvo el

grupo Mediaset. En el segmento de población mayor de 65 años, el

grupo principal fue Atresmedia, seguido de Mediaset y CRTVE.

RESUMEN

Los

datos que nos aporta la CNMC nos muestran una clara tendencia de crecimiento de

dicha TV de pago, sin embargo hay que tener en cuenta que en los próximos trimestres

dicho mercado sufrirá una clara tensión con la incorporación de dos nuevos

players, como son Disney+ y Apple TV. Ambos son dos competidores formidables si

tenemos en cuenta cuáles son sus fortalezas, Apple presenta una caja

de 66.000 millones de dólares para lanzar su TV Disney+ presenta un catálogo

propio de producciones, en los últimos años Disney se ha

ido haciendo con otras grandes factorías: Pixar, Marvel, Star Wars, National

Geographic y, ahora, 20th Century Fox, que atesora la gallina de los huevos de

oro de “Los Simpson” entre la descomunal oferta de series y películas. Si a eso

añadimos que se podrá ver por una cuota anual de 69,99 dólares, la mitad de lo

cuesta Netflix, la cuestión pinta mal para el resto de competidores. El mercado

español todavía tiene potencial para la TV de pago, sin embargo no es menos

cierto que dicho mercado se tensionará y los precios caerán debido a dicha

monumental oferta que existirá para el público en general. Bien es

cierto que Netflix presenta una cartera de clientes que oscila ya en los

150 millones de clientes, sin embargo su endeudamiento y márgenes operativos se

pueden ver afectados por diversos factores como por ejemplo; los

precios de suscripción se han incrementado en diferentes países, empezando por

EEUU, y además se ha probado en distintos territorios, por ejemplo España, la

supresión de un primer mes gratuito de prueba. Netflix arrojan otro dato

positivo dentro de la gravedad del que a día de hoy parece su talón de Aquiles:

la deuda a largo plazo, inevitable dado su vertiginoso modelo de invertir sin

pausa en la producción de contenidos audiovisuales. Tras el primer

trimestre del año, ese compromiso marca la cifra de 10.305.000 dólares,

ingente, pero suavizada con respecto al dato con el que la compañía cerró el

año: 10.360

millones de dólares. Sin embargo no es menos cierto que todavía el

mercado televisivo es mayoritariamente de la TDT, lo cual consolida que el

mercado publicitario sea de los players que operan en abierto como Telecinco

y Antena 3. Así pues, el mercado se presenta con serios interrogantes

de cara al futuro.

Ya lo dijo Philip

Kotler: “Las empresas pobres se desentienden de sus competidores; las empresas

del montón copian a sus competidores; las empresas ganadoras marcan el camino a

sus competidores”

No hay comentarios:

Publicar un comentario